เคล็ดลับการตรวจสอบและกระทบยอดบัญชี: เตรียมความพร้อมก่อนปิดงบประจำปี

ในการทำงานบัญชี "การปิดงบ" ไม่ใช่เพียงแค่การทำรายการปรับปรุงในช่วงสิ้นปีเท่านั้น แต่คือกระบวนการตรวจสอบความถูกต้องสอดคล้องกันของข้อมูลทั้งระบบ เพื่อให้งบการเงินสะท้อนความจริงของธุรกิจ บทความนี้จะเจาะลึกขั้นตอนการตรวจสอบและกระทบยอด (Reconciliation) ที่นักบัญชีต้องทำก่อนส่งงบให้ผู้สอบบัญชี

1. ภาพรวมขั้นตอนการปิดงบแบบเข้าใจง่าย

ก่อนจะลงมือกระทบยอด เราต้องเห็นภาพรวมก่อนว่า "งานปิดงบ" มีลำดับอย่างไรเพื่อให้ข้อมูลไม่ตกหล่น

2. เครื่องมือช่วยตรวจสอบ (Pre-Closing Audit Tool)

ในระบบ Business Plus มีเครื่องมือที่ช่วยให้งานตรวจสอบง่ายขึ้นมาก โดยคุณสามารถเข้าไปเช็กความผิดปกติเบื้องต้นได้ที่:

3. วิธีการตรวจสอบและกระทบยอดรายบัญชี (Deep Dive)

นี่คือรายการคำถามที่พบบ่อย (QA) และวิธีการตรวจสอบเปรียบเทียบข้อมูลเพื่อให้ยอด "ลงตัว" ครับ

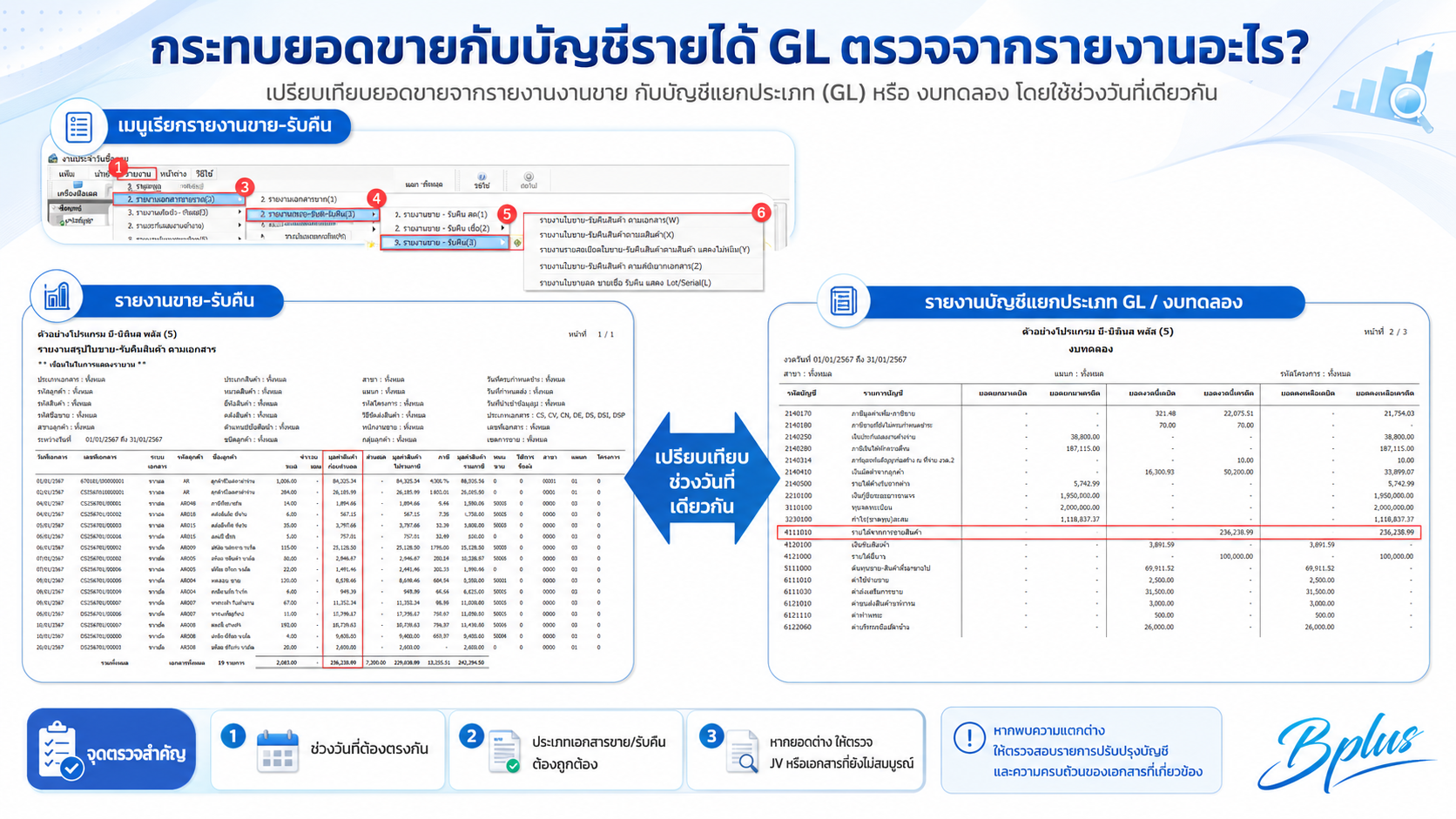

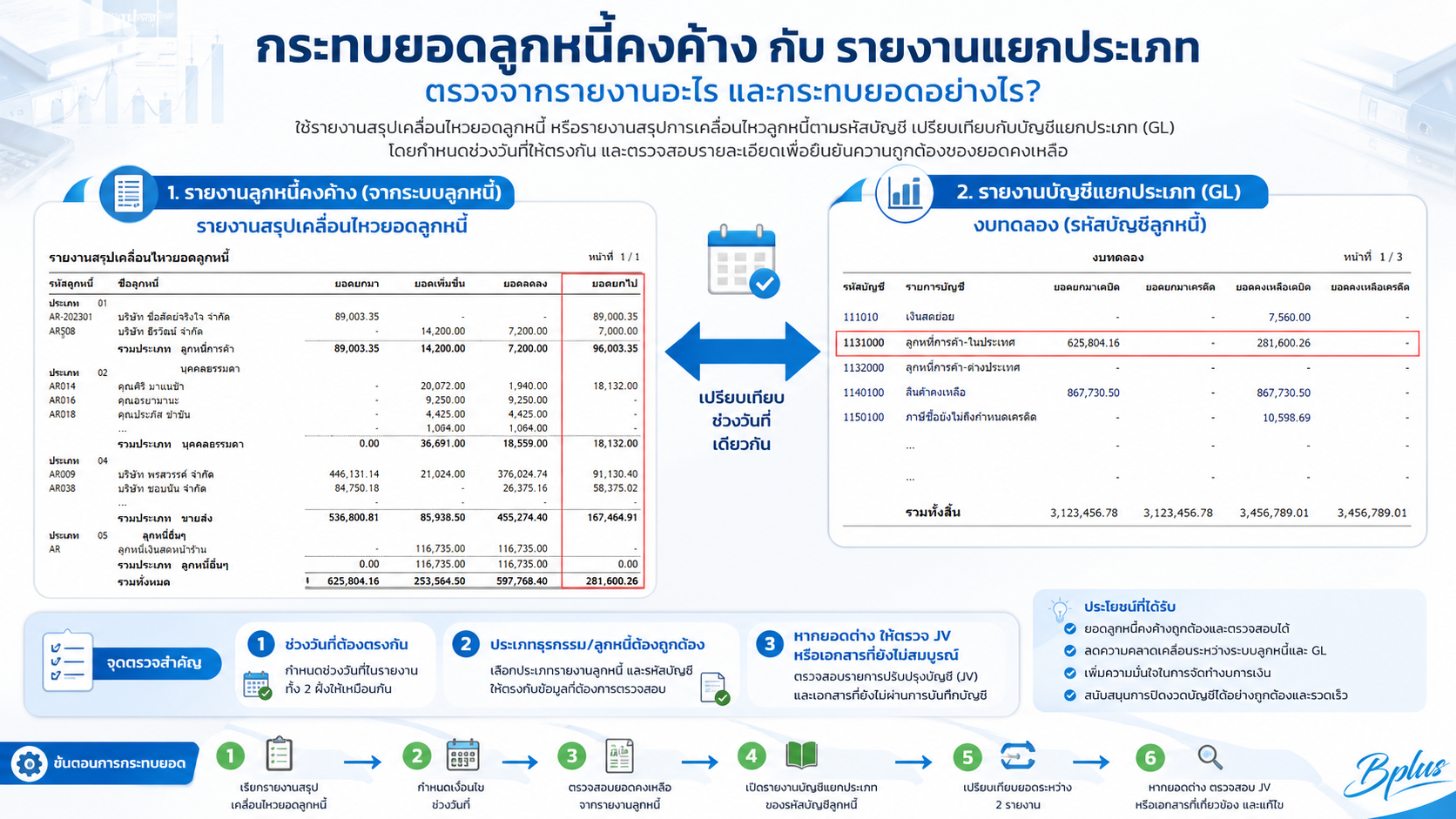

🟢 การตรวจสอบด้านรายได้และลูกหนี้

-

-

ใช้รายงานอะไร: รายงานใบขาย-รับคืน ตามเอกสาร เทียบกับ บัญชีแยกประเภทรายได้

-

ตรวจสอบอย่างไร: ตรวจดูว่ามีการบันทึกยอดขายผิดงวดหรือไม่ และเช็กว่ามีรายการในสมุดรายวันทั่วไป (JV) ที่ไม่ได้อ้างอิงจากระบบขายหรือไม่

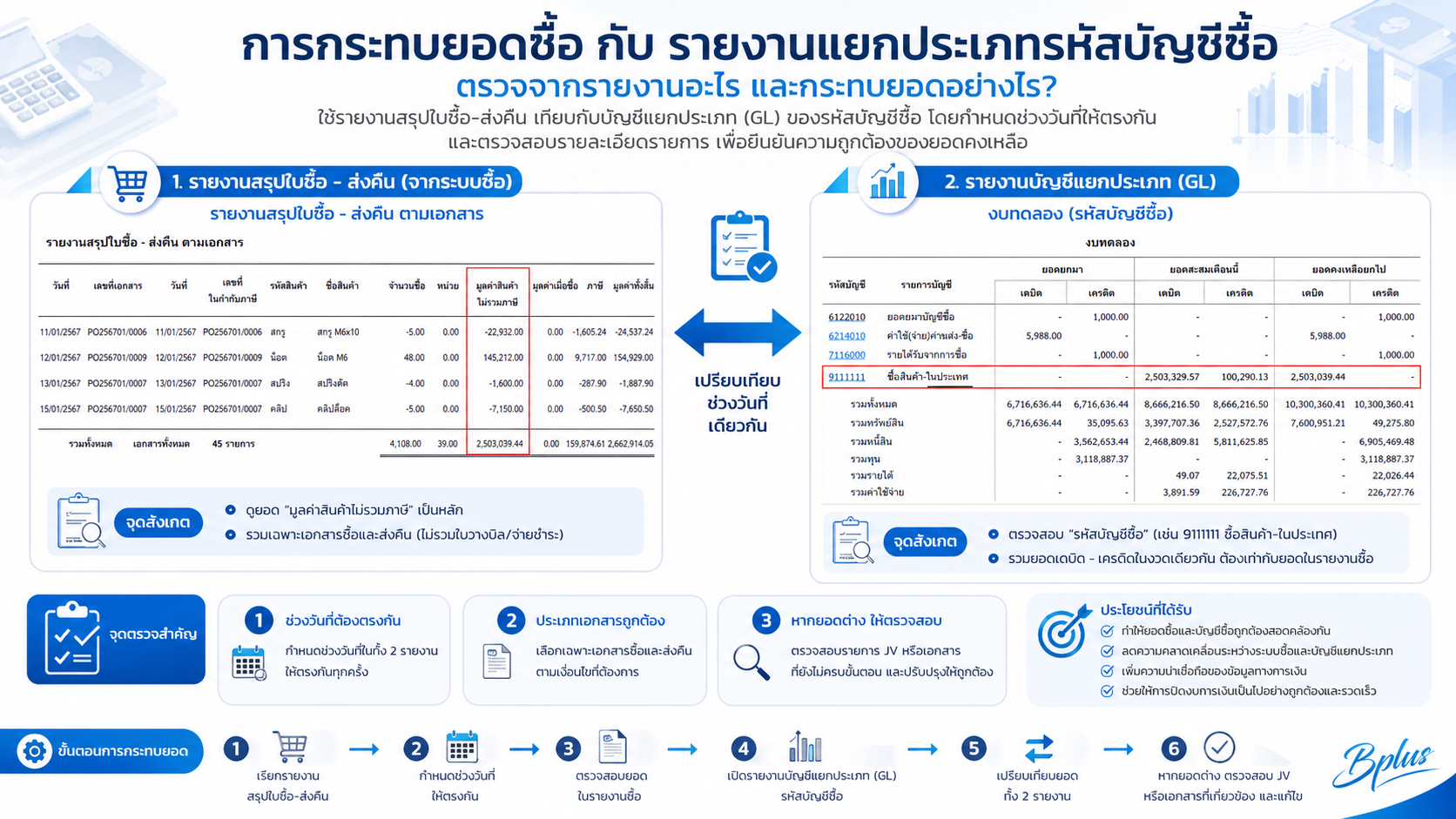

🔴 การตรวจสอบด้านค่าใช้จ่ายและเจ้าหนี้

-

-

ใช้รายงานอะไร: รายงานอายุเจ้าหนี้คงค้าง (Aging) หรือ รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้ เทียบกับ บัญชีแยกประเภทเจ้าหนี้การค้า

-

ตรวจสอบอย่างไร: เทียบยอดรวมเจ้าหนี้รายตัวให้ตรงกับ GL และตรวจสอบกรณีเจ้าหนี้ติดลบ ซึ่งอาจเกิดจากรายการจ่ายเงินมัดจำแต่ยังไม่มีใบแจ้งหนี้มาตัด

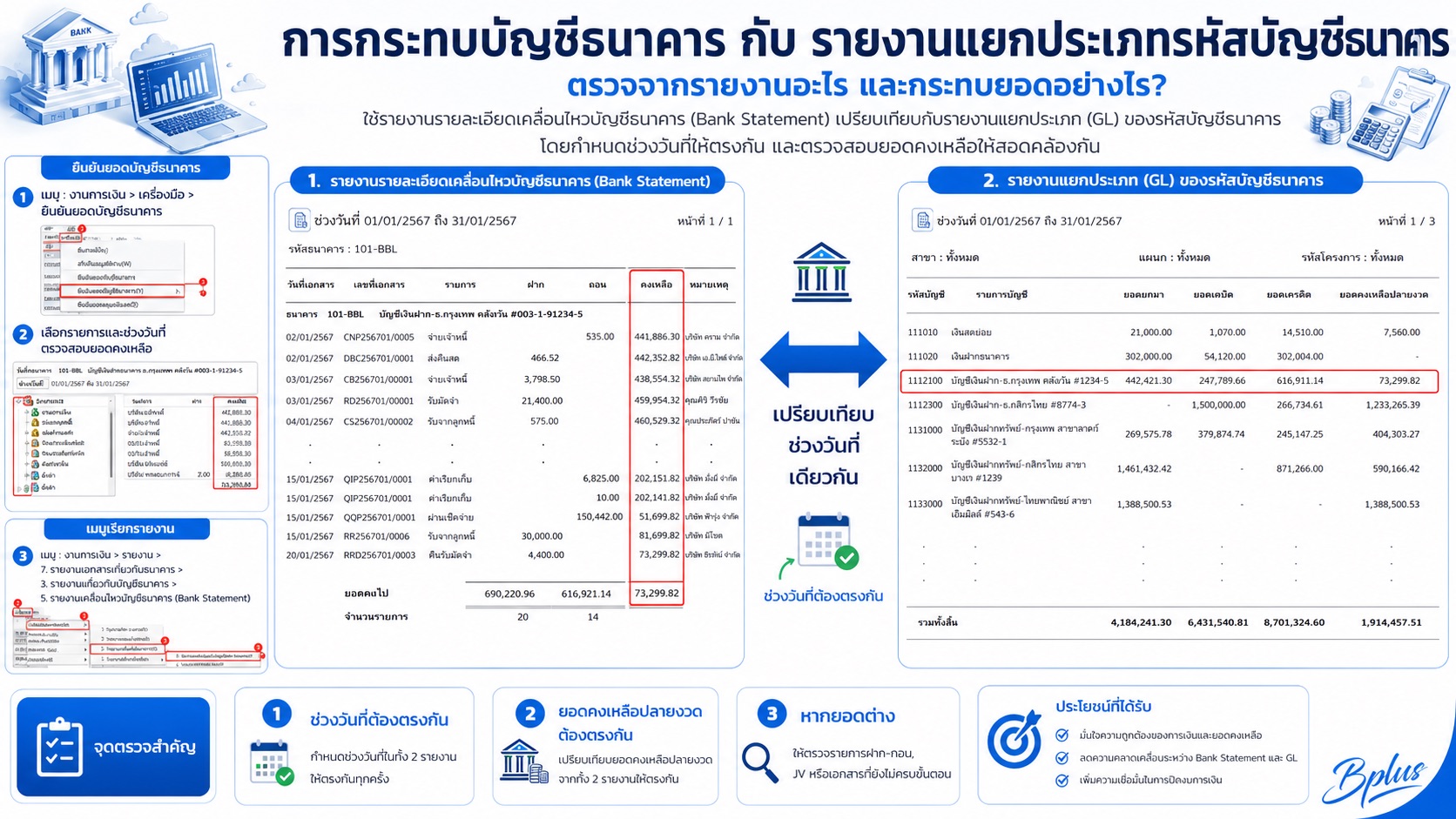

🔵 การตรวจสอบด้านการเงินและเช็ค

-

-

ใช้รายงานอะไร: รายงานรายละเอียดเคลื่อนไหวบัญชี (Bank Statement) ในระบบ เทียบกับ Statement จริงจากธนาคาร

-

ตรวจสอบอย่างไร: หากยอดไม่ตรงกัน ให้ใช้ "รายงานเงินเช็ครับล่วงหน้า" และ "รายงานเช็คจ่ายล่วงหน้า" มาประกอบ เพื่อดูรายการที่ตัดออกจากธนาคารแล้วแต่เช็คยังไม่ขึ้นเงิน หรือเงินยังไม่เข้าบัญชีจริง

-

-

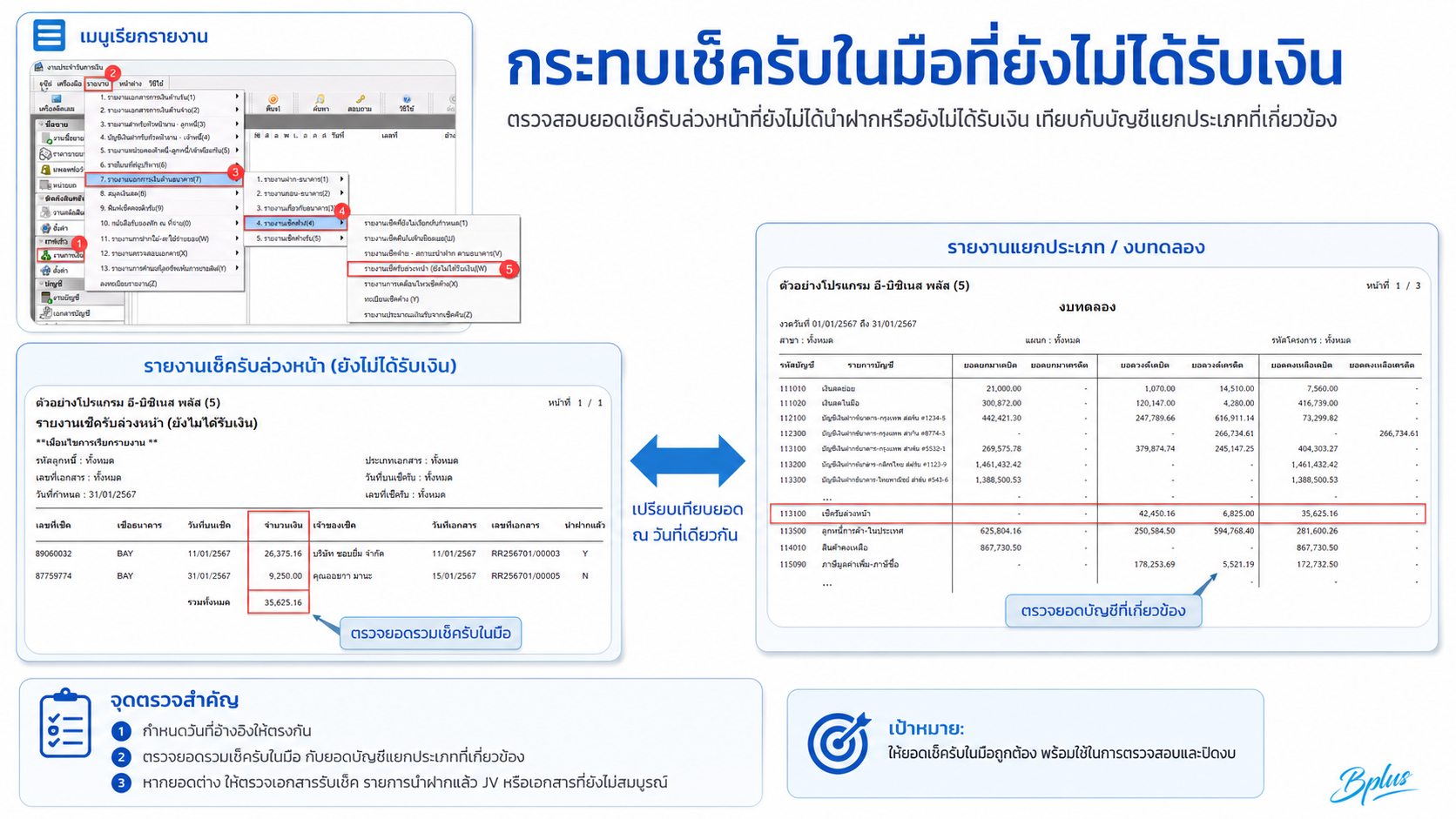

ใช้รายงานอะไร: รายงานเช็ครับที่ยังไม่ได้รับเงิน เทียบกับ บัญชีแยกประเภทรหัสบัญชีเช็ครับล่วงหน้า

-

ตรวจสอบอย่างไร: ตรวจสอบเช็คที่รับมาจากลูกค้าแต่ยังไม่ได้นำฝากเข้าธนาคารจริง ยอดรวมในทะเบียนต้องตรงกับแยกประเภทบัญชีเช็ครับล่วงหน้า

-

-

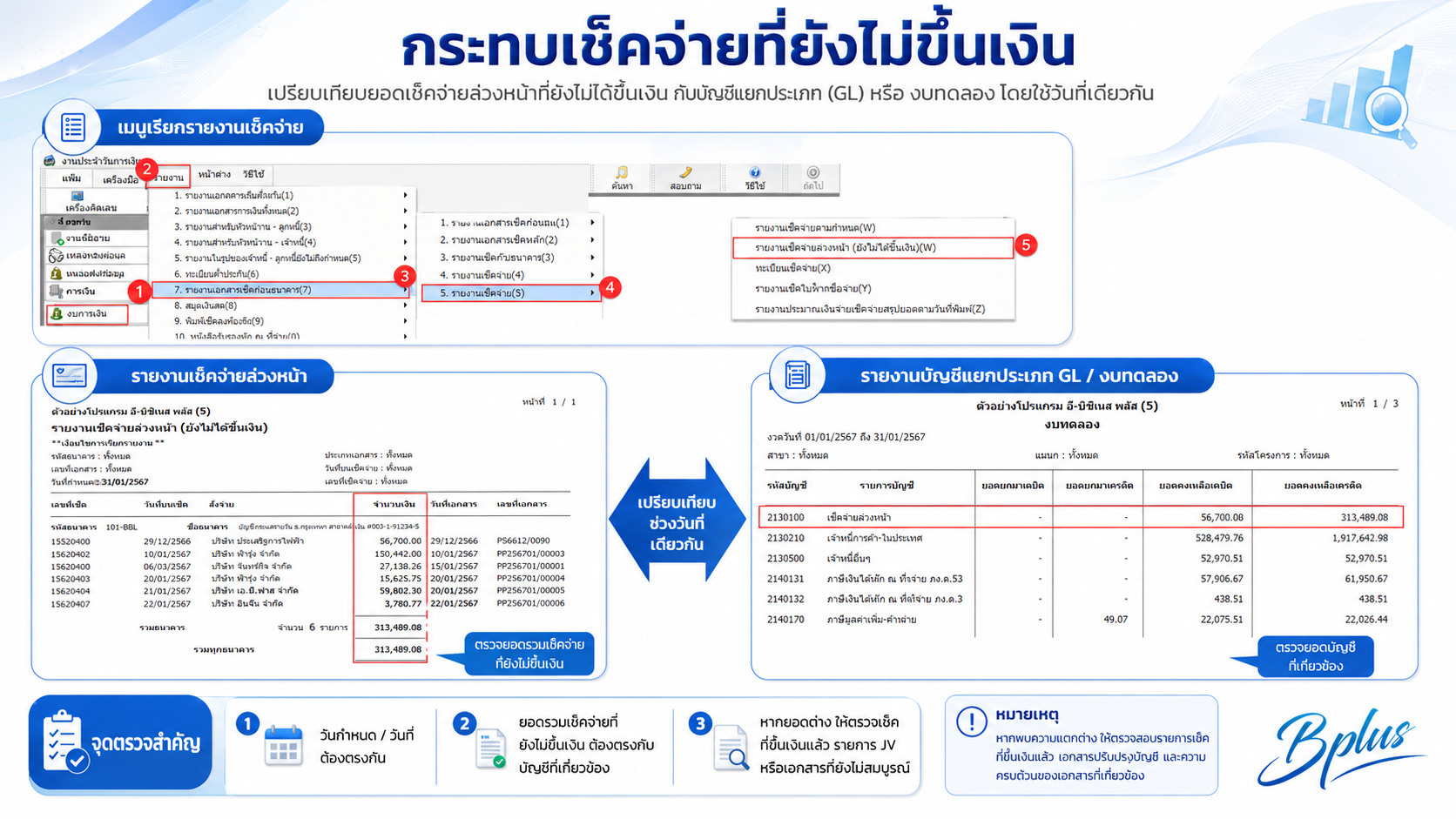

ใช้รายงานอะไร: รายงานเช็คจ่ายที่ยังไม่ขึ้นเงิน เทียบกับ บัญชีแยกประเภทรหัสบัญชีเช็คจ่ายล่วงหน้า

-

ตรวจสอบอย่างไร: ตรวจสอบเช็คที่เราจ่ายให้เจ้าหนี้ไปแล้วแต่เจ้าหนี้ยังไม่นำไปขึ้นเงิน ยอดรวมต้องตรงกับแยกประเภทบัญชีเช็คจ่ายล่วงหน้า

4. การคำนวณและตรวจสอบค่าเสื่อมราคา (Depreciation)

การคำนวณค่าเสื่อมราคาสามารถทำได้ผ่านเครื่องมืออัตโนมัติของโปรแกรม เพื่อลดความผิดพลาดจากการคำนวณด้วยมือ

-

ขั้นตอนการคำนวณในระบบ:

-

ไปที่เมนู งานประจำวันบัญชี > เครื่องมือ > คำนวณค่าเสื่อมราคา

-

ระบุงวดเดือนที่ต้องการคำนวณ แล้วคลิกปุ่ม "คำนวณ"

-

เมื่อระบบประมวลผลเรียบร้อยให้คลิก "OK" เพื่อบันทึกผลเข้าบัญชีแยกประเภทโดยอัตโนมัติ

-

-

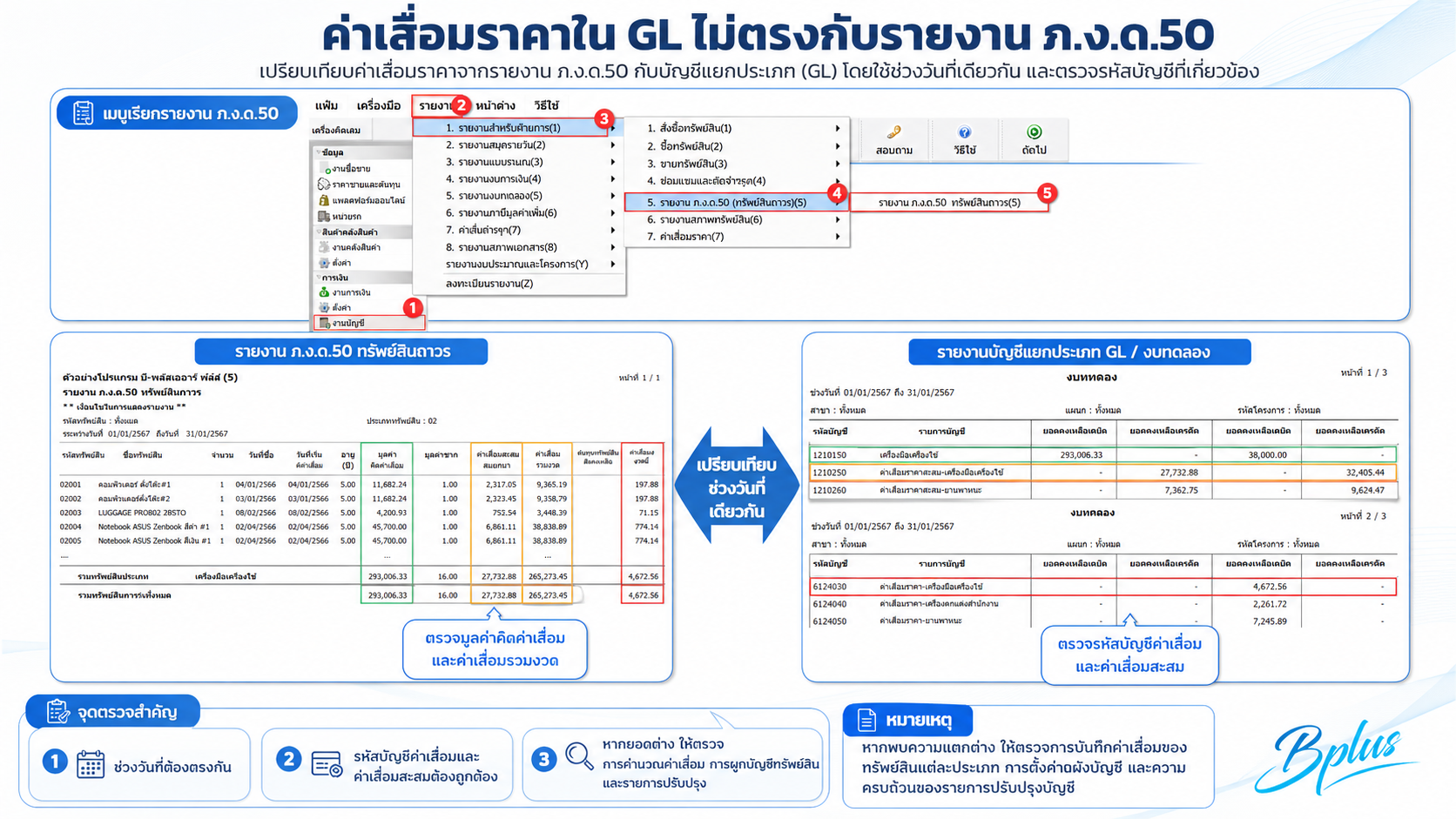

เช็กกับ GL: ยอดค่าเสื่อมราคาในงบทดลอง ต้องตรงกับรายงานผลการคำนวณ

-

เช็กกับทะเบียนทรัพย์สิน: ตรวจสอบว่าทรัพย์สินใหม่ที่ซื้อระหว่างปี มีการระบุวันที่เริ่มใช้งานและอายุการใช้งานที่ถูกต้องหรือไม่

-

กระทบยอดภาษี (ภ.ง.ด. 50): หากยอดในบัญชีไม่ตรงกับแบบภาษี ให้ไล่เช็กรายเดือนเพื่อหาจุดต่าง เช่น อัตราค่าเสื่อมที่ใช้ หรือกรณีสินทรัพย์ที่จำหน่ายออกไปแล้วแต่ยังมีการคำนวณค้างอยู่

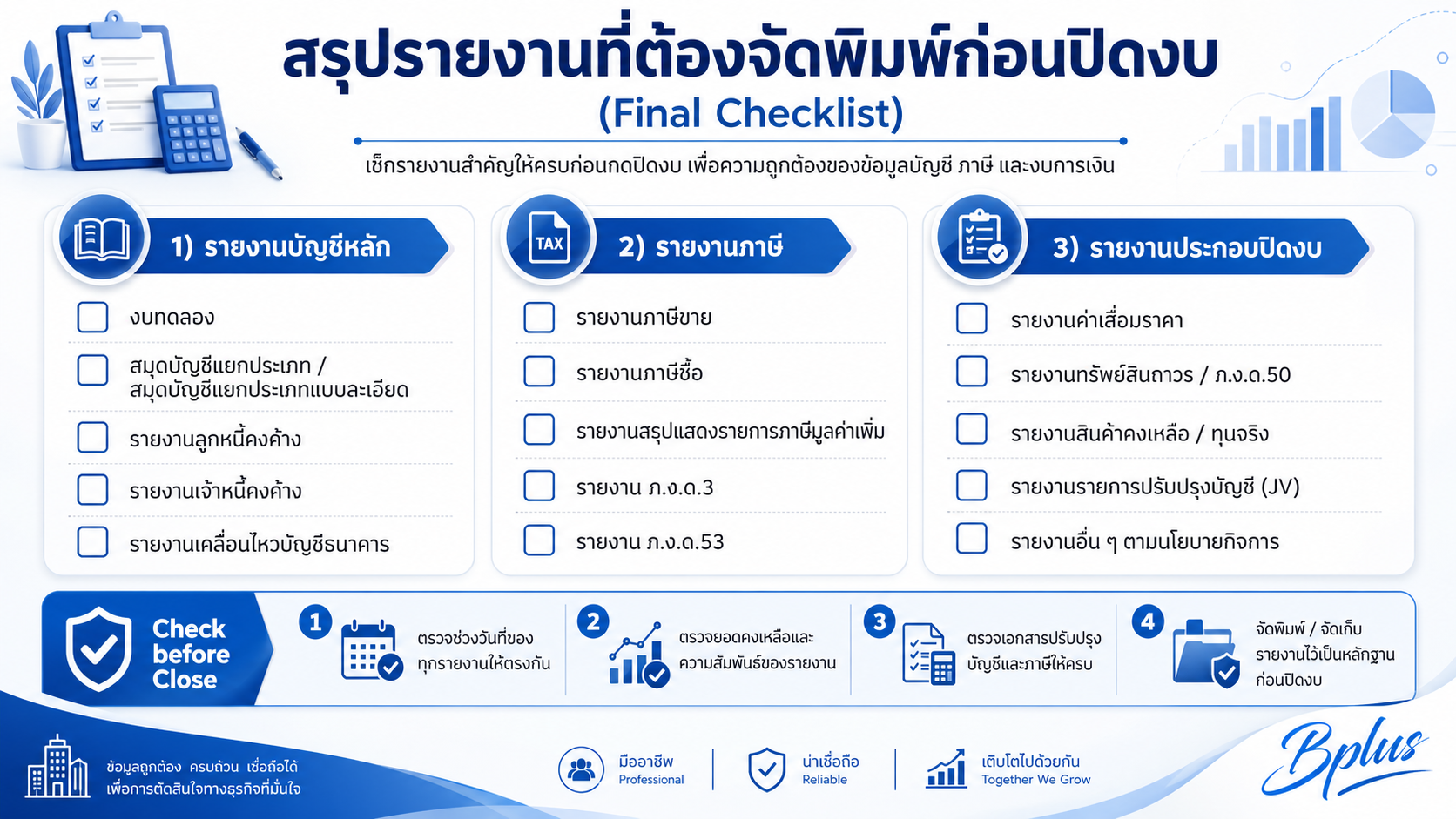

เพื่อให้มั่นใจว่าข้อมูลนิ่งและพร้อมตรวจสอบ ให้พิมพ์รายงานเหล่านี้เก็บไว้เป็นหลักฐาน:

-

งบทดลอง (Trial Balance): เพื่อดูภาพรวมบัญชีทั้งหมด

-

รายงานวิเคราะห์อายุลูกหนี้/เจ้าหนี้ (Aging): เพื่อยืนยันยอดรายตัว

-

รายงานมูลค่าสินค้าคงเหลือ (Stock Balance): เพื่อตรวจสอบต้นทุนสินค้า

-

รายงานภาษีซื้อ-ภาษีขาย: เพื่อกระทบยอดภาษีค้างจ่าย

-

รายงานรายละเอียดบัญชีแยกประเภท (GL Detail): เฉพาะบัญชีที่สำคัญ

การตรวจสอบข้อมูลอย่างเป็นระบบ จะช่วยให้การปิดงบเป็นเรื่องง่าย และลดเวลาในการชี้แจงผู้สอบบัญชีได้มหาศาลครับ!