Q : ค่าเสื่อมราคาใน GL ไม่ตรงกับรายงาน ภ.ง.ด.50

A : เมื่อพบความแตกต่างของค่าเสื่อมระหว่างบัญชีแยกประเภทและรายงาน ภ.ง.ด.50 จำเป็นต้องมีการตรวจสอบเชิงวิเคราะห์ เนื่องจากค่าเสื่อมเป็นรายการที่คำนวณตามงวดเวลาและเงื่อนไขของทรัพย์สินแต่ละประเภท การตรวจสอบอย่างเป็นลำดับจะช่วยให้สามารถระบุสาเหตุและแก้ไขได้อย่างถูกต้อง โดยมีขั้นตอนแนะนำดังนี้

สาเหตุ:

- ค่าเสื่อมในบัญชีแยกประเภทและรายงาน ภ.ง.ด.50 อาจอ้างอิงข้อมูลคนละงวด

- ความคลาดเคลื่อนอาจเกิดจากการคำนวณค่าเสื่อมรายเดือนไม่ตรงกัน

- อาจเกิดจากข้อมูลทรัพย์สินไม่ถูกต้อง เช่น วันที่เริ่มใช้ อายุการใช้งาน หรือวิธีคิดค่าเสื่อม

- อาจมีการจำหน่ายทรัพย์สิน แต่บันทึกรายการไม่ครบถ้วน

วัตถุประสงค์:

เพื่อตรวจสอบหาสาเหตุของความแตกต่างระหว่างค่าเสื่อมในบัญชีแยกประเภทกับรายงาน ภ.ง.ด.50 โดยเปรียบเทียบเป็นรายงวดรายเดือน และตรวจสอบข้อมูลทรัพย์สินที่มีผลต่อการคำนวณค่าเสื่อมให้ถูกต้อง

เป้าหมาย:

- ตรวจสอบว่าค่าเสื่อมราคาใน GL ตรงกับรายงาน ภ.ง.ด.50 ในงวดเดียวกัน

- ตรวจสอบความถูกต้องของค่าเสื่อมแยกตามประเภททรัพย์สิน

- ตรวจพบสาเหตุของส่วนต่างจากข้อมูลทรัพย์สินหรือการบันทึกรายการ

- แก้ไขความคลาดเคลื่อนก่อนนำข้อมูลไปใช้ในการยื่นแบบหรือปิดงบ

ขั้นตอนการปฏิบัติ:

1) ตรวจสอบค่าเสื่อมราคาเป็นรายงวดรายเดือน

เปรียบเทียบค่าเสื่อมในบัญชีแยกประเภทกับรายงาน ภ.ง.ด.50 เป็นรายเดือน โดยใช้ข้อมูลงวดเดียวกัน เพื่อระบุว่าเริ่มมีส่วนต่างตั้งแต่เดือนไหน

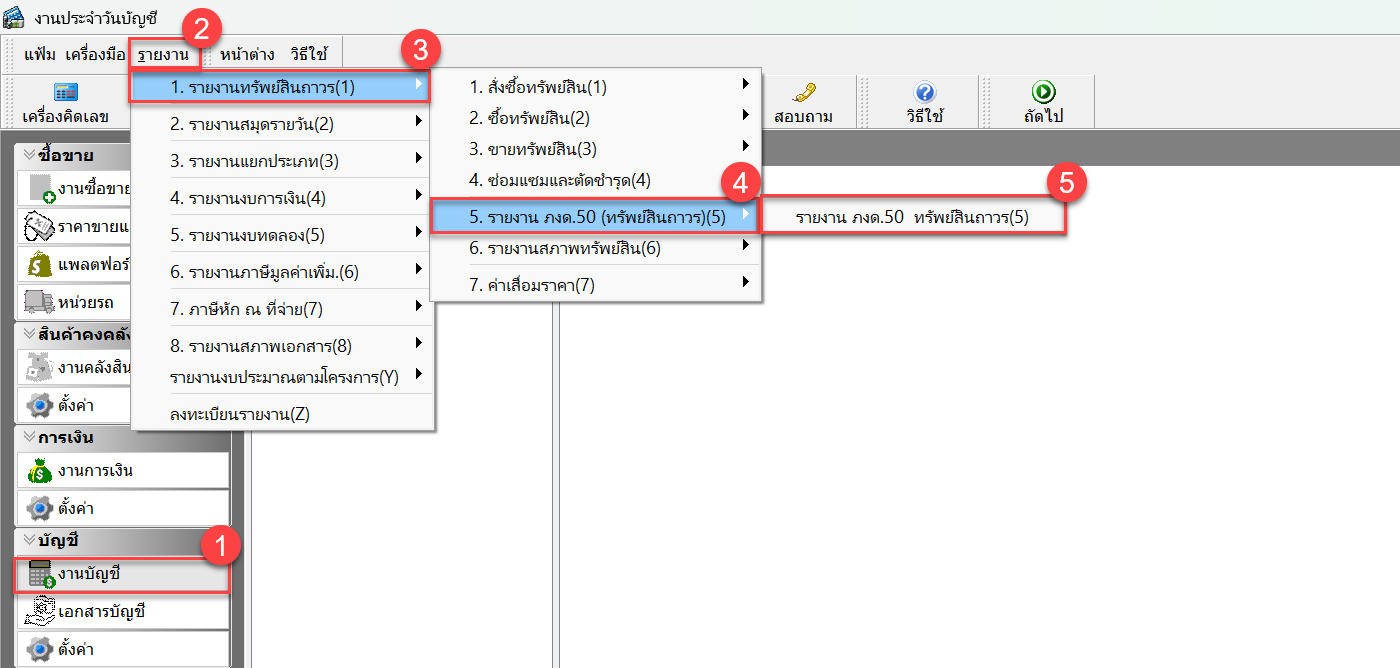

โดยสามารถพิมพ์รายงาน ได้ดังนี้

1) เข้าเมนู งานบัญชี

2) เลือก เมนูรายงาน → รายงานทรัพย์สินถาวร → รายงาน ภงด.50 (ทรัพย์สินถาวร)

3) เลือก รายงาน ภงด.50 (ทรัพย์สินถาวร)

4) กำหนดเงื่อนไข เช่น ช่วงวันที่ ให้ตรงกับช่วงที่ต้องการตรวจสอบ

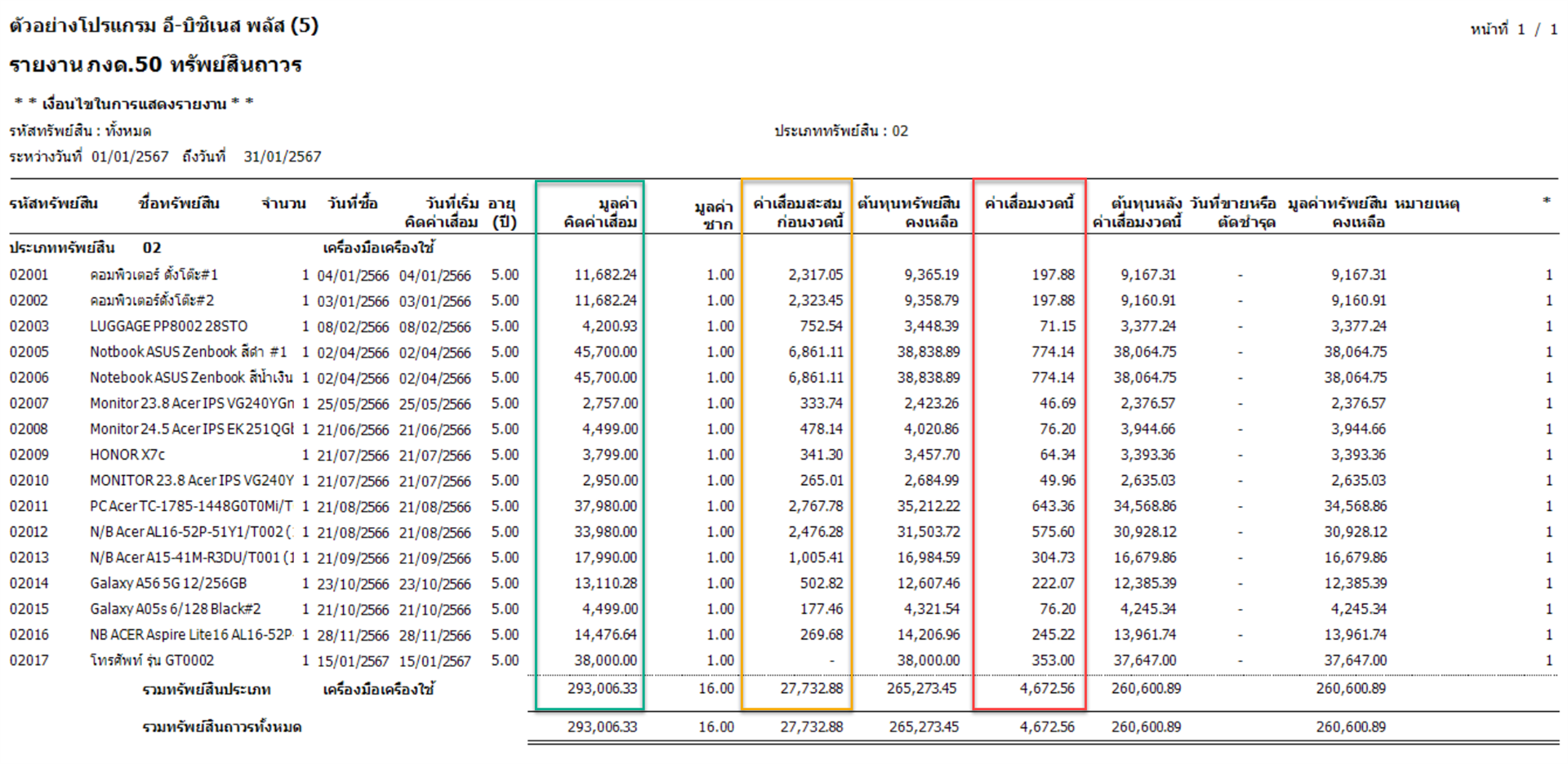

5) ตรวจสอบแยกตามประเภททรัพย์สิน

เมื่อตรวจพบเดือนที่ต่างกันแล้ว ให้แยกตรวจตามประเภททรัพย์สิน เพื่อดูว่าความคลาดเคลื่อนเกิดจากกลุ่มทรัพย์สินใด

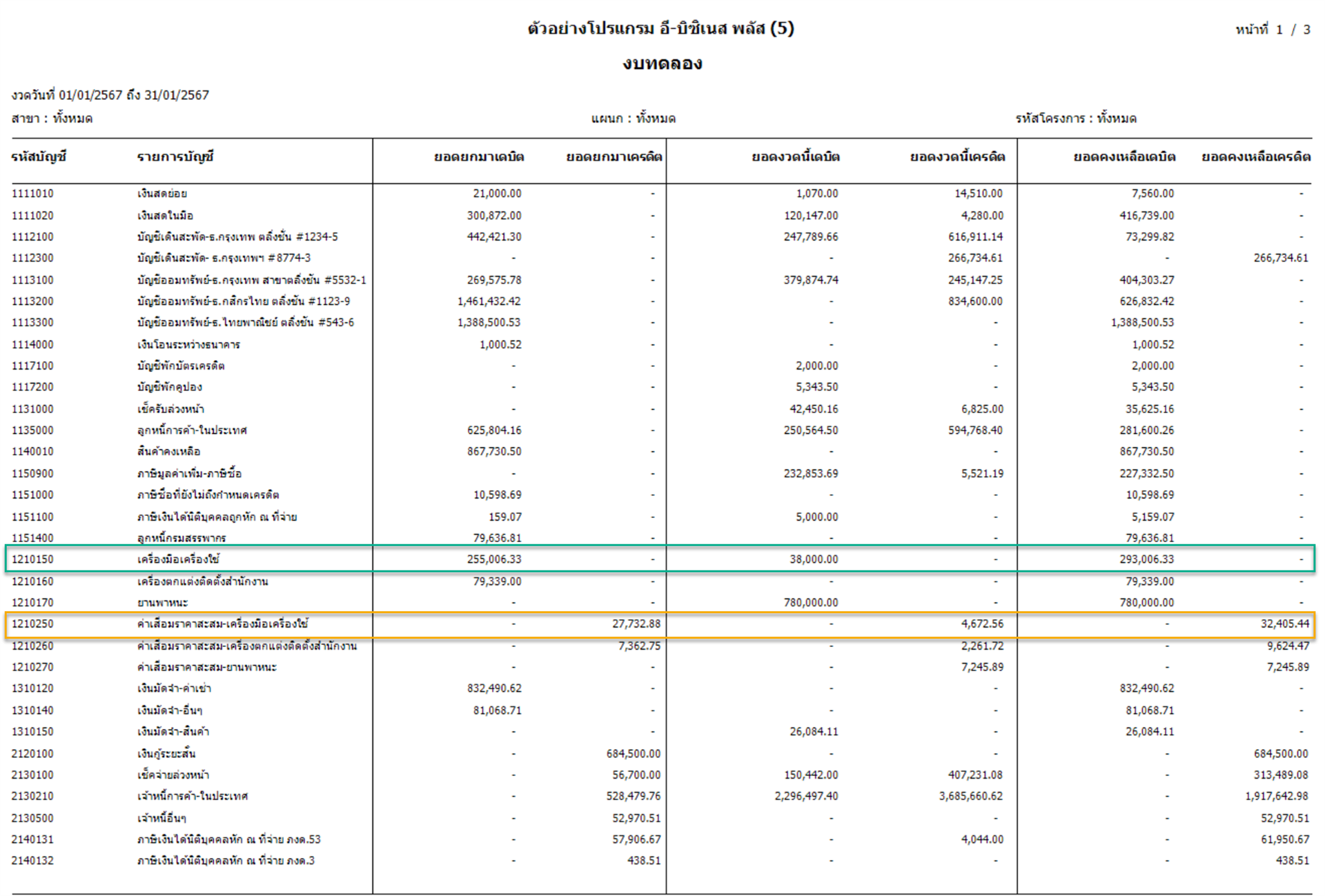

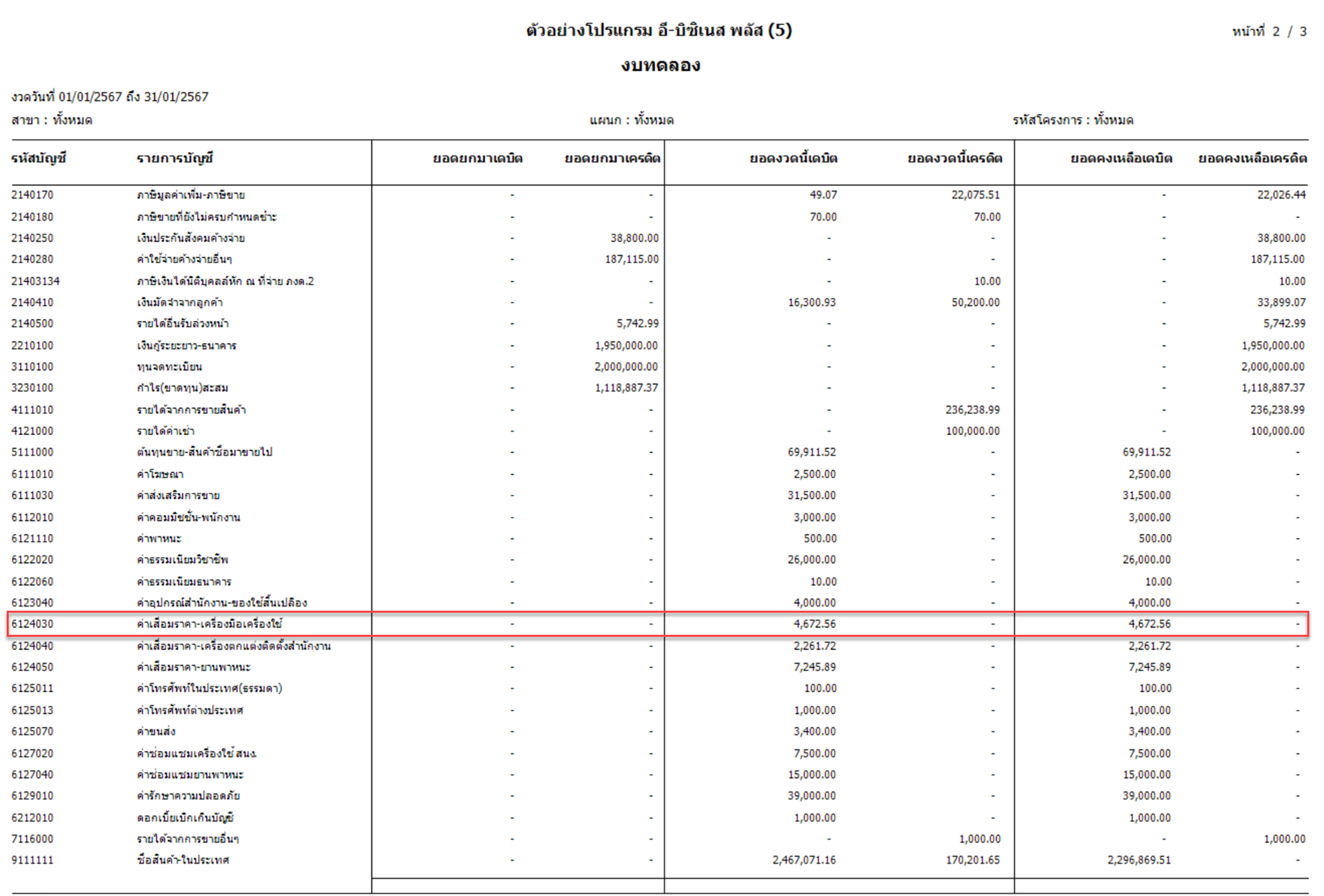

3) เปรียบเทียบยอดคงเหลือและรายละเอียดรายการระหว่างทรัพย์สินถาวร, ค่าเสื่อมราคาสะสมทรัพย์สินถวร, ค่าเสื่อมราคาทรัพย์สินถวร กับรายงาน รายงานแยกประเภท (GL) /งบทดลอง

4) ตรวจสอบข้อมูลทรัพย์สินและรายการที่เกี่ยวข้อง

หากยอดยังไม่ตรง ให้ตรวจสอบวันที่เริ่มใช้ อายุการใช้งาน วิธีคิดค่าเสื่อม และการจำหน่ายทรัพย์สิน ว่าบันทึกถูกต้องครบถ้วนหรือไม่

ประโยชน์ที่ได้รับ:

- ทำให้ตรวจพบสาเหตุของค่าเสื่อมราคาที่ไม่ตรงได้ชัดเจน

- ลดความผิดพลาดของข้อมูลที่ใช้ในรายงานภาษีและงบการเงิน

- ช่วยให้การตรวจสอบทรัพย์สินเป็นระบบมากขึ้น

- เพิ่มความถูกต้องก่อนการยื่นแบบและปิดงบ