ในการทำธุรกิจผู้ประกอบการหลายรายมักทำธุรกิจให้มีความหลากหลายและครบวงจร มากขึ้นเพื่อเป็นการตอบสนองความต้องการของลูกค้า โดยผู้ประกอบการคนเดียวอาจประกอบธุรกิจหลายประเภท ซึ่งบางธุรกิจต้องเสียภาษีมูลค่าเพิ่มและบางธุรกิจไม่ต้องเสียภาษีมูลค่า เพิ่ม เช่น ธุรกิจขายปลาสวยงาม ถ้าขายเฉพาะปลาสวยงามก็ไม่ต้องเสียภาษีมูลค่าเพิ่ม แต่ถ้าผู้ประกอบการมีบริการรับจ้างทำและตกแต่งตู้ปลา รวมทั้งจำหน่ายอุปกรณ์ต่างๆ ด้วยก็อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม ดังนั้นจึงเป็นเรื่องสำคัญที่ผู้ประกอบการจะต้องจัดการกับภาษีซื้อที่เกิด ขึ้นในธุรกิจทั้งสองประเภทอย่างถูกต้อง

ทําไมต้องเฉลี่ยภาษีซื้อ ?

การเฉลี่ยภาษีซื้อจะเกิดขึ้นในกรณีที่ผู้ประกอบการในระบบภาษีมูลค่าเพิ่มได้ ประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม(VAT) และประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม (NON VAT) และผู้ประกอบการได้นำสินค้าหรือบริการ มาใช้ในกิจการทั้ง 2 ประเภท โดยไม่สามารถแยก ได้อย่างชัดเจนว่าสินค้าหรือบริการที่นำมาใช้นั้น เป็นการใช้ในกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม หรือประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม จึงไม่สามารถแยกแยะได้ว่า ภาษีซื้อที่เกิดจากสินค้าหรือบริการนั้นเป็นภาษีซื้อของกิจการประเภทใดแน่ จึงต้องนำภาษีซื้อที่เกิดขึ้นมาเฉลี่ยตามส่วนของกิจการที่ตนเองนำภาษีมูลค่า เพิ่มไปใช้

ธุรกิจอะไรบ้างที่อาจต้องเฉลี่ยภาษีซื้อ ?

การประกอบธุรกิจประเภทที่อาจจำเป็นต้องเฉลี่ยภาษีซื้อ ตัวอย่างเช่น

- การประกอบธุรกิจรับเหมาก่อสร้าง (VAT) และธุรกิจให้เช่าอสังหาริมทรัพย์ (NON VAT)

- การประกอบธุรกิจให้เช่าอสังหาริมทรัพย์ (NON VAT) และให้บริการสิ่งอำนวยความสะดวกต่าง (VAT)

- การประกอบธุรกิจขายพืชผลทางการเกษตร (NON VAT) และประกอบธุรกิจส่งออกพืชผลทางการเกษตร (VAT)

- การประกอบธุรกิจเงินทุนหลักทรัพย์ (NON VAT) และประกอบธุรกิจให้เช่าซื้อรถยนต์ (VAT)

การปันส่วนภาษีซื้อในโปรแกรมบัญชีบริหารสำเร็จรูป Businessplus ERP มีฟังก์ชั่นการปันส่วนภาษีซื้อรองรับในธุรกิจที่เกี่ยวข้อง สามารถบันทึกปันส่วนภาษีได้อย่างง่ายดาย

วิธีการปันส่วนภาษีซื้อในโปรแกรมบัญชีบริหารสำเร็จรูป Businessplus ERP

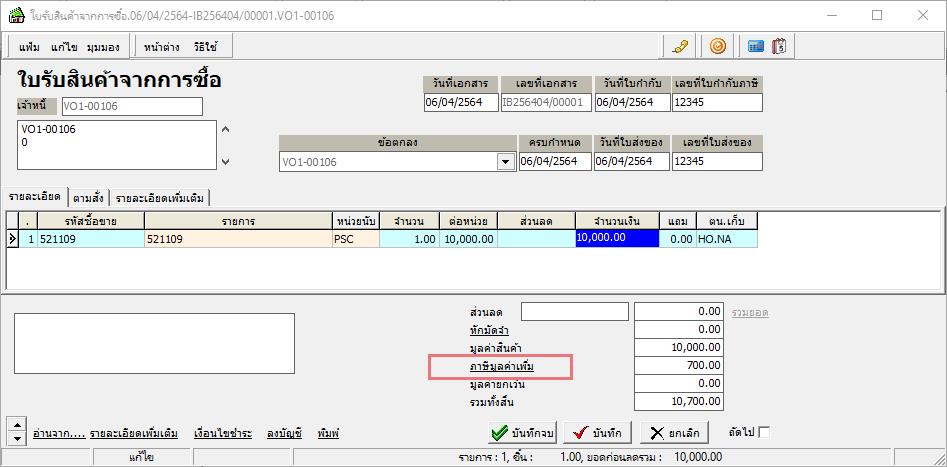

ในหน้าจอเอกสารการบันทึกเกี่ยวกับเจ้าหนี้ เช่น ใบรับสินค้า , ใบเพิ่มหนี้เจ้าหนี้ , ใบซื้อทรัพย์สิน

ให้บันทึกรายการให้เรียบร้อย เมื่อกดรวมยอด > คลิกที่แถบภาษีมูลค่าเพิ่ม

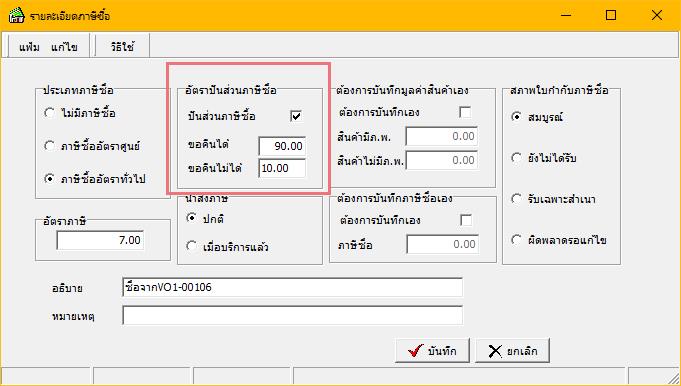

อัตราปันส่วนภาษีซื้อ ติ๊กช่อง ปันส่วนภาษีซื้อ > ใส่ตัวเลข % ปันส่วนภาษีซื้อ

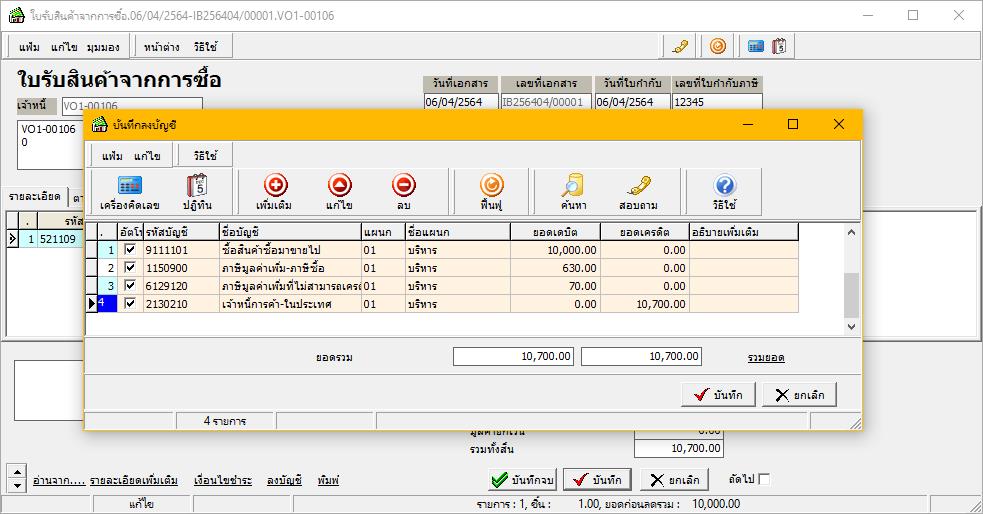

ตรวจสอบการลงบัญชี หลักจากปันส่วนภาษี จะสังเกตเห็น โปรแกรมลงบัญชีซื้อเพียง 90% ที่ปันส่วน อีก 10% ขอคืนไม่ได้ โปรแกรมจะทำการปรับปรุงเป็นค่าใช้จ่าย ลงบัญชี ภาษีซื้อที่ไม่สามารถเครดิตคืนได้ ตัวอย่างการลงบัญชี

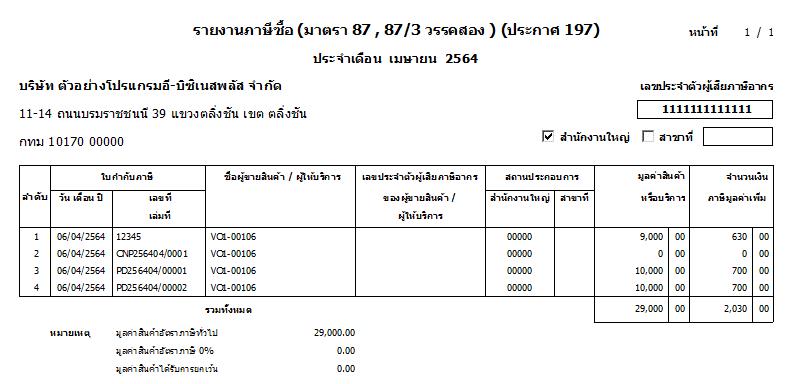

- ระบบมีรายงานภาษีซื้อรอบรับ สำหรับภาษีที่เกิดจากการปันส่วนต้นทุน .

ที่มา : สรรพากรสาสน์ www.sanpakornsarn.com