เงินที่ต้องถูกหักภาษี ณ ที่จ่ายได้แก่ ค่าเช่า ค่าจ้าง ค่าจ้างทำของ รางวัลจากการชิงโชค ค่าโฆษณา ค่าขนส่ง ค่าบริการ เงินปันผล

ในกรณีที่ร้านเรามีลูกจ้าง ต้องทำการหักภาษี ณ ที่จ่ายถ้าลูกจ้างมีรายได้เกิน 26,000 บาทต่อเดือน เพื่อนำส่งกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

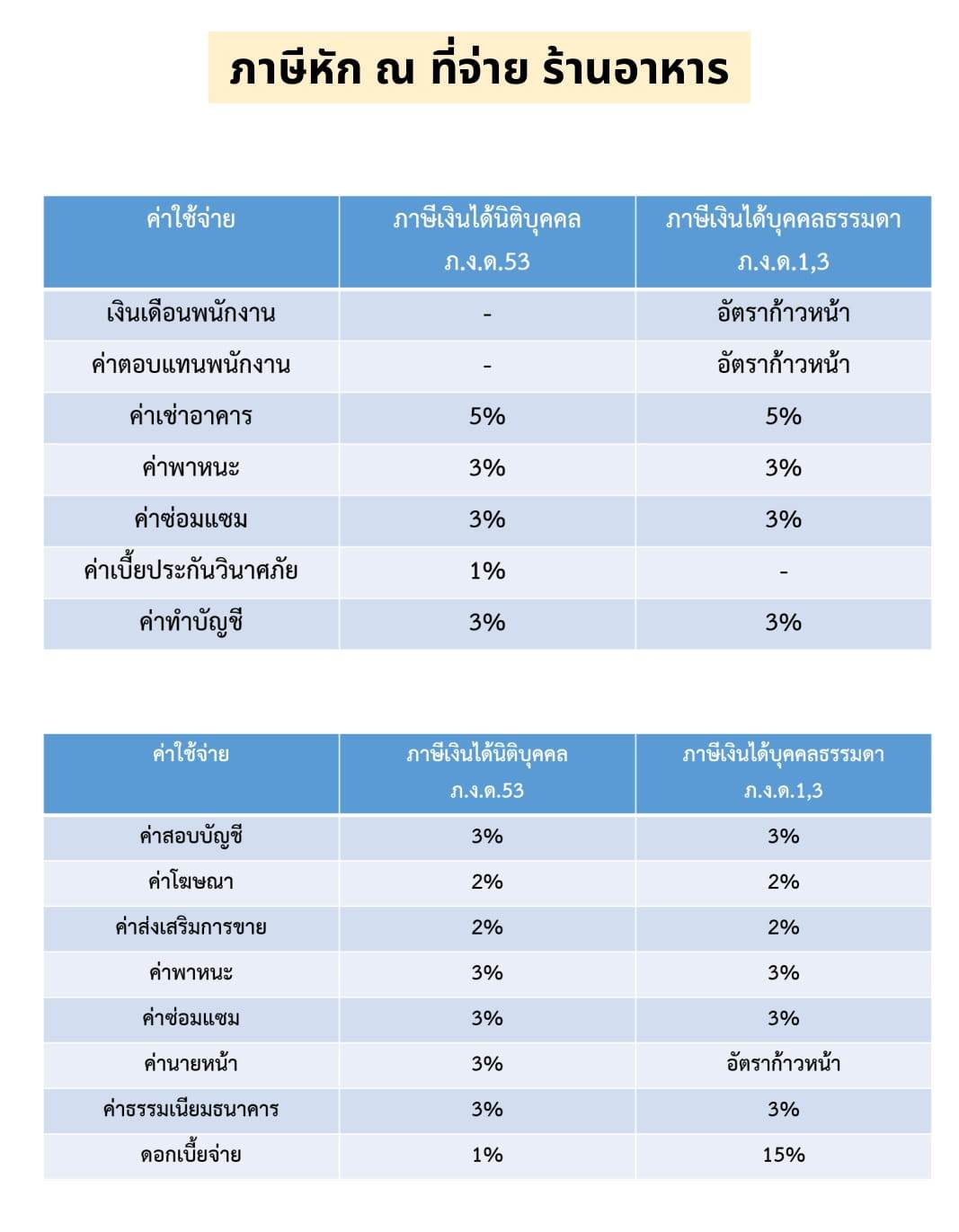

ภาษีหัก ณ ที่จ่าย ร้านอาหาร

ค่าบริการ ไม่ถึง 1,000 บาทไม่มีสัญญา/สัญญาระยะสั้นหากจำนวนเงินที่ต้องจ่ายตามสัญญา (ทั้งหมด) ไม่ถึง 1,000 บาท

ผู้จ่ายเงินไม่มีหน้าที่ต้องหัก ณ ที่จ่าย

ค่าบริการ ไม่ถึง 1,000 บาท สัญญาระยะยาว

►สัญญามีกำหนดแบ่งจ่ายเป็นงวด

►ตลอดระยะสัญญานั้นมียอดเงินที่ จ่ายเกิน 1,000 บาท ต้องหัก ณ ที่จ่าย

หัก ณ ที่จ่ายออกแทน"ออกให้ตลอดไป"

►จำนวนเงินที่จ่ายสุทธิ 100 บาท

►จำนวนภาษีเงินได้หัก ณ ที่จ่าย 3.09 บาท

หัก ณ ที่จ่ายออกแทน"หัก ณ ที่จ่าย"

►จำนวนเงินที่จ่ายจริงทั้งสิ้น 103.09 บาท

►จำนวนภาษีเงินได้หัก ณ ที่จ่าย 3.09 บาท

ค่าส่งพัสดุ ส่งจดหมาย

- บุคคลธรรมดา ไม่อยู่ในบังคับต้องหักภาษี ณ ที่จ่าย

- บริษัท ห้างหุ้นส่วนนิติบุคคล มูลนิธิหรือสมาคม หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 1

- นิติบุคคลอื่น เช่น นิติบุคคลอาคารชุด หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 1

- ส่วนราชการ หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

พนักงานจ่ายค่าบริการแทนบริษัท

พนักงานยืมเงินทดรองไปจ่ายให้กับผู้รับจ้าง ตามใบสั่งซื้อหรือสั่งจ้างนั้น บริษัทมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50(4) หรือมาตรา 69 ทวิ แห่งประมวลรัษฎากร พนักงานสำรองจ่ายเงินส่วนตัว และบริษัทไม่ได้เป็นผู้ออกใบสั่งซื้อหรือสั่งจ้างโดยตรงพนักงานไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย (เลขที่หนังสือ: กค 0706/6175)

ออกภาษีแทนพนักงาน

1. ภาษีที่บริษัทออกให้ถือเป็นผลประโยชน์ส่วนเพิ่มของพนักงาน พนักงาน ต้องนำภาษีที่บริษัทออกให้รวมเป็นรายได้ในการคำนวนภาษีเงินได้บุคคลธรรมดา

2. ถ้าในสัญญาจ้างมีการระบุว่าบริษัทออกภาษีแทน บริษัทสามารถนำมาบันทึกเป็นค่าใช้จ่ายทางภาษีได้ (ถ้าไม่ระบุในสัญญาจ้างแล้วออกแทนให้ถือว่าเป็นรายจ่ายที่ไม่เกี่ยวข้องกับกิจการ)

ออกภาษีแทนพนักงานกรอก ภงด.90/91

►รายได้สุทธิ = รายได้ + ภาษีออกแทน

►ตรงช่องภาษี หัก ณ ที่จ่าย = นำภาษี ออกแทน มากรอก

►ตรงสัญญาจ้าง ใช้ข้อความว่า"บริษัทจะรับผิดชอบออกภาษีรายได้ บุคคลธรรมดาแทนพนักงาน"

ค่าเช่าคลังสินค้า

1. การเช่าคลังสินค้าต้องดูว่า ส่วนที่เช่ามีการแยกพื้นที่ออกจากของคนอื่น มีการปิดกั้นและล็อค เพื่อป้องกันการเข้าถึง

แบบนี้ เข้านิยามของการเช่า

(ผู้ให้เช่าต้องส่งมอบการครอบครองพื้นที่อสังหาริมทรัพย์ให้แก่ผู้เช่า หักภาษี ณ ที่จ่าย 5%)

2. ผู้ให้เช่าโกดังออกใบแจ้งหนี้มาเรียกเก็บเงิน มีภาษีมูลค่าเพิ่ม เป็นบริการคลังสินค้า ไม่ใช่สัญญาเช่าคลังสินค้า

ต้องหัก ณ ที่จ่าย 3% (บริการแพ็กสินค้า และส่งสินค้า)

3. ค่าขนส่ง การประกอบกิจการขนส่งเป็นปกติอยู่แล้ว หัก ณ ที่จ่าย 1%

บิลแยกค่าจ้างกับค่าวัสดุ

กรณีนี้เป็นการขายสินค้าพร้อมติดตั้ง แต่เนื่องจากผู้ขายได้แยกบรรทัดที่ 1 เป็นค่าแรงในการติดตั้งฉนวนออกมาต่างหาก ดังนั้นจะต้องหักกาษีเงินได้ ณ ที่จ่ายเฉพาะค่าแรง

ที่มา : เพจบัญชีภาษีเชิงรุก