การประกอบธุรกิจในรูปแบบของการขายสินค้าหรือให้บริการผ่านอินเทอร์เน็ต (E-Commerce)ผู้ประกอบการต้องนำรายได้จากการประกอบธุรกิจดังกล่าว มารวมยื่นแบบแสดงรายการภาษีเงินได้เช่นเดียวกับการขายสินค้าหรือให้บริการที่มีหน้าร้านทั่วไปและหากมีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่มและเสียภาษีมูลค่าเพิ่มด้วย

4 เรื่องควรรู้สำหรับผู้ประกอบการ e-Commerce

สิ่งที่ผู้ประกอบการ e-Commerce ซึ่งประกอบกิจการในนามบุคคลธรรมดา (ไม่ได้จดทะเบียนเป็นนิติบุคคล) ต้องรู้ และปฏิบัติเกี่ยวกับภาษีมี 4 เรื่องหลักๆ ดังนี้

1.เลขประจำตัวผู้เสียภาษี

ผู้มีเงินได้ต้องมีเลขประจำตัวผู้เสียภาษีเพื่อใช้ในการปฏิบัติหน้าที่ทางภาษีโดยมีรายละเอียดดังนี้

- บุคคลธรรมดา ไม่ต้องขอมีเลข ใช้เลขบัตรประจำตัวประชาชน แทนเลขประจำตัวผู้เสียภาษี

- บุคคลต่างด้าว ต้องขอเลข โดยยื่นคำร้อง ล.ป.10.1 ขอมีเลขประจำตัวผู้เสียภาษี ที่สรรพากรพื้นที่หรือสรรพากรพื้นที่สาขา

- ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ต้องขอเลข โดยยื่นคำร้อง ล.ป.10.2 ขอมีเลขประจำตัวผู้เสียภาษี ที่สรรพากรพื้นที่หรือสรรพากรพื้นที่สาขา

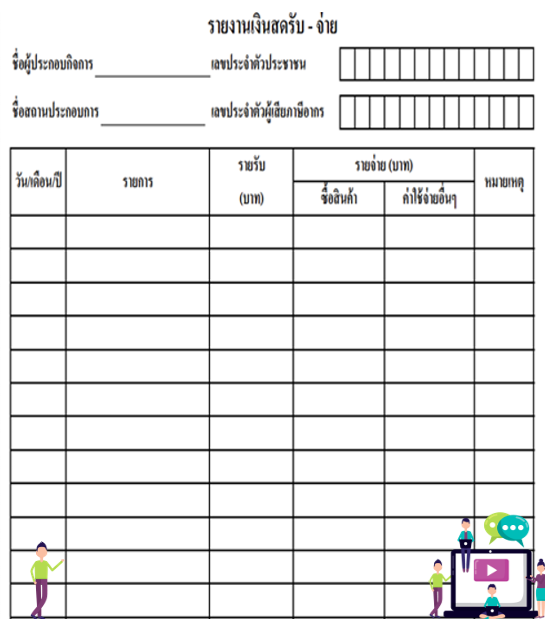

2.การจัดทำรายงานเงินสดรับ-จ่าย และการเก็บเอกสาร/หลักฐานรายได้-รายจ่าย

ผู้ประกอบการที่ประกอบกิจการในนามบุคคคลธรรรมดาต้องจัดทำรายงานแสดงรายได้และรายจ่ายประจำวัน (รายงานเงินสดรับ-จ่าย) โดยมีรายการอย่างน้อยตามแบบฟอร์มด้านล่าง และเก็บรายงานฯ พร้อมเอกสาร/หลักฐานรายได้-รายจ่ายไว้ประกอบการยื่นภาษี

เอกสารประกอบการลงรายงานที่สามารถเป็นรายจ่ายทางภาษี* ตัวอย่างเช่น

- ใบเสร็จรับเงิน

- ใบกำกับภาษี

- บิลเงินสด

- ใบสำคัญรับเงิน พิมพ์ด้วยคอมพิวเตอร์/พิมพ์จากโรงพิมพ์ หรือ เขียนด้วยลายมือ

- สำเนาบัตรประชาชน

*รายจ่ายทางภาษีต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ

3.การยื่นแบบแสดงรายการภาษีเงินได้และการคำนวณภาษี

รายได้จาการขายสินค้าออนไลน์เป็นเงินได้ประเภทที่ 8 ผู้มีเงินได้มีหน้าที่ยื่นแบบปีละ 2 ครั้ง ดังนี้

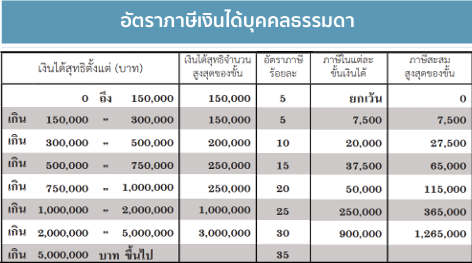

การคำนวณภาษีเงินได้บุคคลธรรมดา

คำนวณภาษี 2 วิธี เปรียบเทีนยกันแล้วเสียตามวิธีที่คำนวณได้มากกว่า

วิธีที่ 1 คำนวณภาษีจากเงินได้สุทธิ

เงินได้สุทธิ = เงินได้ - ค่าใช้จ่าย - ค่าลดหย่อน

จำนวนภาษี = เงินได่สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา

วิธีที่ 2 คำนวณภาษีจากเงินได้พึงประเมิน*

จำนวนภาษี** = เงินได้พึงประเมิน x 0.5%

* เงินได้ประเภทที่ 2 - 8 ตั้งแต่ 120,000 บาทขึ้นไป

** กรณีคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาทจะได้รับยกเว้นภาษีจากการคำนวณตามวิธีที่ 2 (แต่ยังต้องเสียภาษีตามวิธีที่ 1)

กำหนดการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

ผู้มีเงินได้สามารถยื่นแบบ ภ.ง.ด.90/ภ.ง.ด.94 ได้ที่สำนักงานสรรพากรพื้นที่สาขา หรือยื่นแบบผ่านอินเทอร์เน็ต ทาง www.rd.go.th

- ภ.ง.ด.90 กำหนดยื่นแบบ มกราคม - มีนาคม (ของปีถัดจากปีที่มีเงินได้)

- ภ.ง.ด.94 กำหนดยื่นแบบ กรกฎาคม - กันยายน (ของปีที่ได้รับเงินได้)

หากยื่นแบบ ก.ง.ด.90/ก.ง.ด.94 ผ่านอินเทอร์เน็ต ทาง www.rd.go.th (RD e-Filing) จะได้รับสิทธิขยายเวลาการยื่นแบบ (และชำระภาษี) ออกไปอีก 8 วัน

- ภ.ง.ด.90 8 เมษายน

- ภ.ง.ด.94 8 ตุลาคม

4.ภาษีมูลค่าเพิ่ม กรณีมีรายได้จากการขายสินค้าหรือให้บริการ เกิน 1.8 ล้านบาทต่อปี

หากผู้ประกอบการมีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่มและปฏิบัติหน้าที่ผู้ประกอบการภาษีมูลค่าเพิ่ม โดยมีรายละเอียดดังนี้

1.จดทะเบียนภาษีมูลค่าเพิ่ม

หากผู้ประกอบการมีรายรับจากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ภายใน 30 วัน นับแต่วันที่รายรับเกิน

ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มได้ที่

- สำนักงานสรรพากรพื้นที่หรือพื้นที่สาขาที่สถานประกอบการตั้งอยู่ (แล้วแต่กรณี)

- ยื่นผ่านอินเทอร์เน็ตwww.rd.go.th

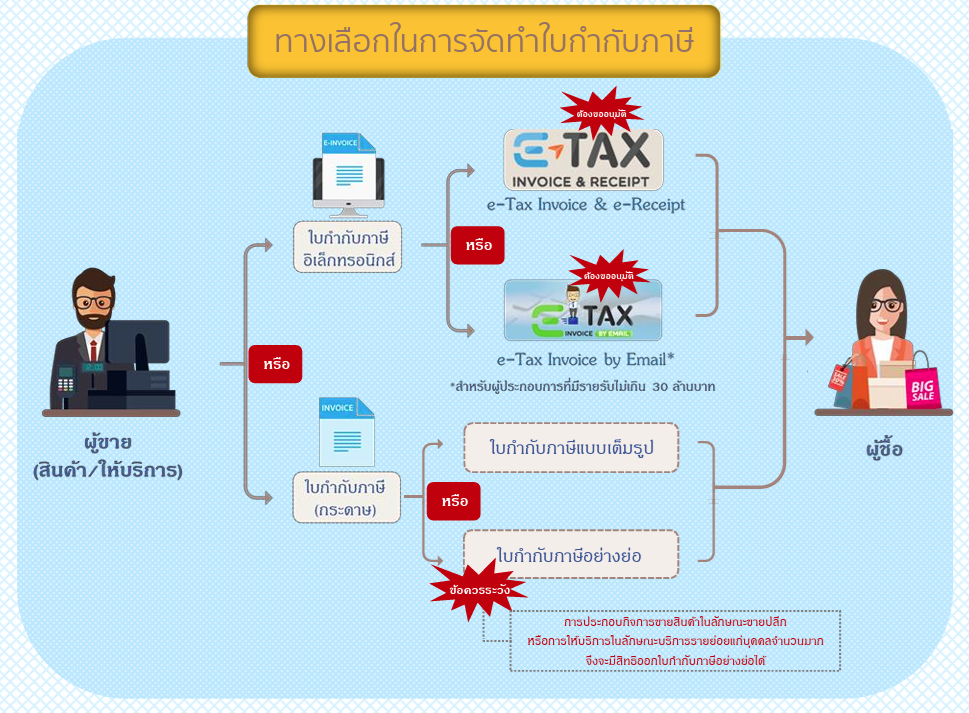

2.จัดทำใบกำกับภาษี

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่จัดทำใบกำกับภาษีและสำเนาใบกำกับภาษี สำหรับการขายสินค้าหรือการให้บริการทุกครั้ง แล้วส่งมอบต้นฉบับใบกำกับภาษีแก่ผู้ซื้อสินค้าหรือผู้รับบริการ และเก็บรักษาสำเนาใบกำกับภาษี ณ สถานประกอบการเป็นเวลาไม่น้อยกว่า 5 ปี กรณีเลิกประกอบกิจการผู้ประกอบการฯ ต้องเก็บรักษาเอกสารไว้ต่ออีก 2 ปี นับจากวันเลิกประกอบกิจการ

3.จัดทำรายงานภาษีมูลค่าเพิ่ม

- รายงานภาษีซื้อ ให้จัดทำและลงรายการภายใน 3 วันทำการนับแต่วันที่ได้รับใบกำกับภาษี

- รายงานภาษีขาย ให้จัดทำและลงรายการภายใน 3 วันทำการนับแต่วันที่ระบุไว้ในใบกำกับภาษี

- รายงานสินค้าและวัตถุดิบ ให้จัดกำและลงรายการภายใน 3 วันทำการ นับแต่วันที่ได้มาหรือจำหน่ายออกไป

4. ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30)เป็นประจำทุกเดือนภายในวันที่ 15 ของเดือนถัดไป ณ สำนักงานสรรพากรพื้นที่สาขาที่สถานประกอบการตั้งอยู่ หากยื่นแบบผ่านอินเทอร์เน็ต (www.rd.go.th) ได้รับการขยายเวลายื่นแบบ 8 วัน

คำเตือน (หากมีการเปลี่ยนแปลงรายการที่ใช้จดทะเนียนกาษีมูลคำเพิ่มไว้ในส่วนที่เป็นสาระสำคัญ เช่น

- ประเภทของการประกอบกิจการ

- ประเภทสินค้าหรือบริการ

- ชื่อสถานประกอบการ

- ฯลฯ

ให้ยื่นคำขอแจ้งการเปลี่ยนแปลงฯ (ภ.พ.09) ภายใน 15 วัน นับจากวันที่มีการเปลี่ยนแปลง (แล้วแต่กรณี)

ที่มา กรมสรรพากร : คู่มือภาษี E-Commerce EP.1 บุคคลธรรมดา