หากกิจการซื้อรถยนต์นั่งไม่เกิน10คน มาใช้ในกิจการ สามารถคิดค่าเสื่อมราคาเพื่อนำมาหักเป็นค่าใช้จ่ายในกิจการในแต่ละงวดได้ โดยการคำนวณค่าเสื่อมราคารถยนต์ในทางบัญชี และในทางภาษีมีความแตกต่างกัน คือ

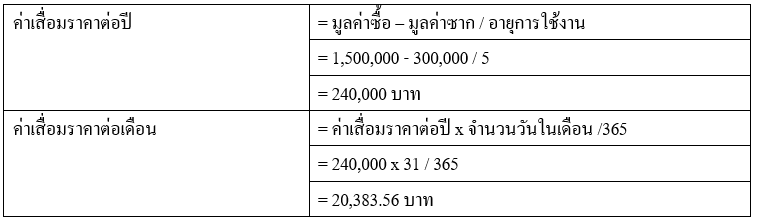

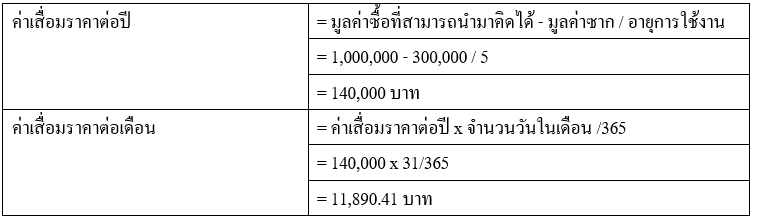

ตัวอย่างที่ 1 วันที่ 1 มกราคม บริษัทได้ซื้อรถยนต์นั่ง (ไม่เกิน 10 คน) มูลค่า 1.5 ล้านบาท และมีค่าซาก 3 แสนบาท

ค่าเสื่อมราคารถยนต์ทางบัญชี สามารถคำนวณได้ตามมูลค่าจริง มีวิธีการคำนวณดังนี้ การหักค่าใช้จ่ายรถยนต์นั่งคิดค่าเสื่อมราคา (ค่าใช้จ่ายจากการใช้งาน) ได้สูงสุด 5 ปี อัตรา 20 % ตามตัวอย่าง

ค่าเสื่อมราคารถยนต์ทางภาษี สามารถคำนวณได้ตามมูลค่าจริง แต่ไม่เกิน 1 ล้านบาท มีวิธีการคำนวณดังนี้

ดังนั้นจะเห็นได้ว่าค่าเสื่อมราคารถยนต์ในทางบัญชี และทางภาษีในแต่ละปีมีความแตกต่างกัน (240,000-140,000 = 100,000) ในทางภาษีจึงต้องนำค่าเสื่อมราคารถยนต์ในส่วนที่เกินมาบวกกับเพื่อคำนวณกำไรทางภาษีสิ้นปีอีกครั้ง

ตัวอย่างที่ 2

คำถาม รถยนต์นั่งไม่เกิน 10 ที่นั่งสำหรับกิจการทั่วไป หากมีราคาเกินกว่า 1 ล้านบาท ย่อมไม่สามารถหักค่าเสื่อมราคาในส่วนที่เกินกว่า 1 ล้านบาทในบัญชีภาษีอากรได้ ซึ่งเท่ากับว่าในระหว่างรอบระยะเวลาบัญชี 5 รอบ กิจการได้บวกกลับค่าเสื่อมราคาไม่ให้ถือเป็นรายจ่ายตามมาตรา 65 รอบบัญชีละ 2แสนบาท และได้ชำระภาษีเงินได้จากรายจ่ายต้องห้ามดังกล่าวไปเรียบร้อยแล้ว

สมมติว่ากิจการซื้อรถยนต์นั่งในราคา 2 ล้านบาท ระหว่างระยะเวลาบัญชี 5 รอบ กิจการคิดค่าเสื่อมทางบัญชีวิธีเส้นตรงปีละ 4 แสนบาท ในทางภาษีอากรได้บวกกลับค่าเสื่อมราคาปีละ 2 แสนบาทไปแล้วเป็นระยะเวลา 5 รอบบัญชี อัตราภาษีเงินได้ 20% เท่ากับได้เสียภาษีเงินได้เพิ่ม จากค่าใช้จ่ายต้องห้ามดังกล่าวปีละ4หมื่นบาท เป็นระยะเวลา 5ปีเท่ากับ2แสนบาทต่อมากิจการได้ขายรถยนต์นั่งในปีที่ 6 ในราคา 1.4 ล้านบาท

ในบัญชีการเงิน กิจการมีกำไรจากการขายรถยนต์นั่ง 1.4ล้านบาท แต่ในทางภาษีอากร

ต้องนำต้นทุนรถยนต์นั่ง 1 ล้านบาทมาบวกกลับด้วย ทำให้กำไรฯทางภาษีอากรเป็น 2.4ล้านบาท

การบวกกลับค่าเสื่อมราคาปีละ

2 แสนบาทเป็นระยะเวลา 5 รอบบัญชี เท่ากับกิจการได้เสียภาษีของมูลค่ารถยนต์ 1ล้านบาทแล้วแต่ในปีที่6การไม่ให้นำต้นทุนรถยนต์นั่ง 1 ล้านบาทไปถือเป็นรายจ่ายในปีที่ขาย เท่ากับว่ากิจการเสียภาษีจากต้นทุนรถยนต์ 1 ล้านบาทซ้ำซ้อนอีกหรือไม่

คำตอบ กรณีบริษัทฯ ซื้อรถยนต์นั่งราคา 2 ล้านบาท โดยเลือกตัดค่าสึกหรอและค่าเสื่อมราคาตามวิธีเส้นตรง ที่อายุการใช้งาน 5 ปี (แบบไม่มีค่าซาก) ซึ่งจะได้เป็นค่าสึกหรอและค่าเสื่อมราคาในทางบัญชีปีละ 4 แสนบาท ในทางภาษีอากรบริษัทฯ ได้บวกกลับในแบบ ภ.ง.ด.50 ในการคำนวณกำไรสุทธิเพื่อคำนวณภาษีเงินได้นิติบุคคลปีละ 2 แสนบาท รวม 5 ปีเป็นเงิน 1,000,000 บาท เมื่อครบ 5 รอบระยะเวลาบัญชี บริษัทฯ ได้ขายรถยนต์คันดังกล่าวไปในราคา 1.4 ล้านบาท ซึ่งจะเป็นกำไรจากการขายทรัพย์สิน (ทางบัญชี) ทั้งจำนวน เพราะไม่มีต้นทุนที่จะหักอีกแล้ว

เช่นนี้ ในทางภาษีอากร บริษัทฯ ไม่มีอะไรต้องบวกกลับอีกตามที่เขียนถามไปแต่อย่างใด เพราะกำไรจากการขายทรัพย์สินดังกล่าว มีจำนวนเท่ากับกำไรจากการขายทรัพย์สินในทางภาษีอากร

ลองมาสมมติโจทย์กันใหม่ เป็นว่า บริษัทฯ มีตีราคามูลค่าซากรถยนต์หลังจากหมดอายุการใช้งานที่ 500,000 บาท ค่าสึกหรอและเสื่อมราคาทางบัญชีคำนวณได้ปีละ (1,500,000/5 = 300,000 บาท ในทางภาษีอากรบริษัทฯ ได้บวกกลับในแบบ ภ.ง.ด.50 ในการคำนวณกำไรสุทธิเพื่อคำนวณภาษีเงินได้นิติบุคคลปีละ (300,000 - 200,000) = 100,000 บาท รวม 5 ปีเป็นเงิน 500,000 บาท เมื่อครบ 5 รอบระยะเวลาบัญชี บริษัทฯ ได้ขายรถยนต์คันดังกล่าวไปในราคา 1,400,000 บาท ซึ่งจะเป็นกำไรจากการขายทรัพย์สิน (ทางบัญชี) จำนวน 900,000 บาท ในกรณีนี้ บริษัทฯ ต้องบวกกลับต้นทุนทางบัญชี 500,000 บาท ทำให้มีกำไรจากการขายทรัพย์สินรถยนต์ทางภาษีอากรเป็นเงิน 1,400,000 บาท ซึ่งจะเท่ากับวิธีที่ 1 ข้างต้น ทุกประการ

ตัวอย่างที่ 3

บริษัทซื้อรถยนต์นั่งไม่เกิน 10 ที่นั่ง รายละเอียดมีดังต่อไปนี้

| ราคาซื้อ |

1,250,000 บาท |

| ราคาซาก |

100,000 บาท |

| อายุการใช้งาน |

5 ปี |

| วันที่เริ่มต้นใช้งาน |

1 ม.ค. 65 |

ในปี 2565 กิจการมีค่าเสื่อมราคาเท่าไหร่

ค่าเสื่อมราคาทางภาษี

สูตรการคำนวณค่าเสื่อมราคาตามวิธีเส้นตรง

(ราคาทุน – ราคาซาก) / อายุการใช้งาน (ปี) = ค่าเสื่อมราคาต่อปี

ตามที่กฏหมายกำหนด รถยนต์ประเภทรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบที่นั่ง

ต้องใช้ราคาทุน ไม่เกิน 1 ล้านบาท

จะได้เป็นวิธีคำนวณ ดังนี้

| มูลค่าราคาทุนที่นำมาคำนวณค่าเสื่อมราคาทางภาษี |

(A) |

1,000,000 |

| หัก ราคาซาก |

(B) |

100,000 |

| มูลค่าราคาทุน หลังหักราคาซาก |

A – B = (C) |

900,000 |

| หาร อายุการใช้งาน (ปี) |

(D) |

5 |

| ค่าเสื่อมราคาทางบัญชี |

C / D = (E) |

180,000 |

สรุปคือ ในปี 2565 กิจการมีค่าเสื่อมราคาทางภาษี จำนวน 180,000 บาทต่อปี

ค่าเสื่อมราคาทางบัญชี

สูตรการคำนวณค่าเสื่อมราคาตามวิธีเส้นตรง

(ราคาทุน – ราคาซาก) / อายุการใช้งาน (ปี) = ค่าเสื่อมราคาต่อปี

มูลค่าต้นทุนที่นำมาคำนวณค่าเสื่อมราคาทางบัญชี 1,250,000 บาท

จะได้เป็นวิธีคำนวณ ดังนี้

| มูลค่าราคาทุนที่นำมาคำนวณค่าเสื่อมราคาทางบัญชี |

(A) |

1,250,000 |

| หัก ราคาซาก |

(B) |

100,000 |

| มูลค่าราคาทุน หลังหักราคาซาก |

A – B = (C) |

1,150,000 |

| หาร อายุการใช้งาน (ปี) |

(D) |

5 |

| ค่าเสื่อมราคาทางบัญชี |

C / D = (E) |

230,000 |

สรุปคือ ในปี 2565 กิจการมีค่าเสื่อมราคาทางบัญชี จำนวน 230,000 บาทต่อปี

สรุป คือ ข้อแตกต่างทางบัญชีและภาษีของค่าเสื่อมราคารถยนต์อยู่ที่ราคาทุนที่นำมาใช้คำนวณนั่นเอง

ที่มา: cpdacademy.co

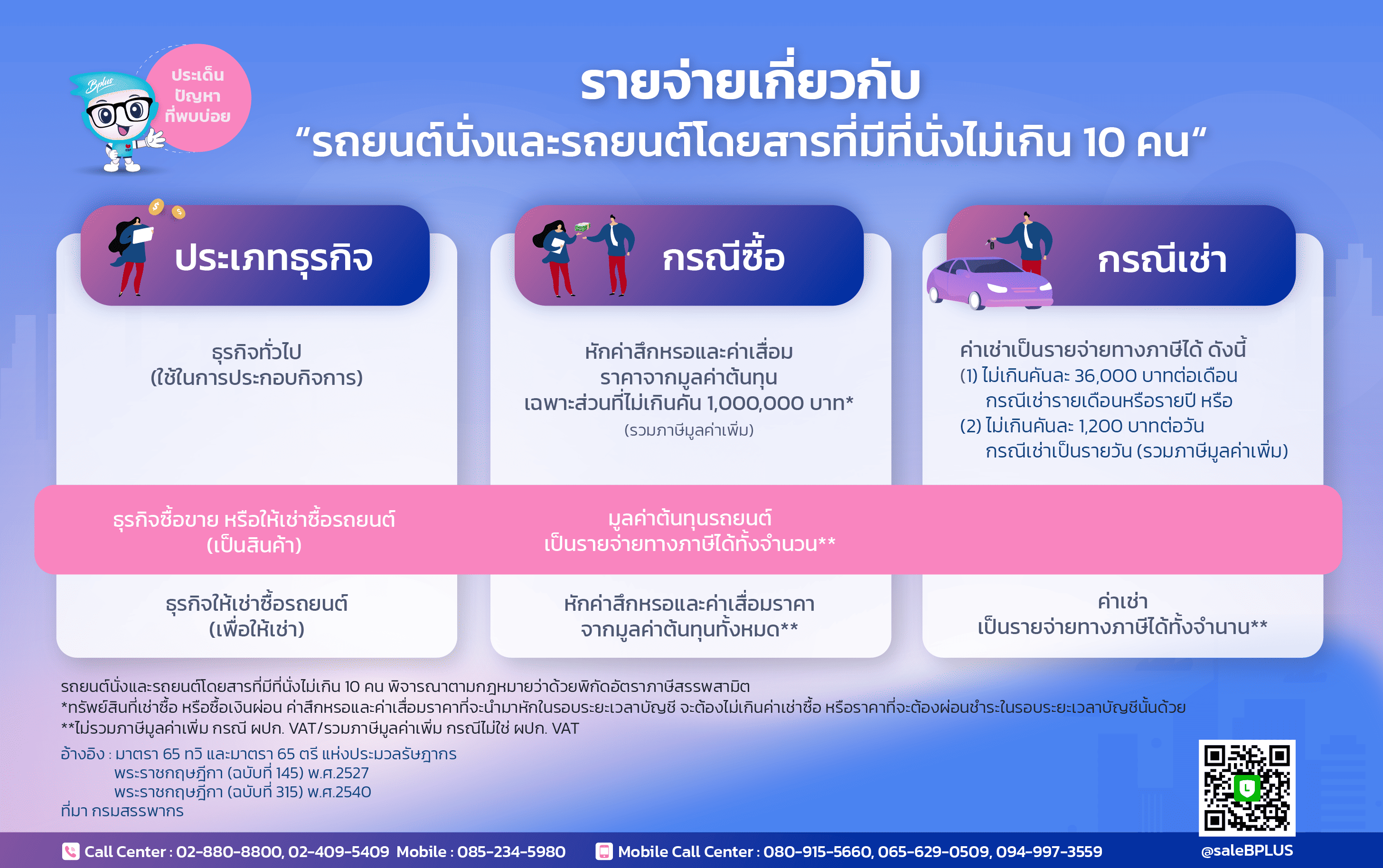

รายจ่ายเกี่ยวกับรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน

ซื้อรถยนต์นั่งเข้ากิจการดีไหม?

วิเคราะห์ด้วยเหตุผลแรก คือ ค่าใช้จ่าย คนทำธุรกิจในรูปแบบนิติบุคคล (บริษัท ห้างหุ้นส่วน) ส่วนใหญ่มักจะมีความจำเป็นในเรื่องของการซื้อรถยนต์นั่งเข้ามาใช้ในกิจการ และคิดว่าจะเอามาเป็นค่าใช้จ่ายให้กับธุรกิจได้ด้วย แต่ประเด็นที่ต้องรู้ก่อนคือ ทางภาษีนั้นให้เป็นค่าใช้จ่ายได้เท่าไร และมีการคิดยังไงบ้าง

- ถ้าหากตัดสินใจซื้อรถที่ถือว่าเป็นรถยนต์นั่งทางกฎหมาย (มีที่นั่งไม่เกิน 10 คน) ทางภาษีให้ถือว่าต้นทุนของรถยนต์นั่งที่ซื้อมานั้น มีราคาไม่เกิน 1 ล้านบาท (พระราชกฤษฎีกา 315)

- นอกจากนั้นทางภาษียังบอกว่า การหักค่าใช้จ่ายรถยนต์นั่งคันนี้ สามารถคิดค่าเสื่อมราคา (ค่าใช้จ่ายจากการใช้งาน) ได้สูงสุด 5 ปี คิดเป็นปีละ 200,000 บาท (พระราชกฤษฎีกา 145)

- นั่นคือสรุปได้ว่า ค่าใช้จ่ายรถยนต์นั่ง หากมีการซื้อจะถือเป็นค่าใช้จ่ายในการคำนวณภาษีได้สูงสุดคือ 200,000 บาทต่อปี

ทีนี้ถ้าหากตัดสินใจเช่าแทน กฎหมายบอกว่าให้หักเป็นค่าใช้จ่ายได้สูงสุดไม่เกิน 1,200 บาทต่อวัน หรือ 36,000 บาทต่อเดือน ลองคิดในเงื่อนไขเดียวกัน ถ้าเช่า 1 ปี จะคิดเป็นค่าใช้จ่ายในการคำนวณภาษีได้ 432,000 บาท (คิดราคา 12 เดือน) ถ้าหากเช่า 365 วันก็จะได้ 438,000 บาท ดังนั้นในยกแรกนี้ หากมองที่ค่าใช้จ่ายทางภาษีต่อปี การเช่าจะได้สิทธิหักค่าใช้จ่ายสูงกว่านั่นเอง

ที่มา: https://www.facebook.com/BizTaxThai/

ที่มา: ผมอยากให้ทุกคนเข้าใจประมวลรัษฎากร และนำไปใช้ได้อย่างถูกต้อง อาจารย์สุเทพ พงษ์พิทักษ์

จัดการสินทรัพย์ถาวรให้ครบวงจร ด้วยระบบที่ช่วยลดงานและลดความผิดพลาด!

การบริหารสินทรัพย์ที่มีประสิทธิภาพควรเริ่มจากการจัดทำทะเบียนทรัพย์สินที่ถูกต้อง ติด Barcode หรือ QR Code ให้กับสินทรัพย์ทุกชิ้น ตรวจนับอย่างสม่ำเสมอ พร้อมบันทึกการเคลื่อนย้าย การซ่อมบำรุง และคำนวณค่าเสื่อมราคาได้อย่างแม่นยำ Bplus Fixasset Tracking & Maintenance ช่วยรวมทุกขั้นตอนไว้ในระบบเดียว ตั้งแต่การลงทะเบียนสินทรัพย์ ตรวจนับผ่านมือถือ ติดตามสถานะแบบ Real-time บริหารงานซ่อมบำรุง ไปจนถึงออกรายงานเพื่อรองรับการตรวจสอบด้านบัญชีและภาษี ช่วยลดการสูญหาย ลดต้นทุนการบริหาร และเพิ่มประสิทธิภาพในการควบคุมสินทรัพย์ขององค์กร พร้อมรองรับการเติบโตของธุรกิจในระยะยาว