เมื่อดำเนินธุรกิจมาระยะเวลาหนึ่ง การตรวจสอบที่มีความสำคัญและละเลยไม่ได้ คือ การตรวจสอบ สภาพคล่องกิจการ เพื่อสะท้อนถึงสุขภาพการเงินของกิจการ

เครื่องมือที่จะช่วยให้กิจการเข้าใจ สภาพคล่องทางการเงินได้ง่ายขึ้น และรวดเร็ว สามารถใช้อัตราส่วนทางการเงินเพื่อวัดสภาพคล่องได้ 2 ตัว คือ

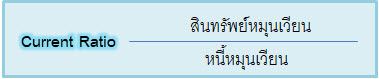

1.อัตราส่วนทุนหมุนเวียน (Current ratio) คือ การเปรียบเทียบสัดส่วนระหว่างสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน เพื่อตวรจสอบสภาพคล่องในการจ่ายคืนหนี้ระยะสั้นของกิจการ โดยปกติ ควรมีสัดส่วน 2:1

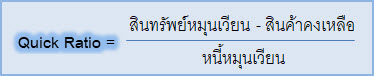

2. อัตราส่วนทุนหมุนเวียนเร็ว (Quick Ratio) คือ การเปรียบเทียบสัดส่วนระหว่างสินทรัพย์หมุนเวียน (ไม่รวมสินค้าคงเหลือ) และหนี้สินหมุนเวียน เพื่อตวรจสอบสภาพคล่องอย่างแท้จริงของกิจการในการจ่ายชำระคืนหนี้ระยะสั้น โดยปกติ ควรมีสัดส่วน 1:1

3.อธิบายความหมายของผลลัพธ์การคำนวณได้ ดังนี้

มีค่าน้อยกว่า 1 : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น น้อยกว่า ภาระหนี้ระยะสั้น กิจการที่มีสภาพคล่องต่ำ อาจมีปัญหาการชำระหนี้ในอนาคตได้ ควรรีบแก้ไขจุดบกพร่อง และเพิ่มสภาพคล่องแก่กิจการทันที เช่น เร่งปลดหนี้ระยะสั้น เจรจาต่อรองของแปลงหนี้ระยะสั้นเป็นหนี้ระยะยาว หรือเพิ่มระดับสินทรัพย์ที่มีสภาพคล่องมากขึ้น เป็นต้น มี

ค่ามากกว่า 1 : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น มากกว่า ภาระหนี้ระยะสั้น กิจการที่มีสภาพคล่องดี ความสัมพันธ์กับเจ้าหนี้ระยะสั้นเป็นไปด้วยดี เต็มใจให้กู้ยืมหรือเป็นคู่ค้าที่ดี เพราะได้รับความปลอดภัยในการชำระหนี้คืน

มีค่ามากว่า 1 สูงเกินไป : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น มากกว่า ภาระหนี้ระยะสั้นสูงเกินไป กิจการขาดประสิทธิภาพในการบริหารสินทรัพย์หมุนเวียน เพราะการมีสภาพคล่องสูงเกินไป อาจเสียโอกาสในการใช้ความสามารถไปต่อยอดหรือเพิ่มศักยภาพกิจการ เช่น การมีเงินสดมากเกินไป ไม่ก่อให้เกิดผลตอบแทนใดเพิ่มขึ้น เป็นต้น ทั้งนี้ ขึ้นอยู่กับนโยบายการบริหารงานของกิจการนั้นๆเป็นสำคัญ

อ้างอิง : TerraBKK.com - https://www.terrabkk.com/articles/32224

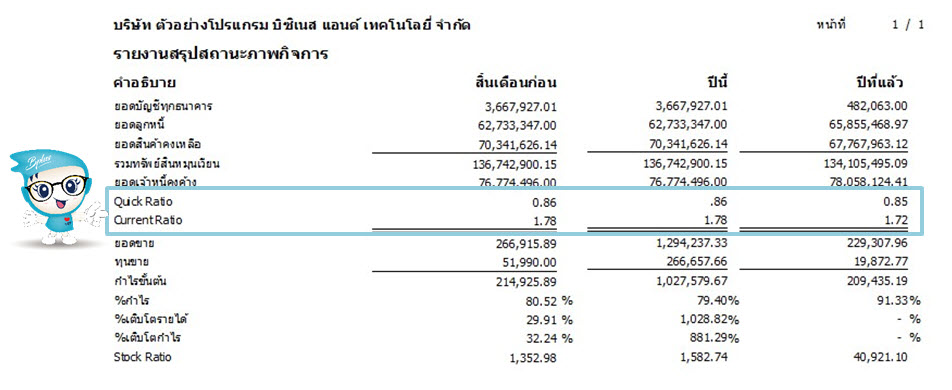

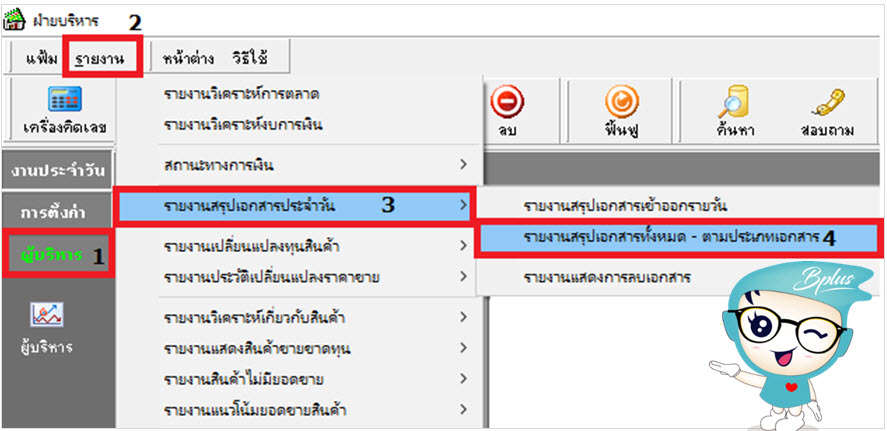

4. โปรแกรมบัญชีบริการสำเร็จรูป Business Plus ERP ได้มีการวิเคราะห์ข้อมูลไว้ให้ท่านเรียบร้อยแล้ว เพื่อให้ผู้บริหารทราบสภาพคล่องของกิจการได้อย่างรวดเร็วผ่านเมนูรายงานกลุ่มผู้บริหาร