การทำธุรกิจทุกวันนี้มีหลายรูปแบบ แต่ละรูปแบบมีผลต่อการกำหนดทิศทางการดำเนินธุรกิจ การเข้าถึงแหล่งเงินทุน และโอกาสในการได้รับสิทธิประโยชน์ต่างๆ ดังนั้น มาทำความรู้จักกับรูปแบบธุรกิจ เพื่อให้เข้าใจว่าธุรกิจของเราเป็นอย่างไร และรูปแบบไหนเหมาะสมกับกิจการของเราที่สุด

นิติบุคคล

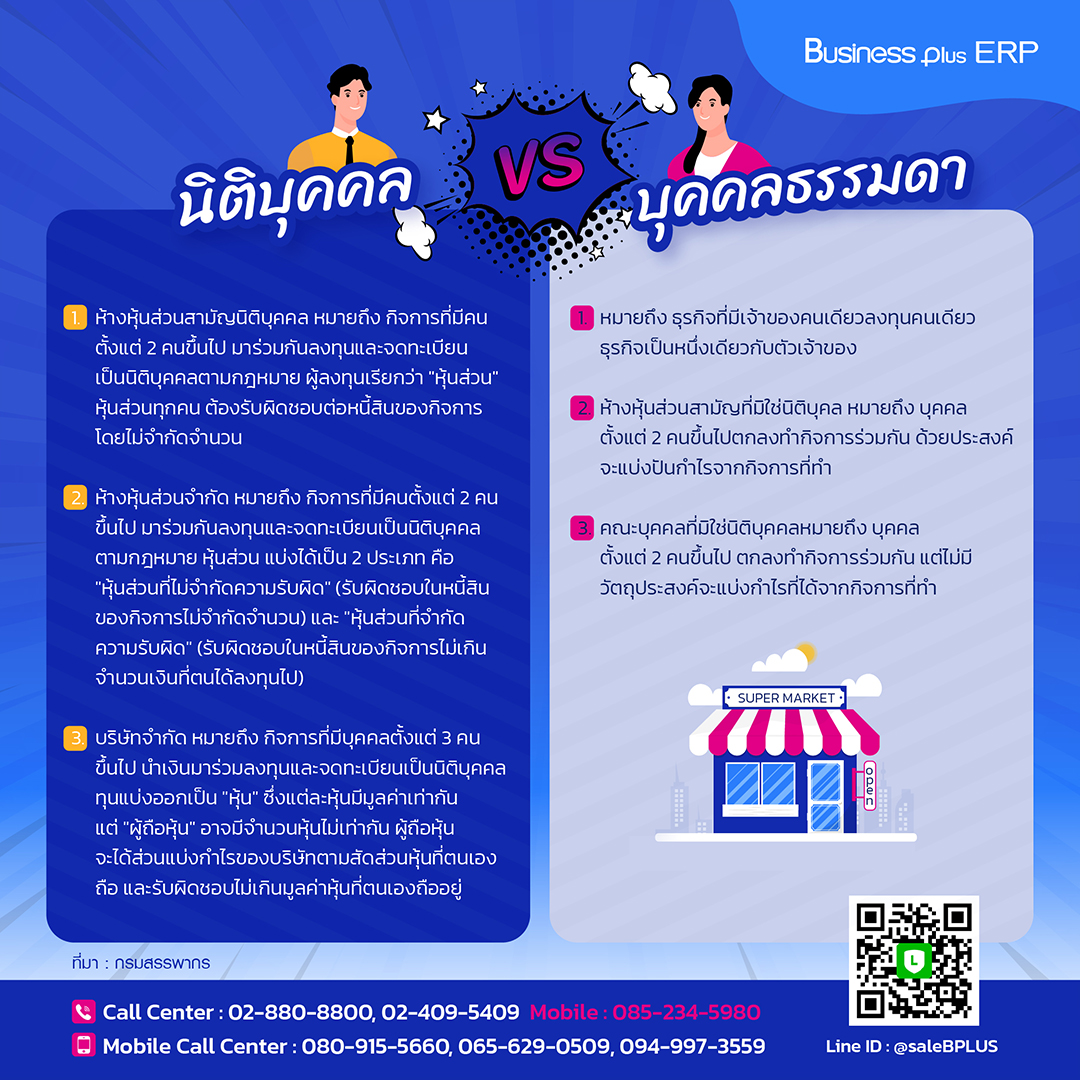

1.ห้างหุ้นส่วนสามัญนิติบุคคล หมายถึง กิจการที่มีคนตั้งแต่ 2 คนขึ้นไป มาร่วมกันลงทุนและจดทะเบียนเป็นนิติบุคคลตามกฎหมาย ผู้ลงทุนเรียกว่า "หุ้นส่วน" หุ้นส่วนทุกคน ต้องรับผิดชอบต่อหนี้สินของกิจการโดยไม่จำกัดจำนวน

2.ห้างหุ้นส่วนจำกัด หมายถึง กิจการที่มีคนตั้งแต่ 2 คนขึ้นไป มาร่วมกันลงทุนและจดทะเบียนเป็นนิติบุคคลตามกฎหมาย หุ้นส่วน แบ่งได้เป็น 2 ประเภท คือ "หุ้นส่วนที่ไม่จำกัดความรับผิด" (รับผิดชอบในหนี้สินของกิจการไม่จำกัดจำนวน) และ "หุ้นส่วนที่จำกัดความรับผิด" (รับผิดชอบในหนี้สินของกิจการไม่เกินจำนวนเงินที่ตนได้ลงทุนไป)

3.บริษัทจำกัด หมายถึง กิจการที่มีบุคคลตั้งแต่ 3 คนขึ้นไป นำเงินมาร่วมลงทุนและจดทะเบียนเป็นนิติบุคคล ทุนแบ่งออกเป็น "หุ้น" ซึ่งแต่ละหุ้นมีมูลค่าเท่ากัน แต่ "ผู้ถือหุ้น" อาจมีจำนวนหุ้นไม่เท่ากัน ผู้ถือหุ้นจะได้ส่วนแบ่งกำไรของบริษัทตามสัดส่วนหุ้นที่ตนเองถือ และรับผิดชอบไม่เกินมูลค่าหุ้นที่ตนเองถืออยู่

บุคคลธรรมดา

1.เจ้าของคนเดียว หมายถึง ธุรกิจที่มีเจ้าของคนเดียวลงทุนคนเดียว ธุรกิจเป็นหนึ่งเดียวกับตัวเจ้าของ

2.ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคล หมายถึง บุคคลตั้งแต่ 2 คนขึ้นไปตกลงทำกิจการร่วมกัน ด้วยประสงค์จะแบ่งปันกำไรจากกิจการที่ทำ

3.คณะบุคคลที่มิใช่นิติบุคคล หมายถึง บุคคลตั้งแต่ 2 คนขึ้นไป ตกลงทำกิจการร่วมกัน แต่ไม่มีวัตถุประสงค์จะแบ่งกำไรที่ได้จากกิจการที่ทำ

การทำบัญชี

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

ทำบัญชีตามมาตรฐานบัญชี และมีผู้ตรวจสอบและรับรองบัญชี

- มีข้อมูลทางบัญชีที่น่าเชื่อถือในแต่ละธุรกรรม

- รู้สภาพปัจจุบันของธุรกิจ ด้านกำไร/ขาดทุน/ต้นทุน

- ช่วยแก้ปัญหาด้านค่าใช้จ่ายได้ตรงจุด

- เป็นข้อมูลที่น่าเชื่อถือในการขอสินเชื่อจากธนาคาร

- รู้สถานะที่แท้จริงของกิจการ และนำข้อมูลมาใช้ในการวางแผนธุรกิจได้

บุคคลธรรมดา

ทำรายงานเงินสดรับจ่าย

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมกาและไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม เฉพาะผู้มีเงินได้ประเภท 5 6 7 และ 8 (ไม่ว่าจะหักค่าใช้จ่ายอัตราเหมาหรือจริง) มีหน้าที่จัดทำรายงานเงินสดรับจ่าย

ความน่าเชื่อถือ

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

มากกว่า เนื่องจาก

- จดทะเบียนจัดตั้งกับภาครัฐ

- จัดทำบัญชีตามมาตรฐานบัญชี ทำให้มีข้อมูลเกี่ยวกับธุรกิจที่ดีพอและน่าเชื่อถือ ส่งผลให้การขยายกิจการ การติดต่อลูกค้าและการหาแหล่งเงินทุนทำได้ง่ายกว่า

บุคคลธรรมดา

น้อยกว่า เนื่องจาก

- จัดตั้งง่าย ข้อบังคับน้อย

- ไม่ได้ทำบัญชีตามมาตรฐานบัญชี ทำให้ไม่มีข้อมูลเกี่ยวกับกิจการที่ดีพอ ขาดข้อมูลทางบัญชีในเชิงการบริหารจัดการและดำเนินธุรกิจ

- มีความเสี่ยงสูง เพราะเจ้าของกิจการต้องแบกรับภาระทั้งหมดของกิจการไว้คนเดียว

ความรับผิดในหนี้สิน

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

เสี่ยงน้อยกว่า เนื่องจาก

- กิจการแยกจากเจ้าของกิจการอย่างชัดเจน

- หนี้สินของกิจการไม่เกี่ยวข้องกับผู้ถือหุ้น

- ผู้ถือหุ้นรับผิดชอบในหนี้สินที่เกิดขึ้นจำกัดเฉพาะมูลค่าหุ้นที่เป็นเจ้าของ

บุคคลธรรมดา

เสี่ยงมากกว่า เนื่องจากเพราะต้องรับผิดชอบหนี้สินที่เกิดขึ้นเต็มจำนวน

การหักค่าใช้จ่าย

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

- ต้องมีหลักฐานการหักรายจ่ายจากการทำธุรกิจที่พิสูจน์ได้

- นำผลขาดทุนสุทธิยกมาไม่เกิน 5 ปี ก่อนรอบฯ ปัจจุบัน มาเป็นรายจ่ายทางภาษีได้

- SME* หักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินบางประเภทในอัตราเร่งได้

- มีมาตราภาษีออกมาเป็นระยะๆเพื่อสนับสนุนการประกอบธุรกิจของ SME โดยการให้สิทธิประโยชน์ในการหักรายจ่ายได้เพิ่มขึ้น

*บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสินทรัพย์ถาวร (ไม่รวมที่ดิน) ≤ 200 ล้านบาท + จ้างแรงงาน ≤ 200 คน

บุคคลธรรมดา

มี 2 วิธี

1.หักเหมา ตามอัตราที่กฎหมายกำหนด

- ไม่ต้องมีหลักฐานพิสูจน์รายจ่าย จึงสะดวกและง่าย

- ส่วนใหญ่หักได้น้อยกว่าหักค่าใช้จ่ายตามจริง

2.หักตามความจำเป็นและสมควร (จริง)

- เฉพาะที่ใช้ในการประกอบกิจการ

- ต้องมีหลักฐานพิสูจน์

การเสียภาษี

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

ภาษีเงินได้นิติบุคคล

- เสียภาษีจากฐานกำไรสุทธิ (รายได้ – รายจ่าย)

- ขาดทุนไม่ต้องเสียภาษี

- นำผลขาดทุนไปหักกำไรปี ต่อไปได้สูงสุดถึง 5 ปี

บุคคลธรรมดา

ภาษีเงินได้บุคคธรรมดา

คำนวณภาษี 2 วิธี และเสียตามวิธีที่คำนวณได้มากกว่า (เว้นแต่ คำนวณตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาท ให้เสียภาษีตามวิธีที่ 1)

วิธีที่ 1 เงินได้สุทธิ* x อัตราภาษีเงินได้บุคคลธรรมดา

*เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย - ค่าลดหย่อน

วิธีที่ 2 รายได้ (ไม่รวมเงินเดือนหรือค่าจ้างแรงงาน)

ก่อนหักค่าใช้จ่าย x 0.5%

อัตราภาษี

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

นิติบุคคลทั่วไป 20%

SME*

|

รอบระยะเวลาบัญชี 2560 เป็นต้นไป

|

|

กำไรสุทธิ (บาท)

|

อัตราภาษี (%)

|

|

0 - 300,000

|

ยกเว้น

|

|

300,001 - 3,000,000

|

15

|

|

เกิน 3,000,000 ขึ้นไป

|

20

|

*บริษัทหรือห้างฯ ที่มีทุนจดทะเบียนชำระแล้วในวันสุดท้ายของรอบฯไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและให้บริการในรอบฯ ไม่เกิน 30 ล้านบาท

บุคคลธรรมดา

อัตราก้าวหน้า (สูงส ุด 35%)

ที่มา กรมสรรพากร

เนื้อหาอื่นที่น่าสนใจ

อ่านเพิ่มเติม อยากเป็นเจ้าของธุรกิจต้องเสียภาษีอะไรบ้าง?