ภาษีเงินได้นิติบุคคลคำนวณจากกำไรสุทธิ

ตามประมวลรัษฎากรได้กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลเสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิ ซึ่งคำนวณได้จากรายได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีตามที่กำหนดไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร

การคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลจะต้องใช้เกณฑ์สิทธิ หมายถึง ให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้น มารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้น แม้จะยังมิได้จ่ายในรอบระยะเวลาบัญชีนั้น มารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น

ในกรณีจำเป็นผู้มีเงินได้จะขออนุมัติต่ออธิบดีเพื่อเปลี่ยนแปลงเกณฑ์สิทธิและวิธีการทางบัญชี เพื่อคำนวณรายได้และรายจ่ายตามเกณฑ์อื่นก็ได้ และเมื่อได้รับอนุมัติแล้ว ให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่อธิบดีกำหนดเป็นต้นไป

เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ทวิ

(1) รายจ่ายตามมาตรา 65 ตรี แห่งประมวลรัษฎากร ถือเป็นรายจ่ายต้องห้ามทางภาษี ในทางบัญชีรายจ่ายบางรายการถือเป็นรายจ่ายได้ แต่ในทางภาษีรายจ่ายดังกล่าว ต้องนำมาบวกกลับเพื่อคำนวณกำไรสุทธิ

(2) ค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน เป็นการหักค่าใช้จ่ายสินทรัพย์ถาวรในแต่ละปี เนื่องจากสินทรัพย์ถาวรมีต้นทุนสูง และใช้งานได้เกินกว่า 1 รอบระยะเวลาบัญชี โดยหลักการจึงสามารถตัดเป็นรายจ่ายได้ในแต่ละปีเป็นค่าเสื่อมราคา

หลักเกณฑ์การคิดค่าเสื่อมราคา มีดังนี้

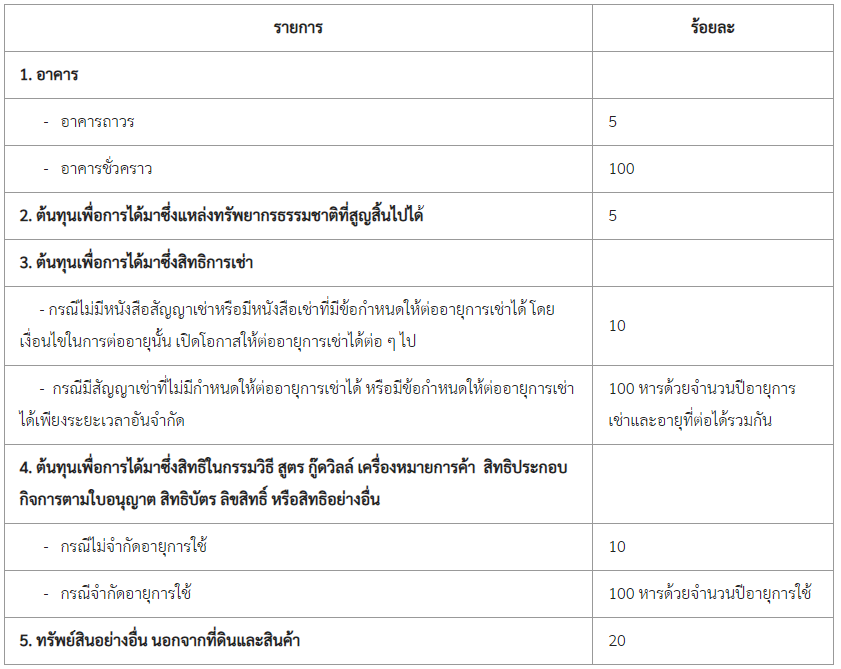

ข้อ 1 การหักค่าสึกหรอและค่าเสื่อมราคาจะต้องไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน ดังต่อไปนี้

ข้อ 2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องหักค่าสึกหรอและค่าเสื่อมราคาโดยเลือกใช้วิธีการทางบัญชีที่รับรองทั่วไป ซึ่งจะใช้วิธีใดวิธีหนึ่งก็ได้ แต่จำนวนปีอายุการใช้ของทรัพย์สินต้องไม่น้อยกว่า 100 หารด้วยจำนวนร้อยละที่กำหนด โดยเมื่อได้เลือกใช้วิธีการทางบัญชีที่รับรองทั่วไปและอัตราที่จะหักอย่างใดแล้วให้ใช้วิธีการทางบัญชีและอัตรานั้นตลอดไป จะเปลี่ยนแปลงได้ต่อเมื่อได้รับอนุมัติจากอธิบดีกรมสรรพากรหรือผู้ที่อธิบดีกรมสรรพากรมอบหมาย ในกรณีได้รับอนุมัติให้เปลี่ยนแปลงได้และให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่ได้รับอนุมัตินั้น

ข้อ 3 การหักค่าสึกหรอและค่าเสื่อมราคา ให้คำนวณตามส่วนเฉลี่ยแห่งระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชี ในกรณีที่รอบระยะเวลาบัญชีใดไม่เต็ม 12 เดือนให้เฉลี่ยหักตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สินดังกล่าวข้างต้น โดยให้เฉลี่ยเป็นวัน เช่น บริษัทแห่งหนึ่ง มีรอบระยะเวลาบัญชีปกติตามปีปฏิทิน ได้ซื้อเครื่องจักร มูลค่า 500,000 บาท เมื่อวันที่ 1 ธันวาคม 2539 คำนวณค่าสึกหรอและค่าเสื่อมราคาของเครื่องจักร ดังนี้

ค่าเสื่อมราคา ในปี 2539 = 500,000 x 20/100 x 31/365 = 8,493.15 บาท

ปกติทรัพย์สินอย่างอื่นหักค่าเสื่อมราคาได้ร้อยละ 20 ของมูลค่า นั่นหมายถึง ได้ทรัพย์สินนั้นมาเต็มรอบระยะเวลาบัญชี

ข้อ 4 กรณีทรัพย์สินที่ได้มาโดยการเช่าซื้อหรือซื้อขายเงินผ่อน ให้หักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามราคามูลค่าต้นทุน คือ ราคาที่พึงต้องชำระทั้งหมดตามสัญญาเช่าซื้อหรือสัญญาซื้อขายเงินผ่อน แต่ค่าสึกหรอและค่าเสื่อมราคาที่จะนำมาหักในรอบระยะเวลาบัญชีจะต้องไม่เกินค่าเช่าซื้อหรือราคาที่ต้องผ่อนชำระในรอบระยะเวลาบัญชีนั้น

ข้อ 5 การหักค่าสึกหรอและค่าเสื่อมราคา สำหรับทรัพย์สินไม่ว่าในกรณีใดจะหักจนหมดมูลค่าต้นทุนของทรัพย์สินนั้นไม่ได้ โดยให้คงเหลือมูลค่าของทรัพย์สินนั้นเป็นจำนวนเงินอย่างน้อย 1 บาท เว้นแต่ ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน หรือรถยนต์นั่งที่มีมูลค่าต้นทุนเกิน 1 ล้านบาท ให้คงเหลือมูลค่าต้นทุนของทรัพย์สินเท่ากับมูลค่าต้นทุนส่วนที่เกิน 1 ล้านบาท

ข้อ 6 ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน หรือรถยนต์นั่งให้หักค่าสึกหรอ และค่าเสื่อมราคาจากมูลค่าต้นทุน เฉพาะส่วนที่ไม่เกิน 1 ล้านบาท เว้นแต่ เป็นทรัพย์สินซึ่งมีไว้ใช้ในกิจการให้เช่ารถยนต์ ให้หักค่าสึกหรอและค่าเสื่อมราคาจากมูลค่าต้นทุนทั้งหมด ทั้งนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องไม่นำทรัพย์สินดังกล่าวไปใช้ในกิจการอื่น ไม่ว่าทั้งหมดหรือบางส่วน

ข้อ 7 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทเครื่องจักร และอุปกรณ์เครื่องจักรที่ใช้สำหรับการวิจัยและพัฒนา ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในตารางข้อ 1 ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนไขดังต่อไปนี้

(1) ต้องไม่เป็นเครื่องจักรและอุปกรณ์ของเครื่องจักรที่ใช้ผลิตสินค้า หรือใช้บริการ เว้นแต่ เครื่องจักรและอุปกรณ์ของเครื่องจักรดังกล่าวได้ใช้เพื่อการดังต่อไปนี้

(ก) การวิจัยและพัฒนาผลิตภัณฑ์หรือวัตถุดิบที่นำมาใช้ในการผลิต

(ข) การทดสอบคุณภาพของผลิตภัณฑ์ หรือ

(ค) การปรับปรุงกรรมวิธีการผลิตเพื่อลดต้นทุนการผลิตหรือเพิ่มผลผลิต ทั้งนี้ ไม่ว่าจะใช้เพื่อกิจการของตนเองหรือกิจการของผู้อื่น

(2) ต้องเป็นเครื่องจักรและอุปกรณ์ของเครื่องจักรที่ไม่เคยผ่านการใช้งานมาก่อน โดยมีอายุการใช้งานได้ตั้งแต่ 2 ปีขึ้นไป และมีมูลค่าต้นทุนไม่ต่ำกว่า 100,000 บาท

(3) ต้องแจ้งการใช้เครื่องจักรและอุปกรณ์ของเครื่องจักรเพื่อการวิจัยและพัฒนาตาม (1) โดยใช้แบบ ค.จ.01 พร้อมกับแนบเอกสารหลักฐานประกอบตามที่กำหนดไว้ในประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 48) ต่ออธิบดีกรมสรรพากรภายใน 30 วัน นับแต่วันที่ใช้เครื่องจักรและอุปกรณ์ของเครื่องจักรนั้น

ข้อ 8 การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินประเภทเครื่องบันทึกการเก็บเงินอาจเลือกหักค่าสึกหรอและค่าเสื่อมราคาในอัตราร้อยละ 100 ของมูลค่าต้นทุนตามเงื่อนไขที่กำหนดไว้ในข้อ 1 ก็ได้ หรือเลือกหักค่าสึกหรอและค่าเสื่อม ราคาเบื้องต้นในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในตารางข้อ 1 ก็ได้ ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนดังต่อไปนี้

(1) ต้องเป็นทรัพย์สินของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งประกอบกิจการค้าปลีกหรือประกอบกิจการอย่างอื่นซึ่งมิใช่การค้าปลีกที่อธิบดีกรมสรรพากรอนุมัติให้ใช้เครื่องบันทึกการเก็บเงิน ในการออกใบกำกับภาษีอย่างย่อ แล้วแต่กรณี

(2) ต้องเป็นเครื่องบันทึกการเก็บเงินที่มีลักษณะตามที่อธิบดีกรมสรรพากรประกาศกำหนด แต่ไม่รวมถึงส่วนระบบควบคุมกลางของเครื่องคอมพิวเตอร์ (3) ต้องแจ้งการใช้เครื่องบันทึกการเก็บเงินในการออกใบกำกับภาษีอย่างย่อต่ออธิบดีกรมสรรพากรตามแบบที่อธิบดีกรมสรรพากรกำหนด ภายในเวลา 30 วัน นับแต่วันที่ได้รับอนุมัติให้ใช้เครื่องบันทึกการเก็บเงิน

ข้อ 9 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทคอมพิวเตอร์และอุปกรณ์ของคอมพิวเตอร์ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของตนเอง ให้หักได้ดังต่อไปนี้

(1) ภายใน 3 รอบระยะเวลาบัญชี นับแต่วันที่ได้ทรัพย์สินนั้นมา ในกรณีที่รอบระยะเวลาบัญชีใดไม่เต็ม 12 เดือน ให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น โดยจะเลือกใช้วิธีการทางบัญชีที่รับรองทั่วไปวิธีใดก็ได้

(2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้างแรงงานไม่เกิน 200 คน หรือตามหลักเกณฑ์ที่อธิบดีประกาศกำหนดขึ้นภายหลัง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวัน ที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ใน (1)

ทรัพย์สินประเภทคอมพิวเตอร์ตามวรรคหนึ่ง หมายถึง เครื่องอิเล็กทรอนิกส์แบบอัตโนมัติทำหน้าที่เสมือนสมองกลใช้สำหรับแก้ปัญหาต่าง ๆ ทั้งที่ง่ายและซับซ้อน โดยวิธีทางคณิตศาสตร์ และอุปกรณ์ของคอมพิวเตอร์ หมายถึง เครื่องมือ เครื่องใช้ เครื่องช่วย หรือเครื่องประกอบกับคอมพิวเตอร์รวมทั้งโปรแกรมคอมพิวเตอร์เพื่อให้คอมพิวเตอร์ใช้งานได้ตามวัตถุประสงค์ (แก้ไขเพิ่มเติม โดย พ.ร.ฎ. (ฉบับที่ 473) พ.ศ. 2551 ใช้บังคับ 7 สิงหาคม 2551)

ข้อ 10 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทอาคารโรงงานที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้างแรงงานไม่เกิน 200 คน หรือตามหลักเกณฑ์ที่อธิบดีประกาศกำหนดขึ้นภายหลังซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของตนเอง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 25 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้

การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทเครื่องจักรและอุปกรณ์ของเครื่องจักรที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวรซึ่งไม่รวมที่ดินไม่เกิน 200 ล้านบาท และมีการจ้างแรงงานไม่เกิน 200 คน หรือตามหลักเกณฑ์ที่อธิบดีประกาศกำหนดขึ้นภายหลังซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของตนเอง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุนสำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้

ข้อ 11 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทอาคารถาวรที่บริษัทที่เป็นสำนักงานปฏิบัติการภูมิภาค (ROH) ซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของกิจการของตนเอง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 25 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราทั่วไปที่กำหนดไว้ ทั้งนี้ เฉพาะทรัพย์สินที่ได้มาตั้งแต่วันที่ 1 มกราคม 2545

ข้อ 12 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล สามารถหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นของทรัพย์สินประเภทเครื่องจักรและอุปกรณ์ที่ใช้ผลิตสินค้าหรือให้บริการ ในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามอัตราปกติ ทั้งนี้ ทรัพย์สินจะต้องได้มาและพร้อมใช้งานได้ภายในวันที่ 31 ธันวาคม 2553 (ตาม พ.ร.ฎ. (ฉบับที่ 473) พ.ศ. 2551)

ข้อ 13 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทรัพย์สินถาวรไม่รวมที่ดินไม่เกิน 200 ล้านบาท และจ้างแรงงานไม่เกิน 200 คน สามารถเลือกหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินได้ในอัตรา ร้อยละ 100 ของมูลค่าต้นทุน โดยมูลค่าต้นทุนของทรัพย์สินดังกล่าวรวมกันแล้วต้องไม่เกิน 500,000 บาท ในหนึ่งรอบระยะเวลาบัญชี (ทั้งนี้ ใช้สำหรับทรัพย์สินตามมาตรา 4(5) แห่ง พ.ร.ฎ. (ฉบับที่ 145) พ.ศ. 2527 แก้ไขโดย พ.ร.ฎ. (ฉบับที่ 473) พ.ศ. 2551 โดยทรัพย์สินจะต้องได้มาและพร้อมใช้งานได้ภายในวันที่ 31 ธันวาคม 2553)

ข้อ 14 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินอย่างอื่นตามมาตรา 4(5) ของ พ.ร.ฎ. (ฉบับที่ 145) แต่ไม่รวมถึงยานพาหนะที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ประกอบอุตสาหกรรมท่องเที่ยวตามกฎหมายว่าด้วยการท่องเที่ยวแห่งประเทศไทยซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ใช้ในการประกอบกิจการของตนเองให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 60 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ (ตาม พ.ร.ฎ. (ฉบับที่ 505) พ.ศ. 2553)

ข้อ 15 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทเครื่องจักรที่ใช้ในการผลิตสินค้าหรือให้บริการรับจ้างผลิตสินค้าที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นพื้นที่ที่เกิดอุทกภัย และได้รับความเสียหายจากอุทกภัยในระหว่างวันที่ 25 กรกฎาคม 2554 ถึงวันที่ 31 ธันวาคม 2555 ได้ซื้อหรือได้รับโอนกรรมสิทธิ์เพื่อมีไว้ในการประกอบกิจการของตนเอง ให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือ ให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ ทั้งนี้ เฉพาะทรัพย์สินที่ได้มาและอยู่ในสภาพพร้อมที่จะใช้งานได้ตามวัตถุประสงค์ ตั้งแต่วันที่ 25 กรกฎาคม 2554 ถึงวันที่ 31 ธันวาคม 2555 (ตาม พ.ร.ฎ. (ฉบับที่ 537) พ.ศ. 2555)

(3) การตีราคาทรัพย์สิน

ราคาทรัพย์สินอื่นนอกจากราคาสินค้าคงเหลือ ให้ถือตามราคาที่พึงซื้อทรัพย์สินนั้นได้ตามปกติ และในกรณีที่มีการตีราคาทรัพย์สินเพิ่มขึ้น ห้ามมิให้นำราคาที่ตีราคาเพิ่มขึ้นมารวมคำนวณกำไรสุทธิหรือขาดทุนสุทธิ ส่วนทรัพย์สินรายการใดมีสิทธิหักค่าสึกหรอและค่าเสื่อมราคา ให้หักค่าสึกหรอและค่าเสื่อมราคาในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราเดิมที่ใช้อยู่ก่อนตีราคาทรัพย์สินเพิ่มขึ้น โดยให้หักเพียงเท่าที่ระยะเวลาและมูลค่าต้นทุนที่เหลืออยู่สำหรับทรัพย์สินนั้นเท่านั้น

(4) การโอนทรัพย์สิน

ในกรณีโอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงินโดยไม่มีค่าตอบแทน ค่าบริการหรือดอกเบี้ย หรือมีค่าตอบแทน ค่าบริการ หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทน ค่าบริการ หรือดอกเบี้ยนั้น ตามราคาตลาดในวันที่โอน ให้บริการ หรือให้กู้ยืมเงินได้ เช่น บริษัทแห่งหนึ่ง จำหน่ายรถยนต์ซึ่งมีราคา 100,000 บาท ซึ่งเป็นราคาตลาด ให้กับผู้จัดการบริษัทในราคา 10,000 บาท เจ้าพนักงานประเมินมีอำนาจประเมินราคาขายรถยนต์ให้เท่ากับราคาตลาดได้

ราคาตลาด หมายความว่า ราคาของค่าตอบแทน ค่าบริการ หรือดอกเบี้ย ซึ่งคู่สัญญาที่เป็นอิสระต่อกันพึงกำหนดโดยสุจริตในทางการค้า กรณีโอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงินที่มีลักษณะ ประเภท และชนิดเช่นเดียวกัน ณ วันที่โอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงิน

(5) การคำนวณมูลค่าของทรัพย์สินและหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศ

เงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชีให้คำนวณค่าหรือราคาเป็นเงินตราไทย ดังนี้

(ก) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจาก (ข) ให้คำนวณค่าหรือราคาของเงินตราหรือ ทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อ ซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ และให้คำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่ง ธนาคารแห่งประเทศไทยได้คำนวณไว้

(ข) กรณีธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีกำหนด ให้คำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้

เงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ให้คำนวณค่าหรือราคาเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น

(6) การตีราคาสินค้าคงเหลือ

ราคาสินค้าคงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชี ให้คำนวณตามราคาทุนหรือราคาตลาดแล้วแต่อย่างใดจะน้อยกว่าและให้ถือราคานี้เป็นราคาสินค้าคงเหลือยกมาสำหรับรอบระยะเวลาบัญชีใหม่ด้วย การคำนวณราคาทุนดังกล่าว เมื่อได้คำนวณตามหลักเกณฑ์ใดตามวิธีการทางบัญชีแล้วให้ใช้หลักเกณฑ์นั้นตลอดไป เว้นแต่ จะได้รับอนุมัติจากอธิบดีกรมสรรพากรจึงจะเปลี่ยนหลักเกณฑ์ได้

(7) การคำนวณราคาทุนของสินค้าที่ส่งเข้ามาจากต่างประเทศ

เจ้าพนักงานประเมินมีอำนาจประเมิน โดยเทียบเคียงกับราคาทุนของสินค้าประเภทและชนิดเดียวกันที่ส่งเข้าไปในประเทศอื่นได้

(8) การคำนวณราคาทุนของสินค้าเป็นเงินตราต่างประเทศ

ถ้าราคาทุนของสินค้าเป็นเงินตราต่างประเทศ ให้คำนวณเป็นเงินตราไทยตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา เว้นแต่ เงินตราต่างประเทศนั้นจะแลกได้ในอัตราทางราชการก็ให้คำนวณเป็นเงินตราไทยตามอัตราทางราชการนั้น

(9) การจำหน่ายหนี้สูญ

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้สามารถกระทำได้ต่อเมื่อเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดโดยกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) แต่ถ้าได้รับชำระหนี้ในรอบระยะเวลาบัญชีใดให้นำมาคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น หนี้สูญรายใดได้นำมาคำนวณเป็นรายได้แล้วหากได้รับชำระในภายหลังก็มิให้นำมาคำนวณเป็นรายได้อีก เช่น ห้างฯ ให้ลูกค้าเช่าซื้อสินค้า โดยมีมูลค่าเช่าซื้อแต่ละรายไม่ถึง 100,000 บาท และลูกค้าและผู้ค้ำประกันได้นำสินค้าไปขายต่อแล้วหลบหนีไป ไม่ทราบที่อยู่แน่นอน ไม่สามารถติดตามได้ และไม่มีทรัพย์สินใด ๆ ที่จะชำระหนี้ได้ โดยห้างฯ ได้มีหลักฐานการติดตามทวงถามให้ชำระหนี้ คือ (1) หนังสือบอกกล่าวทวงถามลูกหนี้ของทนายความและใบตอบรับการส่งหนังสือดังกล่าว ไม่น้อยกว่า 2 ครั้ง แล้วยังไม่ได้รับชำระหนี้ และ (2) รายงานการติดตามและสืบทรัพย์ลูกหนี้โดยมีผู้ใหญ่บ้านหรือเพื่อนบ้านข้างเคียงลงชื่อรับรองกรณีดังกล่าว เมื่อห้างฯ มีหลักฐานการติดตามทวงถามให้ชำระหนี้ดังกล่าวข้างต้นแล้ว ถือได้ว่ามีหลักฐานการติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณีแล้ว แต่ไม่ได้รับรับชำระหนี้ และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชำระ ดังนั้น หลักฐานดังกล่าวจึงสามารถใช้เป็นหลักฐานการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ได้

(10) การคำนวณเงินปันผลหรือส่วนแบ่งของกำไร ให้ถือเป็นรายได้ ดังนี้

ผู้จ่ายเงินปันผลหรือส่วนแบ่งของกำไร เป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อการส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และกิจการร่วมค้า

ผู้รับเงินปันผลหรือส่วนแบ่งของกำไร มีเงื่อนไขการคำนวณเป็นรายได้ ดังนี้

-

เป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย (ไม่ได้จดทะเบียนในตลาดหลักทรัพย์) ได้รับยกเว้นกึ่งหนึ่ง

-

เป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย และจดทะเบียนในตลาดหลักทรัพย์ ได้รับยกเว้นทั้งหมด

-

เป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ แต่ถือหุ้นในบริษัทผู้จ่ายเงินปันผล ไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทผู้จ่ายเงินปันผล และบริษัทผู้จ่ายเงินปันผล ไม่ได้ถือหุ้นในบริษัทผู้รับเงินปันผลไม่ว่าทางตรงหรือทางอ้อม ได้รับยกเว้นทั้งหมด

การยกเว้นเงินปันผลหรือส่วนแบ่งของกำไร ผู้รับต้องถือหุ้นหรือหน่วยลงทุนที่เป็นเหตุเกิดเงินได้นั้นไม่น้อยกว่า 3 เดือนก่อนวันประกาศจ่ายเงินปันผลหรือส่วนแบ่งของกำไร และต้องถือหุ้นหรือหน่วยลงทุนนั้นต่อไปอีกไม่น้อยกว่า 3 เดือนนับแต่วันประกาศจ่ายเงินปันผลหรือส่วนแบ่งของกำไรด้วย เช่น บริษัท ก. ถือหุ้นในบริษัท ข. ไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง และถือหุ้นไว้เกินกว่า 3 เดือนนับแต่วันที่ได้ซื้อหุ้นจนถึงวันที่ได้รับเงินปันผล และยังคงถือหุ้นต่อไปอีกเกินกว่า 3 เดือน นับแต่วันที่ได้รับเงินปันผล และบริษัท ข. ไม่ได้ถือหุ้นในบริษัท ก. ไม่ว่าทางตรงหรือทางอ้อม ดังนั้น เงินปันผลที่บริษัท ก. ได้รับ ไม่ต้องมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีนั้น ตามมาตรา 65 ทวิ (10) แห่งประมวลรัษฎากร

(11) ดอกเบี้ยกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษี ณ ที่จ่ายไว้ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียม ให้นำมารวมคำนวณเป็นรายได้เพียงเท่าที่เหลือจากถูกหักภาษี ณ ที่จ่ายไว้ตามกฎหมายดังกล่าว (ซึ่งตามพระราชบัญญัติภาษีเงินได้ปิโตรเลียม พ.ศ. 2514 ตามมาตรา 25(10) ห้ามมิให้นำค่าดอกเบี้ยเงินกู้ยืมมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ปิโตรเลียม แต่ให้ยกเว้นภาษีเงินได้แก่ผู้ได้รับดอกเบี้ย โดยให้นำเฉพาะส่วนที่เหลือจากถูกหักภาษี ณ ที่จ่ายมาคำนวณเป็นรายได้)

(12) เงินปันผลหรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับต้องถูกหักภาษี ณ ที่จ่ายไว้ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียม ให้นำมารวมคำนวณเป็นรายได้เพียงเท่าที่เหลือจากถูกหักภาษี ณ ที่จ่ายไว้ตามกฎหมายดังกล่าว และหากผู้รับเป็นบริษัทจดทะเบียนหรือเป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย ให้นำบทบัญญัติข้อ (10) มาใช้บังคับโดยอนุโลม (ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ให้นำมาคำนวณเป็นรายได้เพียงกึ่งหนึ่ง แต่หากเป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย และจดทะเบียนในตลาดหลักทรัพย์ หรือเป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทย ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ แต่ถือหุ้นในบริษัทผู้จ่ายเงินปันผล ไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทผู้จ่ายเงินปันผล และบริษัทผู้จ่ายเงินปันผล ไม่ได้ถือหุ้นในบริษัทผู้รับเงินปันผลไม่ว่าทางตรงหรือทางอ้อม ให้ได้รับยกเว้นทั้งหมดด้วย)

(13) มูลนิธิหรือสมาคม ที่ประกอบกิจการซึ่งมีรายได้ ไม่ต้องนำเงินค่าลงทะเบียน หรือค่าบำรุงที่ได้รับจากสมาชิก เงินหรือทรัพย์สินที่ได้รับจากการรับบริจาค หรือจากการให้โดยเสน่หา แล้วแต่กรณี มารวมคำนวณเป็นรายได้

(14) ภาษีมูลขาย ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้รับหรือพึงได้รับ และภาษีมูลค่าเพิ่มซึ่งได้รับคืนจากการขอคืน ไม่ต้องนำมารวมคำนวณเป็นรายได้ (เนื่องจากภาระภาษีมูลค่าเพิ่มเป็นของผู้บริโภค บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มเป็นเพียงคนกลางที่รับภาษีมูลค่าเพิ่มแล้วส่งต่อให้รัฐบาลผ่านกรมสรรพากรเท่านั้น มิได้ถือเป็นรายได้ของกิจการแต่อย่างใด)

ที่มา www.rd.go.th