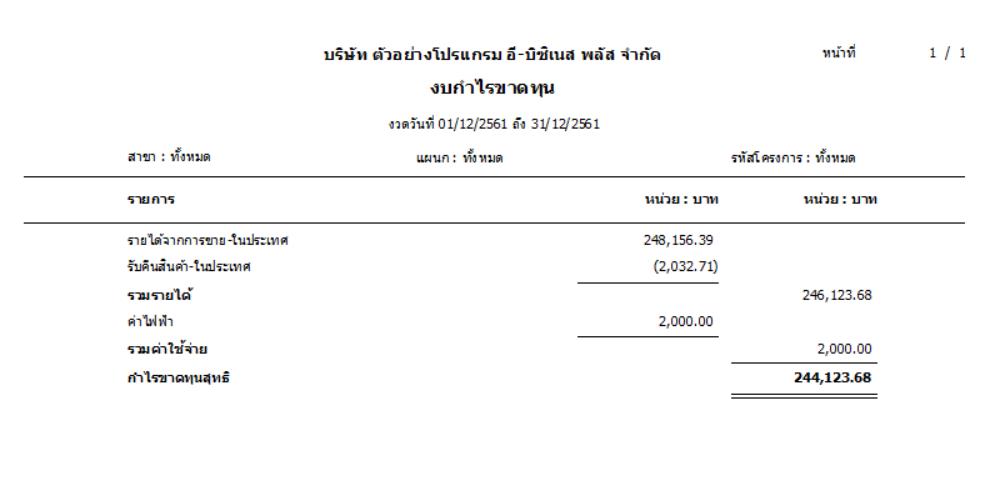

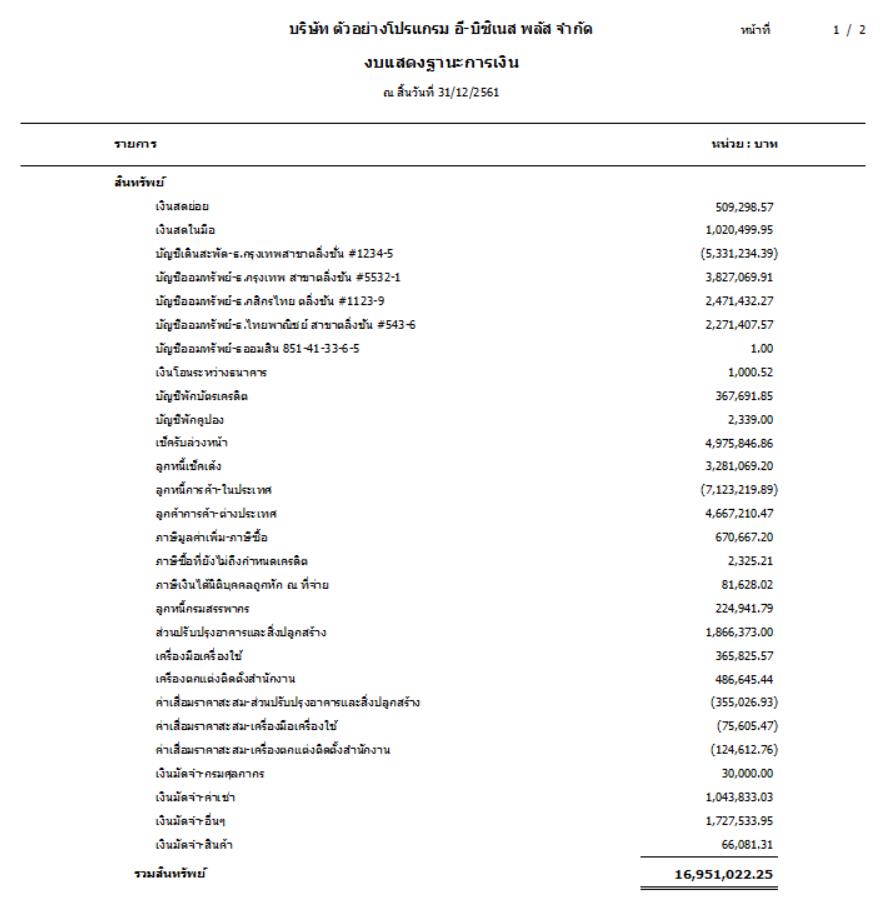

งบการเงินคือรายงานทางการเงินและบัญชี ที่แสดงฐานะการเงิน ผลการดำเนินงานและการเปลี่ยนแปลงส่วนของผู้ถือหุ้นของกิจการในแต่ละงวดบัญชี รายงานงบการเงินประกอบด้วย งบแสดงฐานะการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นและหมายเหตุประกอบงบการเงิน ในแต่ละปีกิจการต้องทำการปิดงบการเงินให้ได้รายงานเพื่อนำส่งหน่วยราชการตามกฎหมาย

วัตถุประสงค์ในการปิดงบการเงิน

สำหรับการปิดงบการเงินของบริษัท มีวัตถุประสงค์เพื่อให้ผู้สอบบัญชีรับอนุญาตตรวจสอบและแสดงความเห็นต่องบการเงินของกิจการ และนำเสนอเพื่ออนุมัติในที่ประชุมผู้ถือหุ้น ภายใน 4 เดือน นับแต่วันสิ้นรอบระยะเวลาบัญชี เช่น ถ้ากิจการมีรอบระยะเวลาบัญชี 1 มกราคม ถึง 31 ธันวาคม วันสิ้นสุดรอบระยะเวลาบัญชีคือ 31 ธันวาคม กิจการต้องจัดให้มีการประชุมผู้ถือหุ้นสามัญประจำปีภายในวันที่ 30 เมษายน ของปีถัดไป

ผู้ดำเนินการปิดงบการเงิน

โดยการปิดงบการเงิน .ในบริษัททั่วไปดำเนินการโดยนักบัญชีในตำแหน่ง สมุห์บัญชี, ผู้จัดการแผนกบัญชี ผู้ทำบัญชี ขึ้นอยู่กับแต่ละองค์กร ส่วนกิจการที่ไม่ได้ทำบัญชีเอง สำนักงานบัญชีหรือผู้ทำบัญชีฟรีแลนซ์ที่กิจการว่าจ้าง เป็นผู้ดำเนินการปิดงบการเงิน

ขั้นตอนการปิดงบการเงิน

ในการปิดงบการเงินแบ่งออกได้เป็น 2 กรณีคือ

1. กรณีที่กิจการปิดบัญชีเอง ในปัจจุบันกิจการจะใช้โปรแกรมบัญชีสำเร็จรูปในการทำบัญชีไม่ว่าจะเป็นโปรแกรมแบบออฟไลน์หรือระบบออนไลน์ โดยมีขั้นตอนในการปิดบัญชีดังต่อไปนี้

1.1 การกำหนดตารางงานในการปิดบัญชี

1.2 การปิดระบบ (module) ต่างๆให้ครบ

เป็นการบันทึกรายการบัญชีให้ครบถ้วนทั้งในระบบลูกหนี้ ระบบเจ้าหนี้ ระบบสินค้า ระบบสินทรัพย์ถาวร ได้แก่การบันทึกรายการรับรู้ลูกหนี้ เจ้าหนี้ ณ วันสิ้นงวด การบันทึกรายการรับเงิน/จ่ายเงิน การบันทึกรายการซื้อ/ขายสินทรัพย์ถาวร ให้ครบถ้วน และดำเนินการการปิดระบบต่างๆ

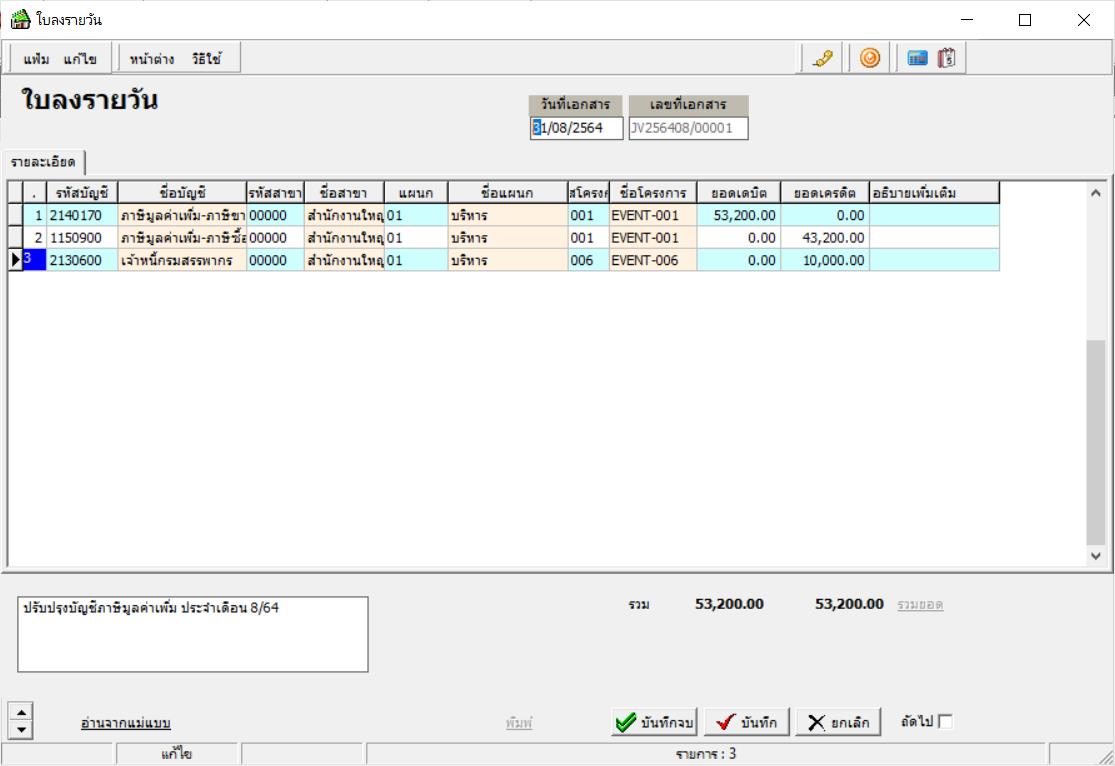

1.3 การบันทึกรายการปรับปรุง

ในการปิดงบการเงินนอกจากการบันทึกรายการปกติ ยังต้องมีรายการปรับปรุงที่ต้องบันทึกบัญชีในใบสำคัญทั่วไป(journal voucher หรือ JV) ทางบริษัทควรจัดทำ JV List ซึ่งเป็น list ของรายการปรับปรุงรายการประจำ เพื่อให้ปรับปรุงรายการได้ครบถ้วน ได้แก่รายการปรับปรุงค่าเผื่อหนี้สงสัยจะสูญ การปรับปรุงอัตราแลกเปลี่ยน การปรับปรุงดอกเบี้ยค้างรับ การปรับปรุงสินค้าคงเหลือจากการตรวจนับ การปรับปรุงปิดต้นทุนสินค้า การตัดค่าใช้จ่ายจ่ายล่วงหน้า การปรับปรุงภาษีมูลค่าเพิ่ม การบันทึกค่าเสื่อมราคา การปรับปรุงค่าใช้จ่ายค้างจ่าย การปรับปรุงภาษีเงินได้นิติบุคคล เป็นต้น

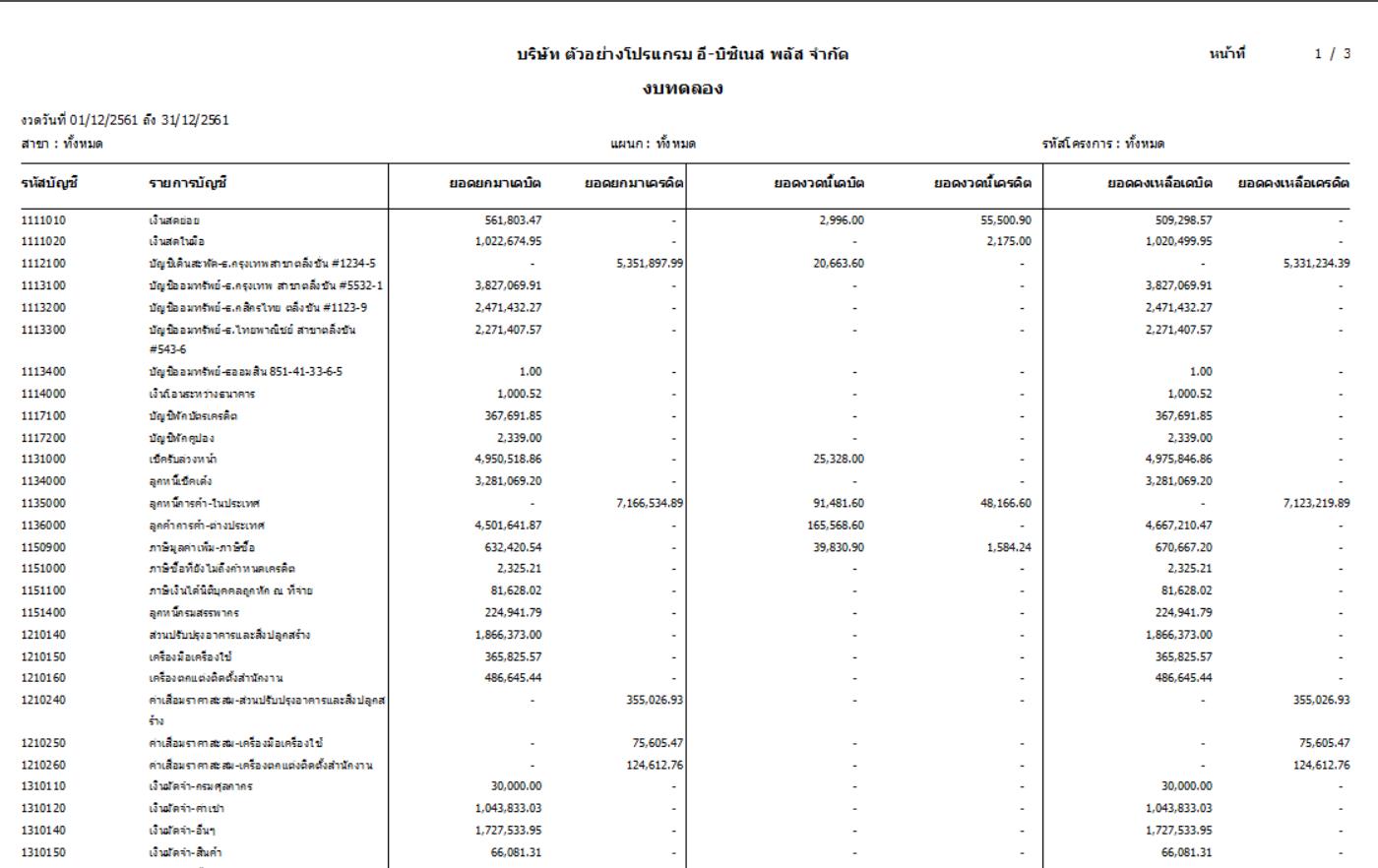

1.4 การจัดทำงบทดลอง (First draft) และรายละเอียดประกอบงบการเงิน

เมื่อบริษัทได้บันทึกรายการบัญชีการซื้อขาย จ่ายรับ และรายการปรับปรุงครบถ้วนแล้ว กิจการก็สามารถพิมพ์งบทดลองเป็น First draft เพื่อตรวจสอบความถูกต้องของการบันทึกบัญชีและมีผลรวมด้านเดบิตเท่ากับด้านเครดิตรวมทั้งการจัดทำรายละเอียดประกอบงบการเงิน หมายถึงรายละเอียดของสินทรัพย์หรือหนี้สินที่แสดงให้เห็นว่ายอดคงเหลือของสินทรัพย์หรือหนี้สิน ณ เวลาใดเวลาหนึ่งประกอบด้วยอะไรบ้าง เช่น รายละเอียดลูกหนี้ รายงานวิเคราะห์อายุลูกหนี้ รายงานสินค้าคงเหลือ รายละเอียดสินทรัพย์ถาวร รายละเอียดค่าใช้จ่ายค้างจ่าย เป็นต้น

1.5 การจัดทำรายงานกระทบยอดที่สำคัญและการจัดทำงบทดลอง Final

รายงานกระทบยอด ได้แก่ งบพิสูจน์ยอดเงินฝากธนาคาร รายงานกระทบยอดภาษีมูลค่าเพิ่ม เพื่อเป็นการพิสูจน์ความถูกต้องของยอดคงเหลือ หลังจากทำรายละเอียดประกอบงบการเงินและรายการกระทบยอดที่สำคัญแล้ว บริษัทควรจัดทำงบทดลองชุด Final ออกมา เพื่อนำส่งให้ผู้สอบบัญชีตรวจสอบต่อไป

2. กรณีที่กิจการจ้างสำนักงานบัญชีทำบัญชี

ในแต่ละเดือนกิจการจะส่งเอกสารบิลซื้อ บิลขาย ใบเสร็จรับเงิน ใบกำกับภาษี ให้แก่สำนักงานบัญชีเพื่อลงบัญชี ในการปิดงบประจำปีสำนักงานบัญชีจะดำเนินการให้อยู่แล้ว เมื่อสำนักงานบัญชีจัดทำงบการเงินให้เรียบร้อยและนำส่งงบการเงินให้แก่กิจการแล้ว กิจการควรขอข้อมูลอื่นๆจากสำนักงานบัญชี ได้แก่สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันจ่าย สมุดรายวันรับ สมุดแยกประเภท(GL) ทะเบียนทรัพย์สิน มาเก็บไว้เป็นข้อมูลที่กิจการด้วย

ประโยชน์ของการปิดงบการเงินในมุมผู้ประกอบการ

1. เจ้าของกิจการเห็นตัวเลขที่แท้จริงของผลประกอบการกำไรขาดทุน สินทรัพย์และหนี้สินของกิจการ ซึ่งนำไปใช้ในการวางแผนธุรกิจ ใช้ในการวิเคราะห์และตัดสินใจได้

2. จากการปิดงบการเงิน ข้อมูลจะมีความถูกต้อง ครบถ้วน และพร้อมที่จะส่งต่อให้ผู้สอบบัญชีทำการตรวจสอบต่อไป

3. ผู้ประกอบการสามารถนำข้อมูลจากการปิดงบการเงินมาจัดทำรายงานวิเคราะห์ต่างๆเช่น รายงานการวิเคราะห์ยอดขาย รายงานการวิเคราะห์สินค้าคงเหลือ รายงานการวิเคราะห์ลูกหนี้

4. ผู้ประกอบการสามารถบริหารสภาพคล่องทางการเงินของกิจการได้ โดยวิเคราะห์ตัวเลขสินทรัพย์ที่มีสภาพคล่อง ได้แก่ เงินสด ลูกหนี้ สินค้าคงเหลือ เป็นต้น

5. ผู้ประกอบการสามารถกำหนดการจ่ายเงินปันผล จากตัวเลขผลกำไรที่ได้จากการปิดงบการเงิน

การปิดงบการเงินไม่จำเป็นต้องปิดปีละครั้ง ถ้ากิจการสามารถปิดบัญชีได้ทุกเดือนหรือทุกไตรมาสจะเป็นประโยชน์อย่างยิ่งต่อกิจการ เพราะจะทำให้ทราบข้อมูลทางการเงินอัพเดตและเป็นประโยชน์ต่อการตัดสินใจของเจ้าของกิจการภายใต้การแข่งขันที่รุนแรงในปัจจุบัน