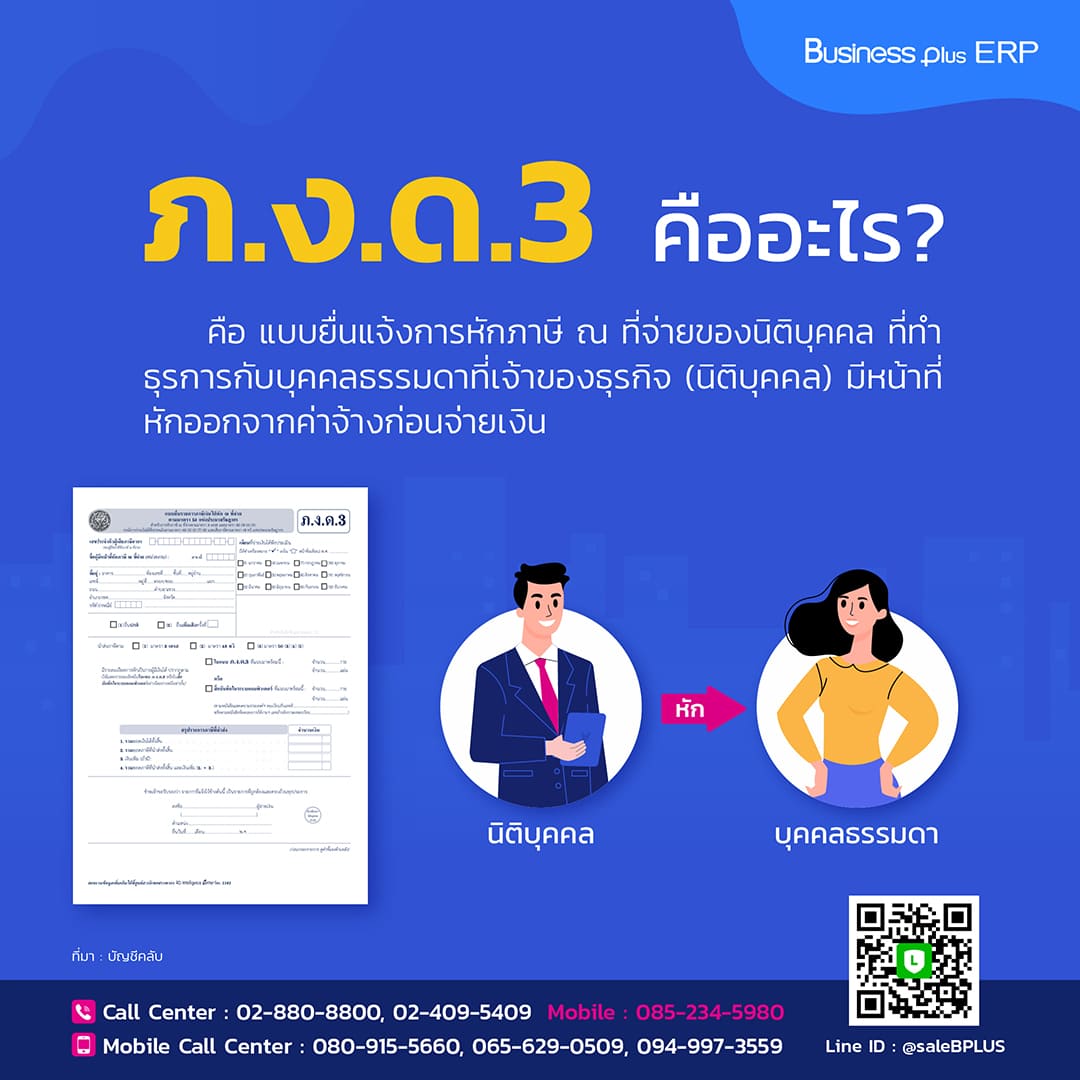

ภ.ง.ด.3 คืออะไร?

คือ แบบยื่นแจ้งการหักภาษี ณ ที่จ่ายของนิติบุคคล ที่ทำธุรการกับบุคคลธรรมดาที่เจ้าของธุรกิจ (นิติบุคคล) มีหน้าที่หักออกจากค่าจ้างก่อนจ่ายเงิน

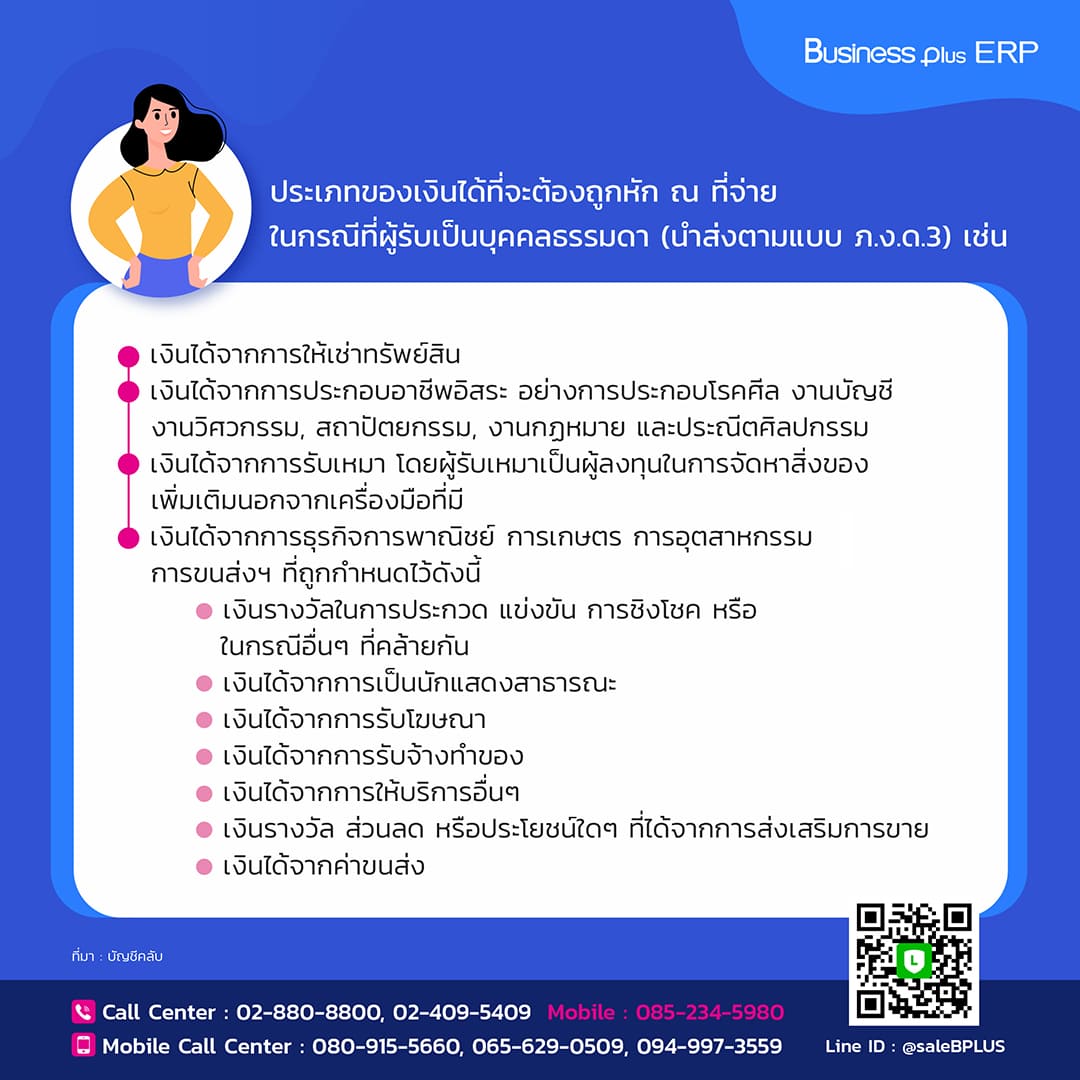

ประเภทของเงินได้ที่จะต้องถูกหัก ณ ที่จ่ายในกรณีที่ผู้รับเป็นบุคคลธรรมดา (นำส่งตามแบบ ภ.ง.ด.3) เช่น

● เงินได้จากการให้เช่าทรัพย์สิน

● เงินได้จากการประกอบอาชีพอิสระ อย่างการประกอบโรคศีล งานบัญชี งานวิศวกรรม สถาปัตยกรรม งานกฏหมาย และประณีตศิลปกรรม

● เงินได้จากการรับเหมา โดยผู้รับเหมาเป็นผู้ลงทุนในการจัดหาสิ่งของเพิ่มเติมนอกจากเครื่องมือที่มี

● เงินได้จากการธุรกิจการพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่งฯ ที่ถูกกำหนดไว้ดังนี้

● เงินรางวัลในการประกวด แข่งขัน การชิงโชค หรือในกรณีอื่นๆ ที่คล้ายกัน

● เงินได้จากการเป็นนักแสดงสาธารณะ

● เงินได้จากการรับโฆษณา

● เงินได้จากการรับจ้างทำของ

● เงินได้จากการให้บริการอื่นๆ

● เงินรางวัล ส่วนลด หรือประโยชน์ใดๆ ที่ได้จากการส่งเสริมการขาย

● เงินได้จากค่าขนส่ง

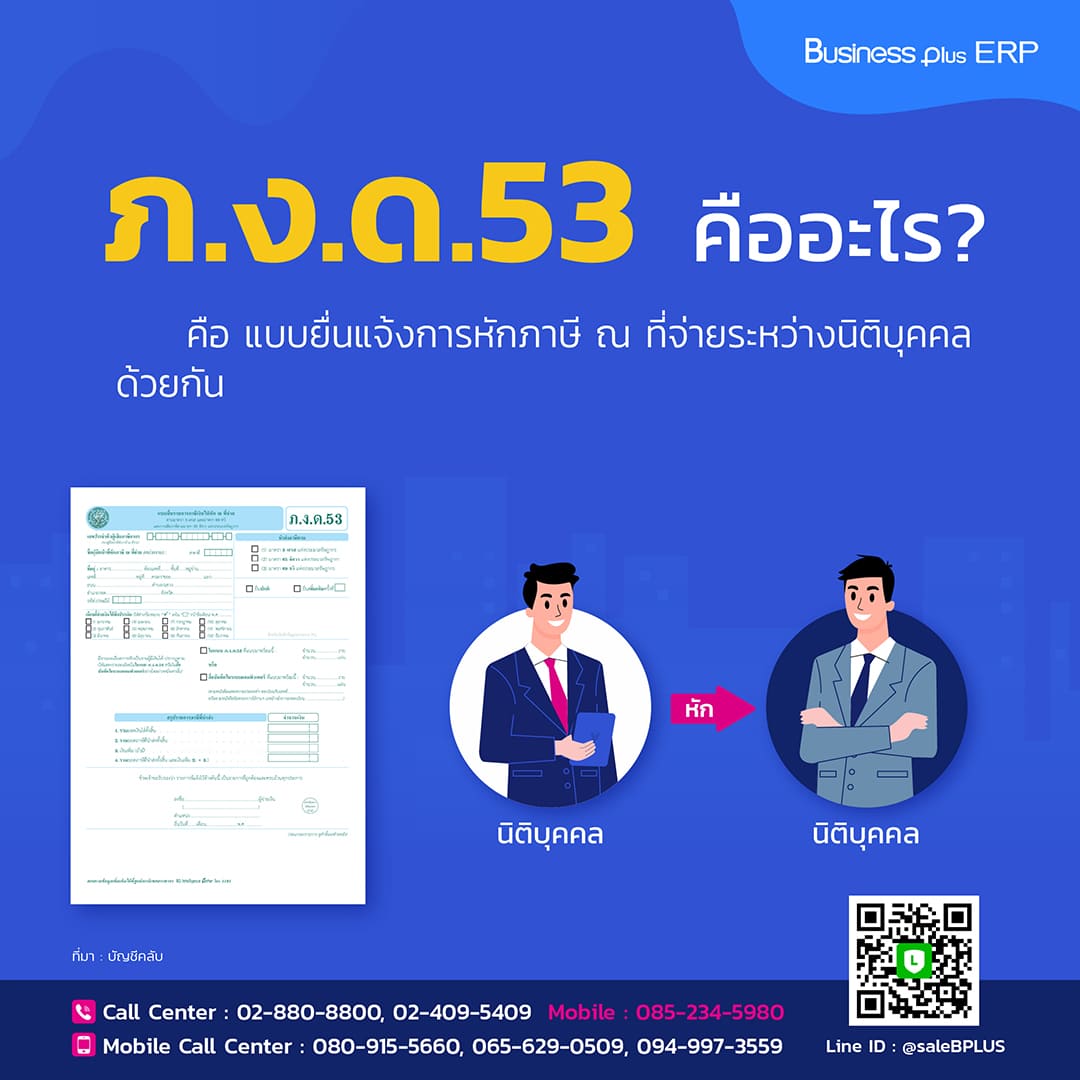

ภ.ง.ด.53 คืออะไร?

คือ แบบยื่นแจ้งการหักภาษี ณ ที่จ่ายระหว่างนิติบุคคลด้วยกัน

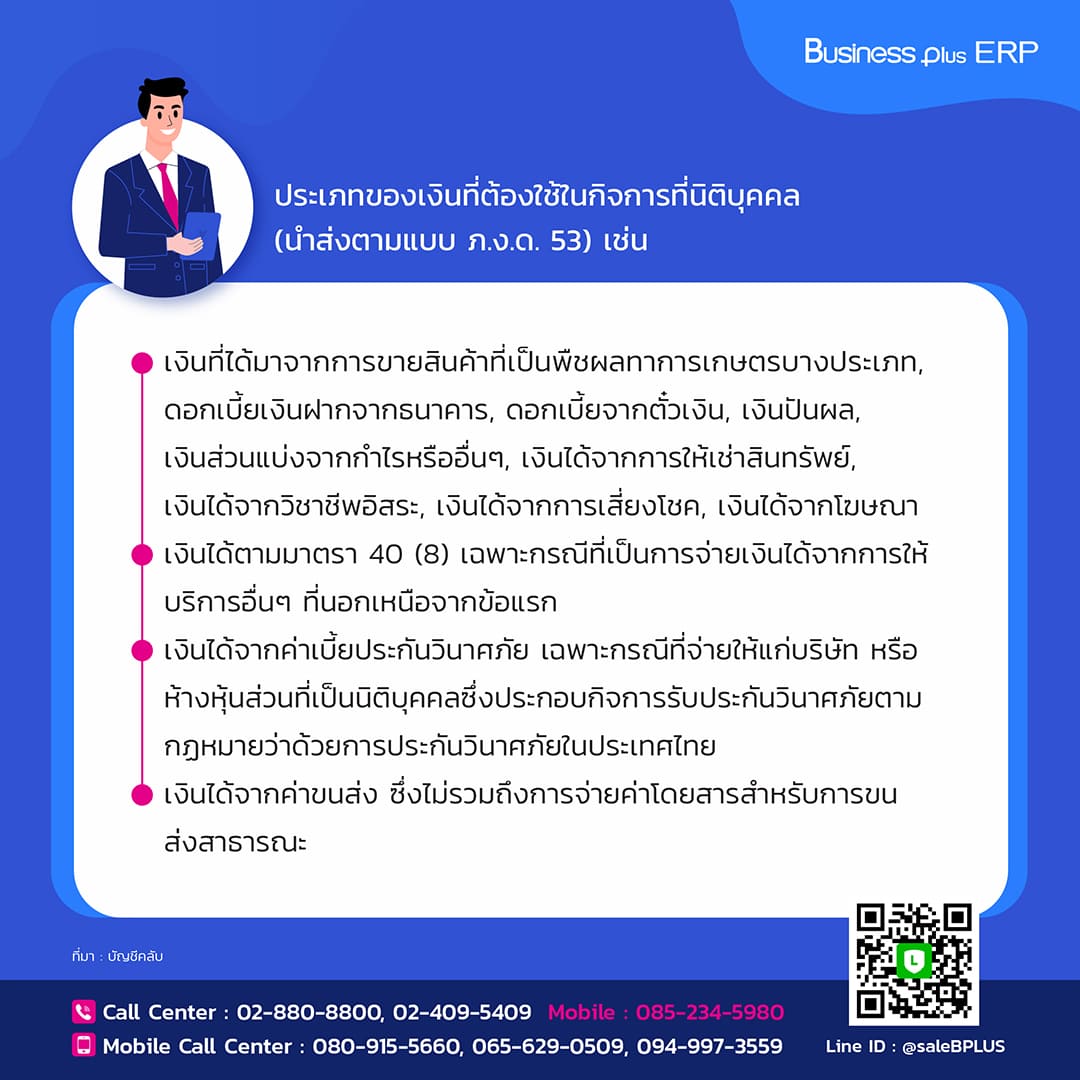

ประเภทของเงินที่ต้องใช้ในกิจการที่นิติบุคคล(นำส่งตามแบบ ภ.ง.ด.53) เช่น

- เงินที่ได้มาจากการขายสินค้าที่เป็นพืชผลทาการเกษตรบางประเภท ดอกเบี้ยเงินฝากจากธนาคาร ดอกเบี้ยจากตั๋วเงิน เงินปันผล เงินส่วนแบ่งจากกำไรหรืออื่นๆ เงินได้จากการให้เช่าสินทรัพย์ เงินได้จากวิชาชีพอิสระ เงินได้จากการเสี่ยงโชค เงินได้จากโฆษณา

- เงินได้ตามมาตรา 40 (8) เฉพาะกรณีที่เป็นการจ่ายเงินได้จากการให้บริการอื่นๆ ที่นอกเหนือจากข้อแรก

- เงินได้จากค่าเบี้ยประกันวินาศภัย เฉพาะกรณีที่จ่ายให้แก่บริษัท หรือห้างหุ้นส่วนที่เป็นนิติบุคคลซึ่งประกอบกิจการรับประกันวินาศภัยตามกฏหมายว่าด้วยการประกันวินาศภัยในประเทศไทย

- เงินได้จากค่าขนส่ง ซึ่งไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

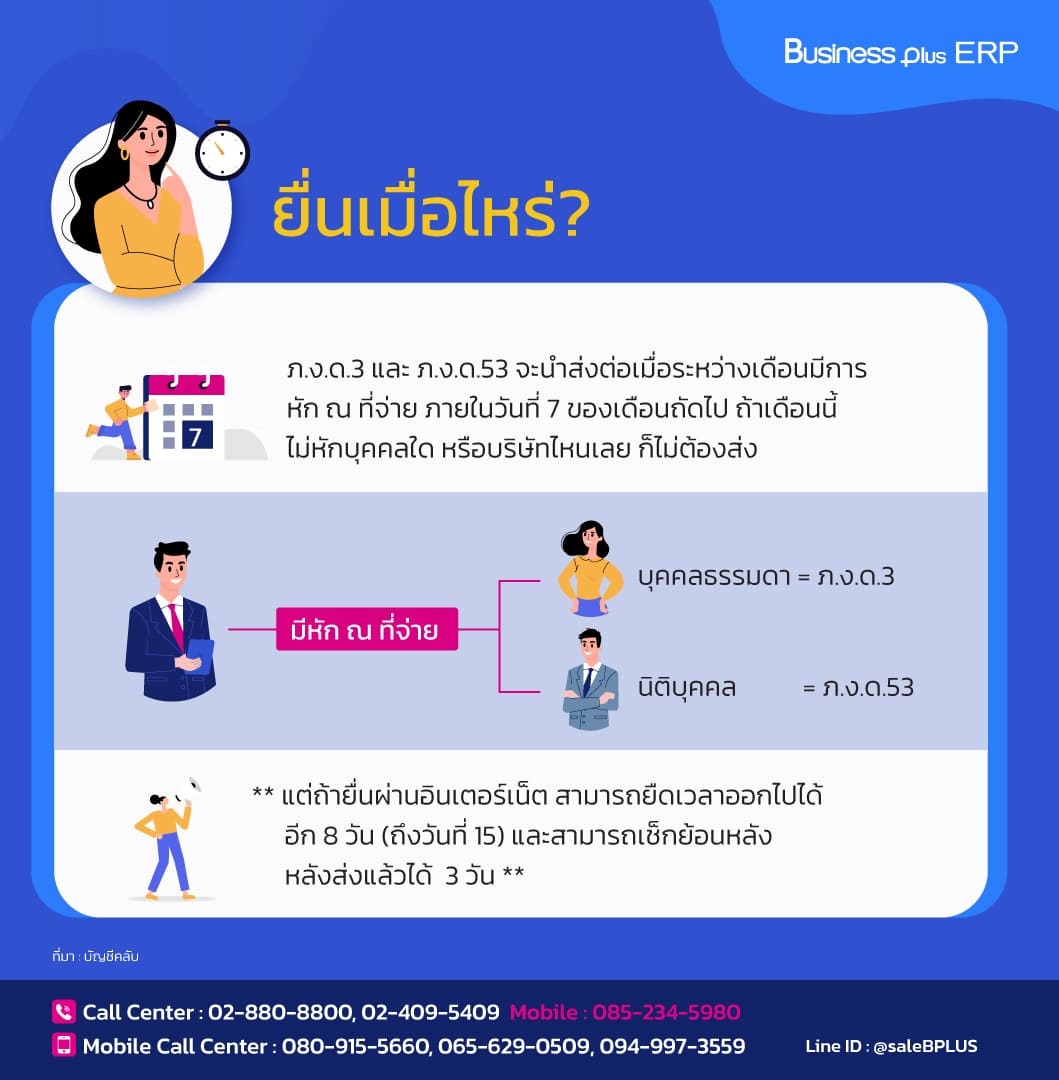

ยื่นเมื่อไหร่ ?

ภ.ง.ด.3 และ ภ.ง.ด.53 จะนำส่งต่อเมื่อระหว่างเดือนมีการหัก ณ ที่จ่าย ภายในวันที่ 7 ของเดือนถัดไป ถ้าเดือนนี้ไม่หักบุคคลใด หรือบริษัทไหนเลย ก็ไม่ต้องส่ง

** แต่ถ้ายื่นผ่านอินเตอร์เน็ต สามารถยืดเวลาออกไปได้อีก 8 วัน (ถึงวันที่ 15) และสามารถเช็กย้อนหลังหลังส่งแล้วได้ 3 วัน **

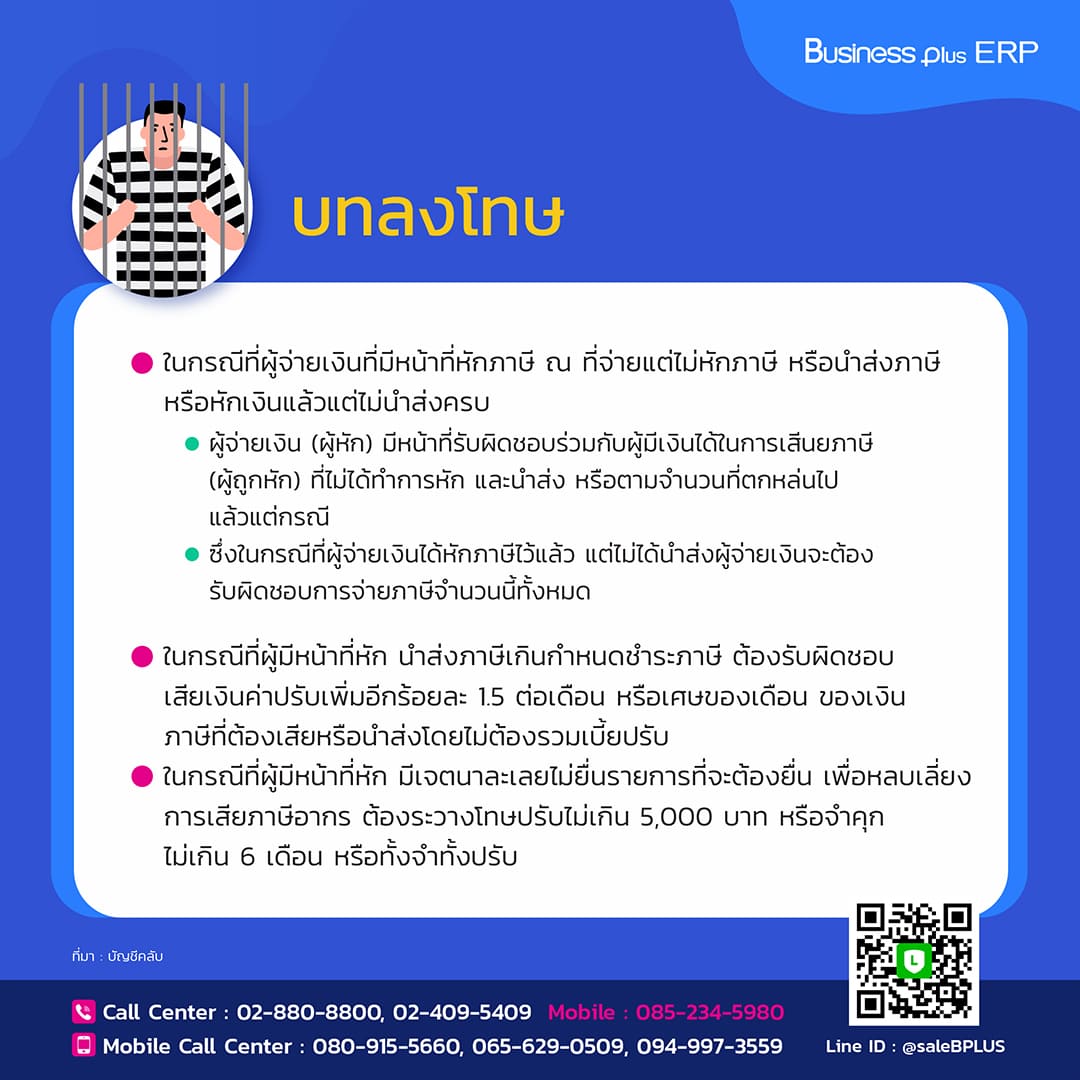

บทลงโทษ

● ในกรณีที่ผู้จ่ายเงินที่มีหน้าที่หักภาษี ณ ที่จ่ายแต่ไม่หักภาษี หรือนำส่งภาษี หรือหักเงินแล้วแต่ไม่นำส่งครบ

● ผู้จ่ายเงิน (ผู้หัก) มีหน้าที่รับผิดชอบร่วมกับผู้มีเงินได้ในการเสีนยภาษี (ผู้ถูกหัก) ที่ไม่ได้ทำการหัก และนำส่ง หรือตามจำนวนที่ตกหล่นไปแล้วแต่กรณี

● ซึ่งในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้ว แต่ไม่ได้นำส่งผู้จ่ายเงินจะต้องรับผิดชอบการจ่ายภาษีจำนวนนี้ทั้งหมด

● ในกรณีที่ผู้มีหน้าที่หัก นำส่งภาษีเกินกำหนดชำระภาษี ต้องรับผิดชอบเสียเงินค่าปรับเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือน ของเงินภาษีที่ต้องเสียหรือนำส่งโดยไม่ต้องรวมเบี้ยปรับ

● ในกรณีที่ผู้มีหน้าที่หัก มีเจตนาละเลยไม่ยื่นรายการที่จะต้องยื่น เพื่อหลบเลี่ยงการเสียภาษีอากร ต้องระวางโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งจำทั้งปรับ

ขอขอบคุณที่มา เพจ บัญชีคลับ