ฐานภาษีในการคำนวณภาษีเงินได้นิติบุคคล

ผู้ประกอบการ SMEที่ประกอบกิจการในรูปแบบของบริษัทหรือห้างหุ้นส่วนนิติบุคคล >> เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ

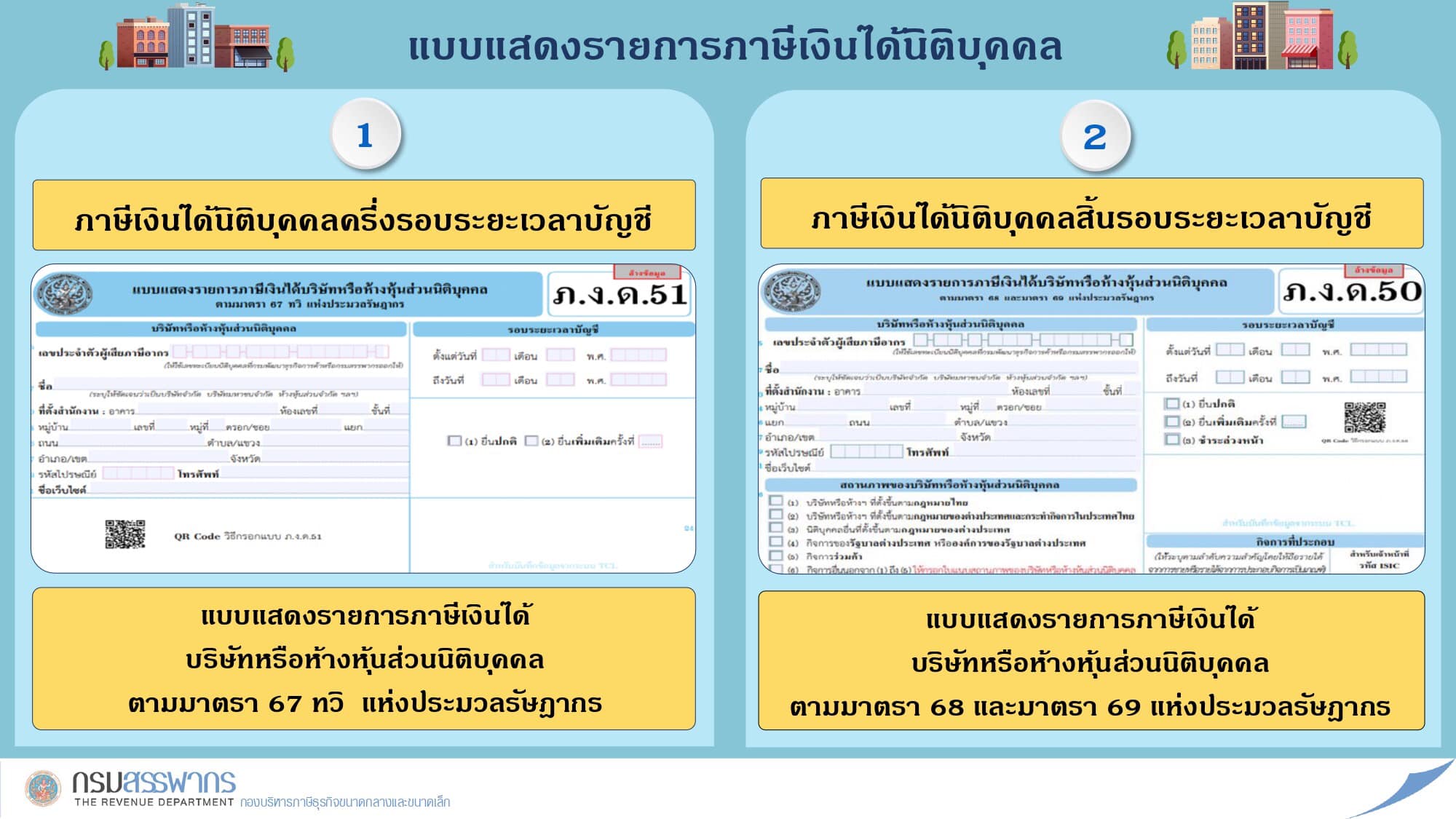

อัตราภาษีเงินได้นิติบุคคล (ภ.ง.ด.51 , ภ.ง.ด.50)

ภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51)

รายได้และรายจ่าย

- รายได้และรายจ่ายในรอบ6 เดือนแรก นับแต่วันเริ่มต้นของรอบระยะเวลาบัญชี

- ใช้เกณฑ์สิทธิในการรับรู้รายได้และรายจ่าย

วิธีคำนวณภาษี

กึ่งหนึ่งของประมาณการกำไธสุทธิที่กระทำในธอบระยะเวลาบัญชี x อัตราภาษีเงินได้นิติบุคคล

ข้อสังเกต

- ประมาณการกำไรสุทธิขาดไป เกินกว่าร้อยละ 25จะต้องเสียเงินเพิ่ม ร้อยละ 20 ของภาษีจากกำไรสุทธิที่ประมาณการขาดไป

- ขาดทุนสุทธิหรือไม่มีรายได้ก็ต้องยื่นแบบฯ

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ดั้งขึ้นใหม่และมีรอบระยะเวลาบัญชีแรกน้อยกว่า 12 เดือนไม่ต้องยื่นแบบ ก.ง.ด.51 สำรับธอบระยะเวลาบัญชีนั้น ตามมาตรา 67 ทวิ แห่งประมวลธัษฎากร

ภาษีเงินได้นิติบุคคลสิ้นรอบระยะเวลาบัญชี (ภ.ง.ด.50)

รายได้และรายจ่าย

- รายได้และรายจ่ายที่เกิดขึ้นในรอบระยะเวลาบัญชี

- ใช้เกณฑ์สิทธิในการรับรู้รายได้และรายจ่าย

วิธีคำนวณภาษี

กำไรสุทธิ x อัตราภาษีเงินได้นิติบุคคล

ข้อสังเกต

- แนบงบการเงิน พร้อมกับแบบ ก.ง.ด.50

- ขาดทุนสุทธิหรือไม่มีรายได้ก็ต้องยื่นแบบฯ

- สามารณ์นำกาษีที่ชำระแล้ว ตามแบบ ก.ง.ด.51 และกาษีที่ถูกหัก ณ ที่จ่าย มาหักออกจากภาษีที่ต้องชำระได้

สิทธิประโยชน์ทางภาษี

1 มาตรการภาษีเพื่อส่งเสริม SME ยกเว้นและลดอัตรากาษีเงินได้นิติบุคคล

เงื่อนไข

- เฉพาะบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท

- มีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ต่อเนื่องกันตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2555 เป็นต้นมา

สิทธิประโยชน์

ที่มา : พระราชกฤษฎีกาฯ (ฉบับที่ 530) พ.ศ. 2554 แก๋ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 583) พ.ศ. 2558 และพระราชกฤษฎีกาฯ (ฉบับที่ 603) พ.ศ. 2559

2 มาตรการภาษีเพื่อส่งเสริม SME ใช้โปรแกรมคอมพิวเตอร์

คุณสมบัติ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่ง

- มีทุนที่ชำระแล้วในวันสุดท้ายไม่เกิน 5 ล้านบาท และ

- มีรายได้จากการขายสินค้าและการให้บริการไม่เกิน 30 ล้านบาทในรอบระยะเวลาบัญชี

หลักเกณฑ์

จ่ายค่าซื้อ/จ้างทำ/ใช้บริการโปรแกรมคอมพิวเตอร์

- ให้แก่ผู้ขาย/ผู้รับจ้างทำ/ผู้ให้บริการที่ได้รับการขึ้นทะเบียนจาก สำนักงานส่งเสริมเศรษฐกิจดิจิทัล

- เพื่อใช้ในการบริหารจัดการธุรกิจ

- เป็นโปรแกรมฯ ที่ถูกสร้างและพัฒนาขึ้นในประเทศไทย

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิต้องจัดทำ

- รายงานแสดงรายละเอียดของโปรแกรมคอมพิวเตอร์

- เก็บรักษารายงาน รวมทั้งเอกสารประกอบการลงรายงานไว้ ณ สถานประกอบการ

สิทธิประโยชน์

- สามารถนำค่าซื้อ/จ้างทำ/ใช้บริการโปรแกรมคอมพิวเตอร์ที่จ่ายมาหักออกจากรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ตามที่จ่ายไปจริง แต่ไม่เกิน 100,000 บาท ในแต่ละรอบระยะเวลาบัญชี ปี 2564 และ 2565 โดยการใช้สิทธิในแต่ละรอบระยะเวลาบัญชี ต้องไม่เป็นโปรแกรมฯ ประเภทเดียวกัน

3 มาตรการกาษีเพื่อส่งเสริม New Start up ในเขตพัฒนาพิเศษเฉพาะกิจ (ปัตตานี ยะลา และนราธิวาส)

บริษัทหรือห้างหุ้นส่วนนิติบุคคล

คุณสมบัติ

- จดทะเบียนจัดตั้งขึ้นตั้งแต่ 1 มกราคม 2564 ถึง 3 1 ธันวาคม 2566 และมีสถานประกอบกิจการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจเท่านั้น

- มีทุนชำระแล้วในวันสุดท้ายไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

- มีรายได้จากการขายสินค้าและการให้บริการในเขตพัฒนาพิเศษเฉพาะกิจของกิจการที่ประกอบอุตสาหกรรมเป้าหมายหรือรายได้เกี่ยวเนื่องกับการประกอบกิจการอย่างใดอย่างหนึ่งหรือรวมกันไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบระยะเวลาบัญชี

- ยื่นคำขออนุมัติเป็นผู้ประกอบการรายใหม่ภายใน 31 ธันวาคม 2567 (ทาง www.rd.go.th พร้อมแนบไฟล์หนังสือรับรองกิจการที่ประกอบอุตสาหกรรมเป้าหมายซึ่งออกโดย สวทช.) และต้องได้รับอนุมัติตามคำขอ

- ไม่ใช้สิทธิยกเว้นกาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน(ไม่ว่าทั้งหมดหรือบางส่วน)

สิทธิประโยชน์

ยกเว้นกาษีเงินได้นิดิบุคคล 5 รอบระยะเวลาบัญชี

ที่มา : พระราชกฤษฎีกาฯ (ฉบับที่ 730) พ.ศ. 2564 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 413)

สถานที่ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.51 , ภ.ง.ด.50)

1 ยื่นแบบได้ที่สำนักงานสรรพากรพื้นที่สาขา

- ภ.ง.ด.51 ยื่นแบบภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี

- ภ.ง.ด.50 ยื่นแบบภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

2 ยื่นแบบผ่านระบบเครือข่ายอินเทอร์เน็ตเว็บไซค์ www.rd.go.th

การชำระภาษีเงินได้นิติบุคคล

1 การชำระภาษีสำหรับแบบที่ยื่น ณ สำนักงานสรรพากรพื้นที่สาขา

- เงินสด

- เช็คหรือแคชเชียร์เช็ค เช็คทุกประเภทสั่งจ่ายแก่ "กรมสรรพากร" และขีดฆ่าคำว่า "ผู้ถือ" ออก

- บัตรเครดิต บัตรเดบิต บัตร Tax Smart Card (เฉพาะสำนักงานสรรพากรพื้นที่สาขาที่มีเครื่องรูดบัตร)

2 การชำระภาษีสำหรับแบบที่ยื่นผ่านอินเทอร์เน็ต

ชำระแบบเชื่อมต่อไปยังระบบชำระเงินของธนาคารโดยตรง

- BANK - E - Payment

- ATM Internet (ATM บนอินเทอร์เน็ต)

- Internet Credit Card (บัตรเครดิตบนอินเทอร์เน็ต)

ชำระด้วยชุดชำระเงิน (Pay in Slip) หรือด้วย QR Code & Barcode

- Counter Service (ธนาคารที่เข้าร่วมโครงการยิ่นแบบ , ไปรษณีย์, 7-Eleven , Tesco Lotus , Big C และ TrueMoney)

- ATM

- Internet Banking

- Tele Banking SCB

- Phone Banking

- Mobile Banking

- Tax Smart Card

ที่มา เพจ กรมสรรพากร : The Revenue Department