ค่ารับรองมักเป็นที่น่าหัวจะปวด ทั้งฝั่งนักบัญชีและเจ้าของ ว่าบิลเอกสารต่างๆ ค่ากินข้าว ค่าของขวัญ ค่าเที่ยว ค่าเปิดไวน์ .... เป็นค่ารับรองได้หรือไม่ เอามาเป็นค่าใช้จ่ายบริษัทได้หรือไม่ ? แล้วถ้าได้ ได้เท่าไหร่ มาดูรายละเอียดกัน

ค่ารับรอง ที่สรรพากร อนุญาตให้นำมาใช้เป็นค่าใช้จ่ายกิจการได้ ต้องเป็น

- เป็นค่ารับรองตามธรรมเนียมทั่วไป

- รับรองลูกค้าเท่านั้น หรือถ้ามีพนักงานต้องมีหน้าที่เกี่ยวข้องเท่านั้น

- มีการอนุมัติ ตามระเบียบกิจการ

- เป็นค่าใช้จ่ายที่เป็นค่ารับรอง เช่น อาหาร น้ำดื่ม ที่พัก พาหนะ

- เป็นประโยชน์แก่กิจการ

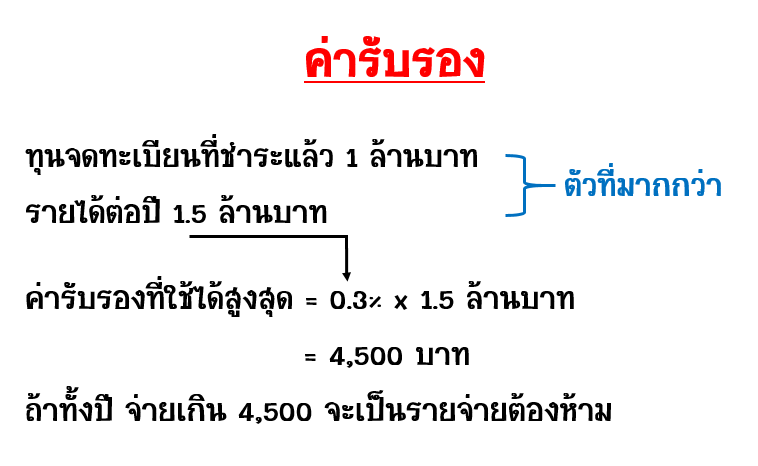

ซึ่งถ้า บิลต่างๆที่เราจ่ายไปเข้าเงื่อนไขข้างต้น ก็จะสามารถนำมาเป็น ค่ารับรอง ได้ โดยสรรพากรกำหนด เพดานไว้ที่ 2,000 บาทต่อคนต่อครั้งและรวมทั้งปี ไม่เกิน 0.3% ของรายได้รวม หรือ ทุนจดทะเบียนที่ชำระแล้ว แล้วแต่อย่างใดจะมากกว่า และไม่เกิน 10 ล้านต่อกิจการ

ดังนั้นแล้ว หากกรรมการท่านใด ไปทานข้าวส่วนตัวกับครอบครัว หรูหราหลายบาท แล้วเอามาเคลมบริษัท ว่านี่เป็นค่ารับรอง ... ก็คงจะไม่ถูกใจสรรพากรแน่นอน และท่านสรรพากรคงไม่อนุญาตให้เป็น ค่าใช้จ่ายทางภาษีได้

ที่มา เพจ 101 BuncheeTax

กรณีศึกษา : การซื้อของขวัญวันเกิดให้กับลูกค้าถือเป็นการให้โดยเสน่หาไม่เข้าเงื่อนไขของค่ารับรอง ดังนั้นจะถือเป็นรายจ่ายต้องห้ามในการนำมารวมในการคำนวนภาษีเงินได้นิติบุคคล

เงื่อนไขของค่ารับรอง

- ค่ารับรองหรือค่าบริการนั้น ต้องเป็นค่ารับรองหรือค่าบริการอันจำเป็นตามธรรมเนียมประเพณีทางธุรกิจทั่วไป และบุคคลซึ่งได้รับการรับรองหรือรับบริการต้องมิใช่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเว้นแต่ลูกจ้างดังกล่าวจะมีหน้าที่เข้าร่วมในการรับรองหรือการบริการนั้นด้วย

- การให้ค่ารับรองเป็นสิ่งของจะต้องเป็นการให้ตามเทศกาล เช่น เทศกาลปีใหม่นำกระเช้าไปสวัสดีปีใหม่เป็นต้น

ที่มา เพจ ผู้ประกอบการรุ่นใหม่ใส่ใจบัญชีและภาษี