เมื่อปิดงบการเงิน ยังมีเหตุการณ์ที่อาจทำให้ต้องมานั่งแก้งบการเงินบ่อยๆ เหตุการณ์ที่กำลังพูดถึงคือ ได้รับเอกสารค่าใช้จ่ายมาภายหลังการปิดงบการเงิน มาดูค่าใช้จ่ายในงบการเงินที่ลืมบ่อยกัน

ค่าใช้จ่ายในงบกำไรขาดทุน มี 3 ประเภท

1. ต้นทุนขาย เป็นต้นทุนของสินค้าที่กิจการได้ขายไปในรอบบัญชี

ซึ่งต้นทุนขาย ประกอบไปด้วย

ต้นทุนขาย = สินค้าคงเหลือต้นงวด+ซื้อสินค้า+ค่าขนส่งเข้า-ส่งคืน-ส่วนลดรับ-สินค้าคงเหลือปลายงวด และค่าใช้จ่ายอื่นๆที่ทำให้สินค้าพร้อมที่จะขาย

ต้นทุนขายนั้น ส่วนใหญ่ผู้บริหาร แผนกคลังสินค้า แผนกบัญชี จะให้ความสำคัญอยู่แล้ว เนื่องต้องรายงานผลอยู่สม่ำเสมอเพราะบัญชีต้นทุนขายเกี่ยวข้องกับการดำเนินงานของกิจการโดยตรง

2. ค่าใช้จ่ายในการขาย เกี่ยวกับการขายสินค้า ที่ทำให้ธุรกิจที่สามารถขายสินค้าได้ ทำให้ยอดขายเพิ่มขาย

- ค่าส่งเสริมการขาย

- ค่าโฆษณา

- ค่าขนส่งสินค้า

- ค่าคอมมิชชั่น

- ค่านายหน้า

- ค่าการตลาด

ค่านายหน้า ค่าคอมมิชชั่น ค่าส่งเสริมการขาย จะสามารถคำนวณได้อย่างถูกต้อง คือ ต้องปิดยอดขายก่อนแล้วถัดไปคือเอาไปคำนวณตามเกณฑ์ หรือนโยบายที่กำหนดที่กิจการกำหนดจ่าย นักบัญชีถึงจะเอาตัวเลขที่เกิดจากการคำนวณมาบันทึกบัญชีให้ถูกต้องได้ โดยปกติค่าใช้จ่ายประเภทนี้ จะถูกประมาณการและบันทึกเข้าไปนงบการเงินก่อนเพราะกันลืม แต่ก็ยังไม่ใช่จำนวนที่ถูกต้อง อาจจะสูงไปหรือต่ำไปก็ได้ เพราะฉะนั้น ต้องพยายามตามเอกสารค่าใช้จ่ายมาบันทึกให้ถูกต้องดีที่สุด

ค่าขนส่งสินค้า มี 2 แบบ ค่าขนส่งสินค้าในประเทศ และค่าขนส่งสินค้าต่างประเทศ

ค่าขนส่งสินค้าในประเทศ เช่น Kerry Flash express แมสเซนเจอร์ และยังมีบริษัทขนส่งอีกมากมาย ตั้งแต่ที่ธุรกิจ E-commerce ขายสินค้า Online ตามช่องทางการขายที่เพิ่มขึ้นอย่างรวดเร็ว ก็มีบริการขนส่งที่ต้องใช้บริการเป็นประจำ หากมีออเดอร์จำนวนมาก ก็ยิ่งต้องใช้บริการขนส่งที่สามารถจัดการกับออเดอร์ที่มีจำนวนมากได้ เช่น บริษัทขนส่งเอกชนแห่งหนึ่ง สามารถเข้ารับออเดอร์ได้ทุกวันและส่งข้อมูลการจัดส่งสินค้า รายละเอียดการจัดส่ง พร้อมราคาค่าขนส่งที่เรียกเก็บเป็นรายเดือน ในรายงานนี้ก็จะส่งยอดสรุปมาให้ในเดือนถัดไป นักบัญชีจะต้องตรวจสอบยอดดังกล่าว ว่าจำนวนเงินที่จ่ายไปเป็นของค่าบริการการจัดส่งของเดือนใด ปีใด เพื่อไม่ให้บันทึกค่าใช้จ่ายผิดรอบบัญชี

ค่าขนส่งสินค้าต่างประเทศ บริษัทที่ทำธุรกิจส่งออกสินค้า ส่วนใหญ่จะจ้าง Shipping เพื่อดำเนินการแทนในการส่งมอบสินค้าไปยังต่างประเทศ แต่เมื่อดำเนินการเรียบร้อยแล้วเอกสารค่าใช้จ่าย ทางบริษัท Shipping จะส่งมาเรียกเก็บเงินภายหลัง ก็ต้องให้แผนกี่เกี่ยวข้องติดตามเอกสารเพื่อนำมาบันทึกบัญชีให้ทันก่อนปิดงบการเงิน

3. ค่าใช้จ่ายในการบริหาร เกี่ยวข้องกับการบริหารงาน ดูแลกิจการและพนักงาน

- ค่าบริการทำบัญชี

- ค่าตรวจสอบบัญชี

- เงินเดือน ค่าแรง โอที

- ค่าสาธารณูปโภค ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าโทรศัพท์

- ค่าเบี้ยประกัน ภาษี

- ค่าที่ปรึกษา

ค่าบริการทำบัญชี หากบริษัทจ้างนักบัญชี Freelance ในการคิดค่าดำเนินการ หรือเรียกเก็บเงิน ต้องรอให้นักบัญชีสรุปรายการทำบัญชีของเดือนก่อน อาจจะทำให้ลืมบันทึกบัญชีของค่าบริการในเดือนธันวาคมได้

ค่าสาธารณูปโภค ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าโทรศัพท์ ค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายที่ต้องเกิดขึ้นเป็นประจำทุกเดือน เพราะฉะนั้น จะต้องมีการบันทึกครบทั้ง 12 เดือน และเมื่อเทียบกับงบปีก่อนๆ จำนวนเงินจะเกิดขึ้นไม่ต่างกันมาก

ค่าเบี้ยประกัน ภาษี เมื่อได้ใบเสร็จจ่ายมา ต้องสังเกตรอบระยะเวลาที่คุ้มครองหรือกิจการได้สิทธิ เช่น จ่ายค่าประกันอัคคีภัย จำนวนเงิน 120,000 บาท ระยะเวลาที่คุ้มครอง 1 ธันวาคม 2564 - 30 พฤศจิกายน 2565

ดังนั้น กิจการจะรับรู้ค่าใช้จ่ายเพียงแค่ 10,000 บาทเท่านั้น อีก 110,000 บาทเป็นค่าใช้จ่ายจ่ายล่วงหน้า

ค่าใช้จ่ายขายและบริหารแสดงอยู่ในงบกำไรขาดทุน เป็นจำนวนเงินที่นำไปหักลบกับบัญชีรายได้ เพื่อนำกำไรไปคำนวณภาษีเงินได้นิติบุคคลต่อไป

สาเหตุที่ไม่ได้บันทึกค่าใช้จ่ายมีอะไรบ้าง

1. ยังไม่ได้รับเอกสารใบกำกับภาษีและใบเสร็จรับเงิน แต่ว่าได้รับบริการไปแล้วในปี เช่น ค่าตรวจสุขภาพพนักงานประจำปี อาจจะต้องรอผลการตรวจสุขภาพข้ามปี รอการจ่ายเงิน ถึงจะได้ใบเสร็จรับเงินกลับที่บริษัท

2. เอกสารตกค้างอยู่ที่แผนกอื่น แต่ละแผนกในบริษัทก็มีค่าใช้จ่ายที่ต้องสั่งซื้อกันเอง แล้วเบิกเงินทีหลัง เอกสารค่าใช้จ่ายก็จะอยู่ที่แผนกนั้น ยังไม่ได้ส่งมาให้แผนกบัญชี

3. ค่าใช้จ่ายในส่วนของผู้บริหารที่จ่ายเกี่ยวกับบริษัทไป ต้องสอบถามและรวบรวมมาบันทึกให้ตรงตามรอบบัญชี

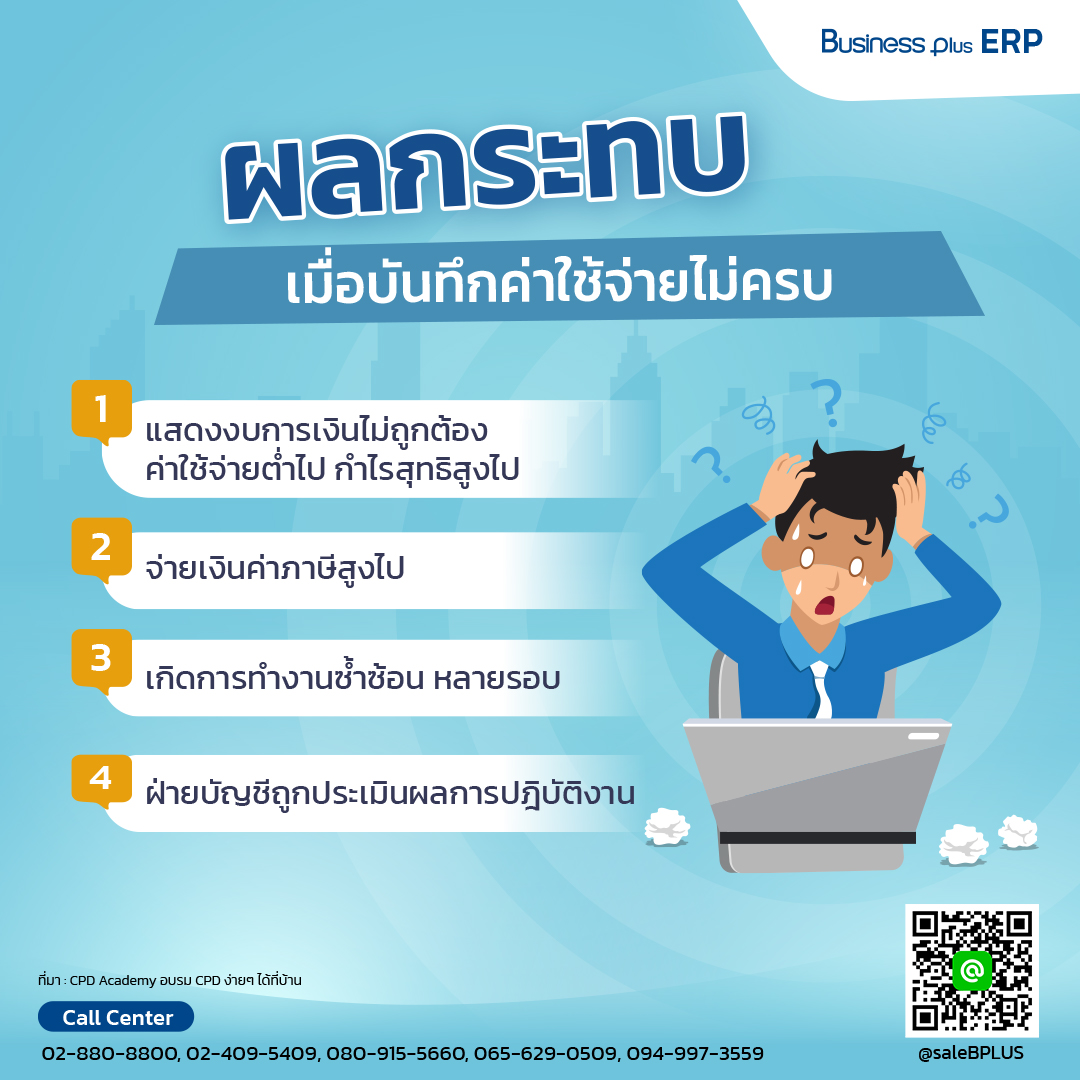

ผลกระทบเมื่อบันทึกค่าใช้จ่ายไม่ครบ

- แสดงงบการเงินไม่ถูกต้อง ค่าใช้จ่ายต่ำไป กำไรสุทธิสูงไป

- จ่ายเงินค่าภาษีสูงไป

- เกิดการทำงานซ้ำซ้อน หลายรอบ

- ถูกประเมินผลการปฏิบัติงาน

วิธีการแก้ไข

ติดตามเอกสารค่าใช้จ่ายในแต่ละแผนกมาที่แผนกบัญชี ซึ่งนักบัญชีก็จะถูกมองว่าเป็นนักทวงเอกสาร แต่ที่เราทวงก็เพราะผลประโยชน์ของบริษัทและความถูกต้องของงบการเงินใช่ไหมคะเพื่อนๆ และยังมีอีกหนึ่งวิธี คือ นำงบทดลองมาเปรียบเทียบกับปีก่อน วิเคราะห์รายการเพิ่มลด ว่าเกิดจากอะไร ถ้าพบบัญชีที่มีความแตกต่างกันมาก ให้เรียกรายงานบัญชีแยกประเภทมาดูว่าเราได้บันทึกครบทั้ง 12 เดือนหรือยัง

ที่มา CPD Academy อบรม CPD ง่ายๆ ได้ที่บ้าน