Q : ยอดลูกหนี้ (AR), ยอดเจ้าหนี้ (AP) ติดลบแปลว่าอะไร

A : ในการบริหารจัดการบัญชีลูกหนี้และเจ้าหนี้ ยอดคงค้างที่แสดงในระบบควรสะท้อนสถานะหนี้สินที่ถูกต้องตามความเป็นจริง อย่างไรก็ตาม หากพบว่ายอดลูกหนี้หรือเจ้าหนี้ติดลบ อาจเป็นสัญญาณของความผิดปกติในการบันทึกรายการ เช่น การตัดชำระผิดเอกสาร การมีเครดิตคงค้าง ใบลดหนี้ที่ยังไม่ได้ถูกนำไปใช้งาน การบันทึกเอกสารผิดประเภท (ผิดฝั่ง) หรือการบันทึกเงินมัดจำไม่ถูกต้อง

ผู้ใช้งานควรทำการตรวจสอบรายละเอียดของยอดคงค้างอย่างเป็นระบบ โดยใช้รายงานที่ช่วยวิเคราะห์อายุหนี้ และรายงานรายละเอียดประกอบ เพื่อยืนยันความถูกต้องของยอดลูกหนี้และเจ้าหนี้ โดยเฉพาะในช่วงสิ้นงวดบัญชีหรือสิ้นปี เพื่อให้มั่นใจว่าข้อมูลมีความถูกต้อง ครบถ้วน และสามารถนำไปใช้จัดทำงบการเงินได้อย่างน่าเชื่อถือ

สาเหตุ:

- อาจเกิดจากการตัดชำระผิดเอกสาร

- อาจมีเครดิตค้าง หรือมีใบลดหนี้ค้างใช้

- อาจเปิดเอกสารผิดฝั่งระหว่างลูกหนี้และเจ้าหนี้

- อาจบันทึกรายการมัดจำไม่ถูกต้อง

วัตถุประสงค์:

เพื่อตรวจสอบว่าสาเหตุของยอดลูกหนี้หรือเจ้าหนี้ติดลบเกิดจากการบันทึกหรือการตัดชำระที่ไม่ถูกต้อง และยืนยันความถูกต้องของยอดคงค้างก่อนนำไปใช้ในการปิดงวดหรือปิดงบ

เป้าหมาย:

- เข้าใจสาเหตุของยอดลูกหนี้หรือเจ้าหนี้ติดลบ

- ตรวจสอบว่ายอดคงค้างเป็นยอดจริงหรือเกิดจากความผิดปกติของรายการ

- ตรวจพบเอกสารหรือรายการที่ต้องแก้ไข

- ยืนยันความถูกต้องของยอดคงค้างสิ้นปี

ขั้นตอนการปฏิบัติ:

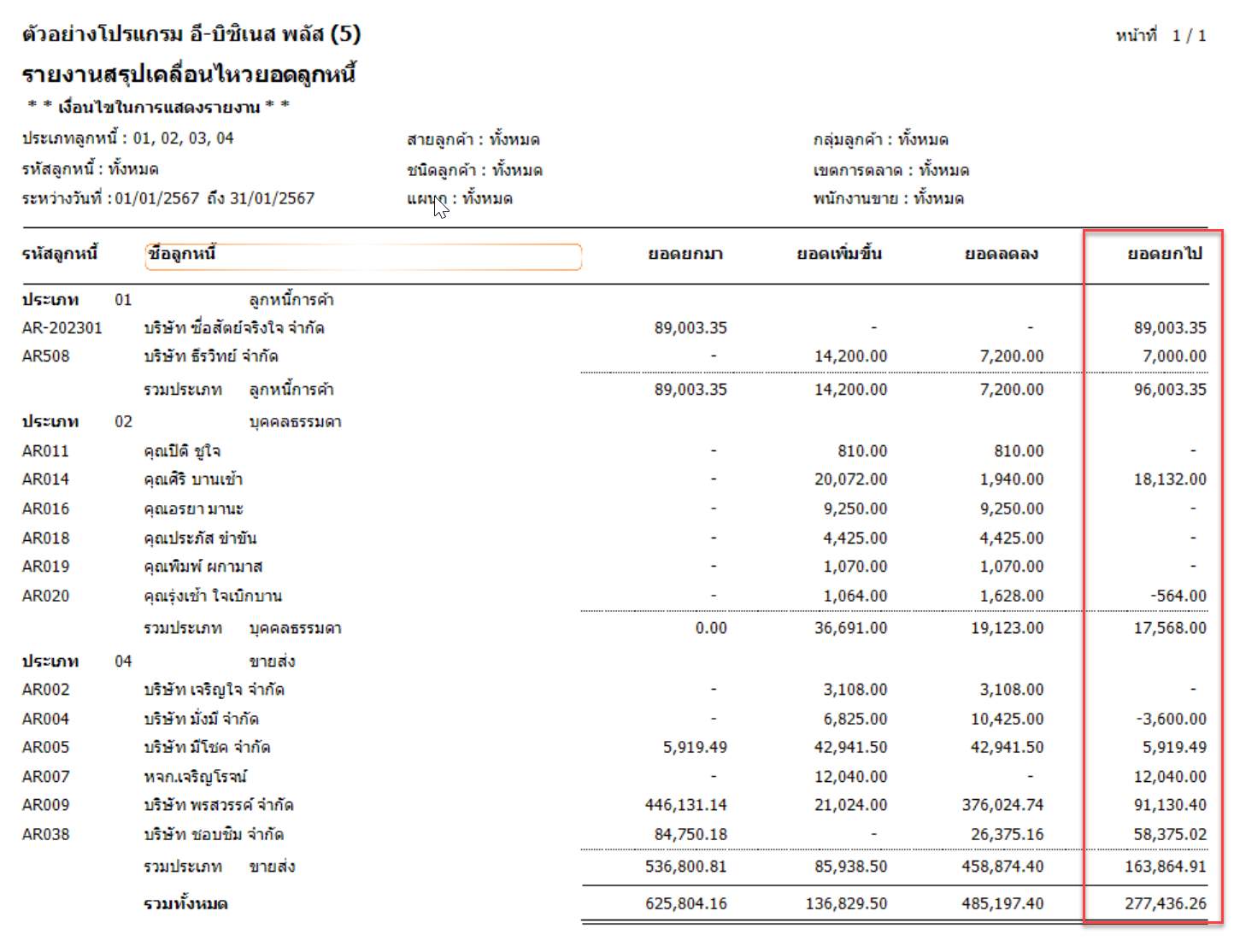

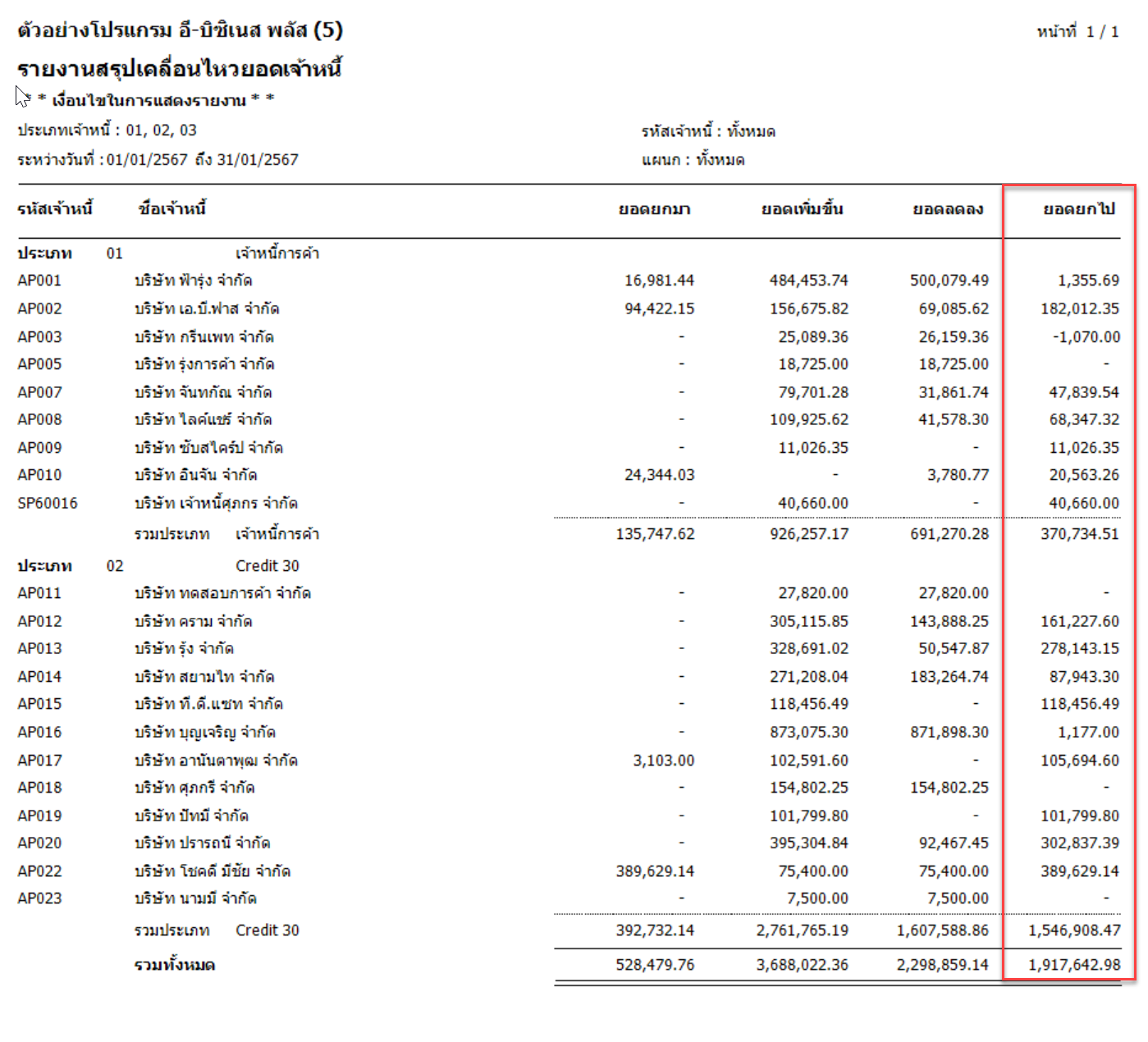

1) ตรวจสอบรายงานสรุปเคลื่อนไหวยอดหนี้

ตรวจสอบจากรรายงานสรุปเคลื่อนไหวยอดลูกหนี้ หรือเจ้าหนี้ เพื่อดูว่ารายการใดมียอดติดลบ และเกิดขึ้นกับคู่ค้ารายใด

- รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-ลูกหนี้ > รายงานเคลื่อนไหวลูกหนี้ > รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-เจ้าหนี้ > รายงานเคลื่อนไหวเจ้าหนี้ > รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

2) ตรวจสอบรายละเอียดยอดหนี้

เปิดรายงานรายละเอียดยอดหนี้ เพื่อตรวจสอบเอกสารคงค้าง การตัดชำระ เครดิตค้าง ใบลดหนี้ค้างใช้ และความถูกต้องของการเปิดเอกสารแต่ละรายการ

3) วิเคราะห์สาเหตุและแก้ไขรายการ

หากพบว่ายอดติดลบเกิดจากการตัดชำระผิดเอกสาร เปิดเอกสารผิดฝั่ง หรือบันทึกมัดจำไม่ถูกต้อง ให้ดำเนินการแก้ไขรายการให้ถูกต้องก่อนนำยอดไปใช้ในการปิดงวดหรือปิดงบ

ประโยชน์ที่ได้รับ:

- ช่วยให้ทราบสาเหตุของยอดลูกหนี้หรือเจ้าหนี้ติดลบได้ชัดเจน

- ลดความคลาดเคลื่อนของยอดคงค้างในงบการเงิน

- ช่วยให้ตรวจสอบเอกสารค้างและเครดิตคงเหลือได้ครบถ้วน

- เพิ่มความถูกต้องของข้อมูลก่อนปิดงวดและปิดงบ