การวิเคราะห์จัดกลุ่มวัสดุแบบ ABC (ABC Analysis) เป็นแนวทางที่ช่วยให้การจัดการสินค้าคงคลังมีประสิทธิภาพมากขึ้น โดยมุ่งเน้นการแบ่งสินค้าตามความสำคัญและมูลค่าออกเป็น 3 กลุ่ม ได้แก่ กลุ่ม A, กลุ่ม B, และกลุ่ม C เพื่อให้ธุรกิจสามารถควบคุมสินค้าที่มีมูลค่าสูงได้ดี และลดต้นทุนในการจัดการสินค้าที่มีมูลค่าต่ำลงได้อย่างมีประสิทธิภาพ

การปรับใช้ ABC Analysis ในการจัดการคลังสินค้า

นอกจากใช้ ABC Analysis เพื่อควบคุมสินค้าคงคลังแล้ว ยังสามารถนำมาจัดการตำแหน่งของสินค้าในคลังได้ โดยการวางสินค้าตามการเคลื่อนไหว เช่น:

- สินค้าที่ขายดี (กลุ่ม A) ควรวางใกล้ประตูเข้าออกเพื่อลดเวลาขนย้าย

- สินค้าขายไม่ดี (กลุ่ม C) ควรเก็บในตำแหน่งที่ลึกของคลังเพราะไม่ถูกนำออกบ่อย

- สินค้าขนาดใหญ่ ควรวางใกล้ประตูเพื่อให้ขนย้ายได้สะดวก ลดการใช้แรงงานและเวลา

ประโยชน์ของ ABC Analysis ในการบริหารคลังสินค้า

การใช้ ABC Analysis ช่วยเพิ่มประสิทธิภาพในการจัดการคลังสินค้า โดย:

- ลดปริมาณสินค้าคงคลัง: เน้นเก็บเฉพาะสินค้าที่มีมูลค่าสูง ลดการถือครองสินค้าที่ไม่จำเป็น

- ลดเวลาในการทำงาน: การจัดกลุ่มตามความสำคัญช่วยให้ขนย้ายและค้นหาสินค้าได้เร็วขึ้น

- เพิ่มประสิทธิภาพการขนส่ง: การวางสินค้าตามกลุ่มช่วยลดความผิดพลาดในการจัดส่ง

- ลดต้นทุน: ช่วยควบคุมสินค้าตามมูลค่า ลดค่าใช้จ่ายในการจัดเก็บ เช่น ค่าเช่าพื้นที่ ค่าประกัน และค่าเสื่อมราคา

ทฤษฎีเพิ่มเติมที่เกี่ยวข้องกับ ABC Analysis

- Pareto Principle (กฎ 80/20): ทฤษฎีนี้กล่าวว่า 80% ของยอดขายมาจาก 20% ของสินค้า ดังนั้นสินค้าที่อยู่ในกลุ่ม A มักจะเป็นสินค้าที่สร้างมูลค่าสูงสุด แม้ว่าจะมีจำนวนน้อย

- Economic Order Quantity (EOQ): ใช้ในการกำหนดปริมาณการสั่งซื้อที่เหมาะสม เพื่อหาสมดุลระหว่างต้นทุนในการสั่งซื้อและต้นทุนในการจัดเก็บ ช่วยลดความเสี่ยงจากการถือครองสินค้ามากเกินไปหรือน้อยเกินไปการนำทฤษฎี ABC Analysis มาใช้ใน Bplus ERP

Bplus ERP ได้นำทฤษฎี ABC Analysis มาประยุกต์ใช้ในการจัดการสินค้าคงคลัง เพื่อให้การจัดการมีประสิทธิภาพยิ่งขึ้น โดยมีฟีเจอร์ต่างๆ ที่ช่วยสนับสนุนการตัดสินใจทางธุรกิจดังนี้

การนำ ABC Analysis มาใช้ในการจัดการคลังสินค้าและสินค้าคงคลัง ไม่เพียงช่วยให้ธุรกิจสามารถควบคุมสินค้าที่มีมูลค่าสูงได้อย่างมีประสิทธิภาพเท่านั้น แต่ยังช่วยลดต้นทุนและเพิ่มประสิทธิภาพในการขนส่ง การจัดเก็บ รวมถึงการตัดสินใจเชิงกลยุทธ์อย่างแม่นยำยิ่งขึ้น ซึ่งทั้งหมดนี้ Bplus ERP ได้นำมาใช้เพื่อช่วยให้ธุรกิจสามารถบริหารจัดการคลังสินค้าได้อย่างชาญฉลาด ตอบโจทย์ยุคดิจิทัลและความต้องการของธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็ว

ระบบ BplusERP ช่วยจัดกลุ่มสินค้าคงคลังเป็นกลุ่ม A, B, และ C เพื่อให้การจัดการสินค้าคงคลังทำได้ง่ายและมีประสิทธิภาพมากขึ้น ข้อมูลการวิเคราะห์นี้ช่วยให้ผู้จัดการสามารถจัดการและควบคุมสินค้าที่มีมูลค่าสูงได้ดีกว่า ลดความซับซ้อนในการจัดการสินค้าที่มีมูลค่าต่ำลง

- รายงานสินค้าคงคลังเพื่อการตัดสินใจ ระบบ Bplus ERP มีรายงาน ABC Analysis ที่แสดงการแบ่งกลุ่มสินค้าอย่างชัดเจน ช่วยให้ผู้บริหารสามารถเข้าถึงข้อมูลและวิเคราะห์การเคลื่อนไหวของสินค้าต่างๆ ได้อย่างรวดเร็ว เช่น รายงานสินค้ากลุ่ม A เพื่อป้องกันการขาดสต็อก รายงานสินค้ากลุ่ม B เพื่อควบคุมการเคลื่อนไหวปานกลาง และรายงานสินค้ากลุ่ม C เพื่อประหยัดทรัพยากรที่ใช้ในการจัดการ

- การสนับสนุนการตัดสินใจเชิงกลยุทธ์ Bplus ERP ใช้ EOQ (Economic Order Quantity) เพื่อช่วยให้การตัดสินใจในการจัดซื้อสินค้าคงคลังมีประสิทธิภาพสูงสุด ลดต้นทุนในการจัดเก็บ และการสั่งซื้อสินค้าที่สอดคล้องกับความต้องการ

- การปรับปรุงกระบวนการทำงานในคลังสินค้า Bplus ERP ช่วยให้การทำงานในคลังสินค้ามีความเป็นระบบมากขึ้น ติดตามสถานะของสินค้าคงคลังอย่างต่อเนื่อง การนำทฤษฎี ABC Analysis มาใช้ใน Bplus ERP ช่วยให้การจัดการสินค้าคงคลังมีประสิทธิภาพสูงสุด เพิ่มความแม่นยำในการตัดสินใจ ลดต้นทุนในการจัดการคลังสินค้า รวมถึงการสนับสนุนการจัดซื้อที่เหมาะสมตามหลัก EOQ เพื่อให้ธุรกิจดำเนินงานได้อย่างราบรื่น

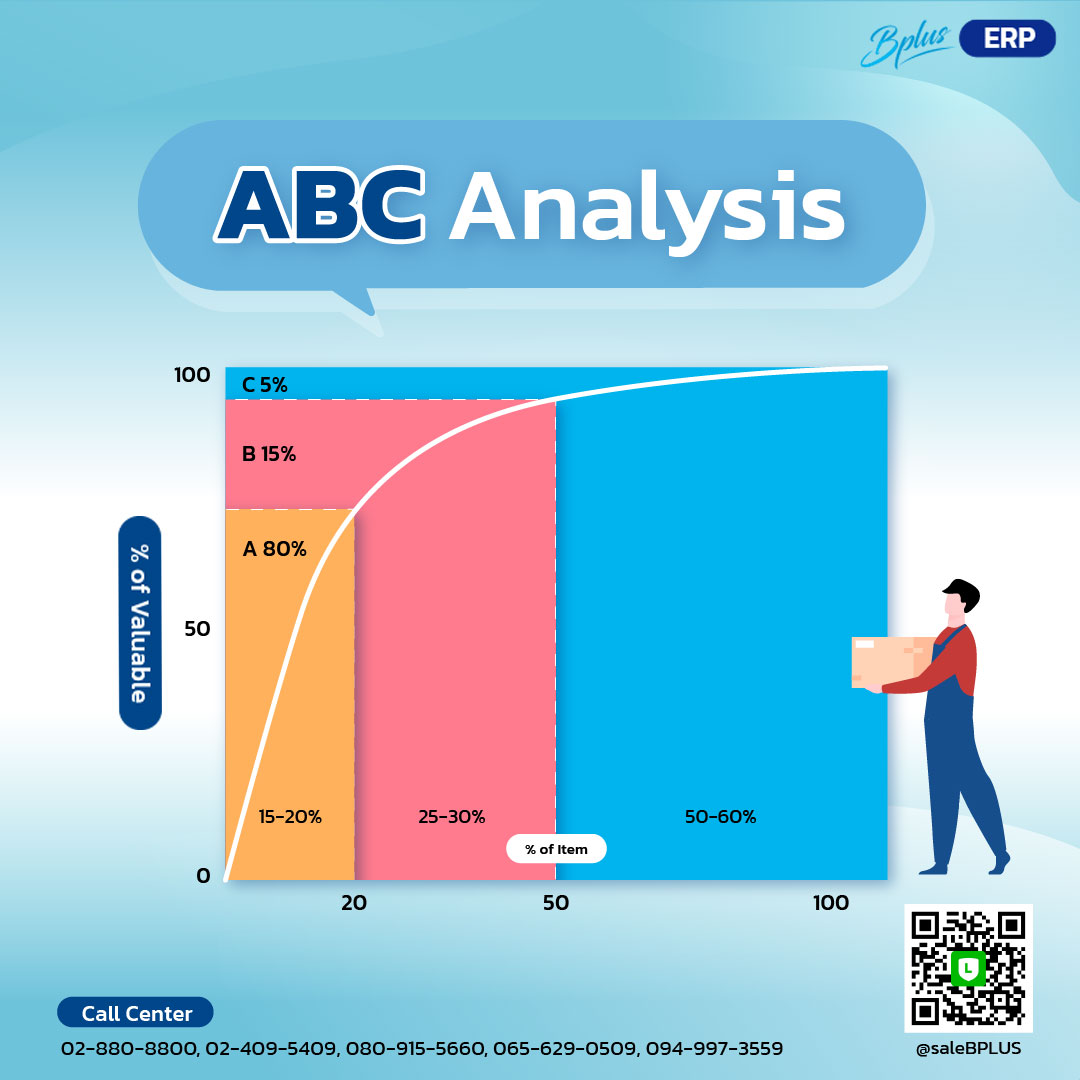

การวิเคราะห์ ABC (ABC Analysis) หรือการจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC เป็นวิธีการที่ใช้ในด้านการจัดการสินค้าคงคลังที่สำคัญสำหรับการบริหารจัดการคลังสินค้าและสินค้าคงคลังให้มีประสิทธิภาพ โดยจะมีการจัดกลุ่มสินค้าตามความสำคัญและมูลค่าเพื่อให้สามารถจัดการสินค้าในแต่ละกลุ่มได้อย่างเหมาะสม วิธีนี้ช่วยให้ธุรกิจสามารถลดต้นทุนในการบริหารจัดการคลังสินค้าและเพิ่มความสะดวกในการควบคุมสต็อก การแบ่งกลุ่มสินค้าจะแบ่งออกเป็น 3 กลุ่มหลักๆ คือ กลุ่ม A, กลุ่ม B และกลุ่ม C ซึ่งมีรายละเอียดดังนี้:

- วัสดุกลุ่ม A ประกอบด้วยสินค้าที่มีจำนวนรายการน้อย (5-15% ของรายการสินค้าทั้งหมด) แต่มีมูลค่ารวมสูงมาก (ประมาณ 70-80% ของมูลค่าทั้งหมดของสินค้าคงคลัง) ตัวอย่างเช่น สินค้าที่เป็นสินค้าขายดี มักจะถูกจัดอยู่ในกลุ่ม A เนื่องจากมีมูลค่าสูงและมีการเคลื่อนไหวอยู่เสมอ การจัดการคลังสินค้ากลุ่ม A นี้ควรได้รับการควบคุมอย่างเข้มงวด เช่น การตรวจสอบสต็อกสินค้าบ่อยๆ หรือทุกสัปดาห์ และสินค้ากลุ่มนี้มักจะถูกจัดวางไว้ใกล้ประตูเข้าออกของคลังสินค้าเพื่อความสะดวกในการขนส่ง

- วัสดุกลุ่ม B ประกอบด้วยสินค้าที่มีจำนวนรายการปานกลาง (15-30% ของสินค้าทั้งหมด) และมีมูลค่ารวมที่รองลงมาจากกลุ่ม A (ประมาณ 15-30% ของมูลค่าสินค้าคงคลัง) สินค้ากลุ่มนี้มักจะเป็นสินค้าที่มีการเคลื่อนไหวปานกลางและไม่จำเป็นต้องได้รับการตรวจสอบสต็อกบ่อยเท่ากลุ่ม A การจัดการสินค้ากลุ่ม B ควรมีการควบคุมในระดับปานกลาง เช่น การตรวจสอบสต็อกสินค้าทุกเดือน สินค้ากลุ่ม B มักจะวางไว้ในตำแหน่งรองจากกลุ่ม A อาจอยู่ห่างจากประตูเข้าออกของคลังสินค้า แต่ยังคงอยู่ในตำแหน่งที่สะดวกต่อการจัดการและขนส่ง

- วัสดุกลุ่ม C ประกอบด้วยสินค้าที่มีจำนวนรายการมากที่สุด (ประมาณ 50-60% ของสินค้าทั้งหมด) แต่มีมูลค่ารวมต่ำที่สุด (ประมาณ 5-10% ของมูลค่าสินค้าคงคลัง) สินค้ากลุ่มนี้มักจะเป็นสินค้าที่ขายช้าและมีการเคลื่อนไหวน้อย การควบคุมสินค้ากลุ่ม C จึงไม่จำเป็นต้องเข้มงวดมากนัก และอาจตรวจสอบสต็อกทุกๆ ไตรมาส สินค้ากลุ่มนี้มักจะถูกจัดเก็บไว้ในตำแหน่งที่ลึกลงไปในคลังสินค้า เนื่องจากไม่ต้องการการเคลื่อนไหวบ่อยๆ

การวิเคราะห์จัดกลุ่มวัสดุแบบ ABC (ABC Analysis) เป็นแนวคิดในการจัดการสินค้าคงคลังและวัสดุในคลังให้มีประสิทธิภาพ โดยมุ่งเน้นการแบ่งสินค้าตามความสำคัญและมูลค่า ซึ่งแบ่งออกเป็น 3 กลุ่ม คือ A, B, และ C เพื่อง่ายต่อการบริหารและควบคุม การวิเคราะห์ ABC ใช้เพื่อให้สามารถควบคุมสินค้าที่มีมูลค่าสูงได้ดีกว่าและลดต้นทุนในการจัดการสินค้าคงคลังที่มีมูลค่าต่ำ

การวิเคราะห์ค่า X และ Y ใน ABC Analysis

ในการวิเคราะห์และจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC นั้น ค่า X และ Y เป็นตัวเลขเกณฑ์ที่กำหนดขึ้นมาเพื่อช่วยแบ่งกลุ่มสินค้าคงคลังให้มีความชัดเจนและสามารถจัดการได้ง่ายขึ้นในแต่ละองค์กร การกำหนดค่า X และ Y จะอ้างอิงจากการเก็บข้อมูลและวิเคราะห์สถิติ ซึ่งอาจแตกต่างกันไปตามลักษณะของธุรกิจ โดยจะขึ้นอยู่กับมูลค่า การเคลื่อนไหวของสินค้า และความต้องการในการบริหารจัดการคลังสินค้า

ค่า X: เป็นค่าเกณฑ์ที่ใช้แบ่งสินค้าระดับล่างสุดหรือสินค้าที่มีมูลค่าน้อยที่สุดในกลุ่ม เช่น สินค้าที่มีมูลค่าต่ำกว่า 10% ของมูลค่ารวมทั้งหมดของสินค้าคงคลัง หรือสินค้าในกลุ่ม C

ค่า Y: เป็นค่าเกณฑ์ที่ใช้แบ่งสินค้าระดับกลาง เช่น สินค้าที่มีมูลค่าระหว่าง 10%-30% ของมูลค่ารวมของสินค้าคงคลัง ซึ่งอยู่ในกลุ่ม B

สำหรับแต่ละบริษัท ค่า X และ Y จะแตกต่างกันตามข้อมูลสินค้าที่เก็บมา เช่น การเคลื่อนไหวของสินค้า มูลค่ารวมต่อปี หรือความสำคัญต่อธุรกิจ ตัวอย่างเช่น บริษัทหนึ่งอาจใช้เกณฑ์ที่ค่า X = 10% และค่า Y = 30% เพื่อแบ่งกลุ่มสินค้า ในขณะที่อีกบริษัทหนึ่งอาจใช้ค่า X = 15% และค่า Y = 40% การกำหนดค่าเหล่านี้ขึ้นอยู่กับการรวบรวมข้อมูลสินค้าคงคลัง การขาย และการวิเคราะห์อย่างละเอียดจากฝ่ายจัดซื้อและฝ่ายคลังสินค้า

การประยุกต์ใช้ค่า X และ Y

หลังจากกำหนดค่า X และ Y องค์กรสามารถใช้ข้อมูลเหล่านี้ในการวิเคราะห์และตัดสินใจได้ง่ายขึ้น เช่น การตัดสินใจเกี่ยวกับปริมาณการสั่งซื้อสินค้าคงคลัง การจัดเก็บ และการควบคุมสินค้าในแต่ละกลุ่ม โดยมีการปรับค่าตามการเปลี่ยนแปลงของตลาดหรือความต้องการของลูกค้า

ตัวอย่างการปรับปรุงเนื้อหาของ ABC Analysis

การวิเคราะห์ ABC (ABC Analysis) หรือการจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC เป็นวิธีที่สำคัญในการจัดการสินค้าคงคลังให้มีประสิทธิภาพสูงสุด โดยจะแบ่งสินค้าตามความสำคัญและมูลค่า ทำให้สามารถจัดการสินค้าคงคลังแต่ละกลุ่มได้อย่างเหมาะสม การแบ่งกลุ่มนี้ช่วยให้ธุรกิจสามารถลดต้นทุนและเพิ่มความสะดวกในการควบคุมสินค้าได้ โดยแบ่งออกเป็น 3 กลุ่มหลักๆ ได้แก่ กลุ่ม A, กลุ่ม B และกลุ่ม C

- วัสดุกลุ่ม A ประกอบด้วยสินค้าที่มีจำนวนรายการน้อย (5-15% ของจำนวนสินค้าทั้งหมด) แต่มีมูลค่ารวมสูง (ประมาณ 70-80% ของมูลค่าสินค้าทั้งหมด) สินค้ากลุ่มนี้มักจะเป็นสินค้าขายดีหรือสินค้าที่มีการเคลื่อนไหวสูง การจัดการคลังสินค้ากลุ่ม A ควรได้รับการควบคุมอย่างเข้มงวด เช่น การตรวจสอบสต็อกสินค้าบ่อยครั้งและการจัดวางสินค้ากลุ่มนี้ไว้ใกล้ประตูคลังเพื่อความสะดวกในการขนส่ง

- วัสดุกลุ่ม B สินค้ากลุ่ม B ประกอบด้วยสินค้าที่มีจำนวนรายการปานกลาง (15-30% ของจำนวนสินค้าทั้งหมด) และมีมูลค่ารวมปานกลาง (ประมาณ 15-30% ของมูลค่ารวม) สินค้ากลุ่มนี้มีการเคลื่อนไหวไม่บ่อยนัก แต่ก็ยังมีความสำคัญ การจัดการควบคุมในกลุ่ม B อาจต้องตรวจสอบทุกเดือนและจัดวางสินค้าไว้ในจุดที่เข้าถึงได้ แต่ไม่จำเป็นต้องอยู่ใกล้ประตูเท่ากลุ่ม A

- วัสดุกลุ่ม C สินค้ากลุ่ม C ประกอบด้วยสินค้าที่มีจำนวนรายการมากที่สุด (50-60% ของสินค้าทั้งหมด) แต่มีมูลค่ารวมต่ำ (ประมาณ 5-10% ของมูลค่าสินค้าทั้งหมด) สินค้ากลุ่มนี้มักจะเคลื่อนไหวน้อยและไม่จำเป็นต้องควบคุมเข้มงวด อาจตรวจสอบทุกๆ ไตรมาสและเก็บสินค้าไว้ในพื้นที่ที่ไม่จำเป็นต้องเข้าถึงบ่อย

การประยุกต์ใช้ ABC Analysis ในการจัดการคลังสินค้า

การนำ ABC Analysis มาใช้ในการจัดการคลังสินค้าไม่ได้เพียงช่วยควบคุมสินค้าคงคลัง แต่ยังสามารถนำไปประยุกต์ใช้ในการจัดตำแหน่งสินค้าภายในคลังให้มีประสิทธิภาพมากขึ้น โดยการวางสินค้าตามการเคลื่อนไหว (Movement) เช่น

- สินค้าที่ขายดี (กลุ่ม A) ควรวางไว้ใกล้ประตูเพื่อเพิ่มความสะดวกในการขนย้ายและจัดส่ง

- สินค้าที่เคลื่อนไหวน้อยหรือสินค้าขนาดใหญ่ ควรจัดเก็บไว้ในตำแหน่งที่ลึกลงในคลังเพื่อลดการใช้งานพื้นที่ที่สำคัญและประหยัดพื้นที่ในการจัดการ

ประโยชน์ของ ABC Analysis ในการบริหารคลังสินค้า

ABC Analysis เป็นเครื่องมือที่มีประโยชน์ในการบริหารจัดการคลังสินค้าให้มีประสิทธิภาพสูงสุด โดยช่วยลดสินค้าคงคลังที่ไม่จำเป็นและลดกระบวนการทำงานที่ซับซ้อนลงได้ ดังนี้:

- ลดปริมาณสินค้าคงคลัง: ช่วยให้ธุรกิจสามารถจัดเก็บเฉพาะสินค้าที่มีมูลค่าสูง ลดการถือครองสินค้าที่มีมูลค่าต่ำในปริมาณมากเกินไป

- ลดเวลาในการทำงาน: การจัดกลุ่มและวางสินค้าตามความสำคัญช่วยลดเวลาที่ใช้ในการขนส่งหรือค้นหาสินค้า ทำให้การทำงานรวดเร็วขึ้น

- เพิ่มประสิทธิภาพการขนส่ง: การวางสินค้าตามกลุ่ม A, B และ C ช่วยให้การขนส่งเป็นไปอย่างมีประสิทธิภาพ ลดความผิดพลาดและประหยัดแรงงาน

- ลดต้นทุนการจัดการคลังสินค้า: การควบคุมสินค้าคงคลังตามมูลค่าที่เหมาะสม ช่วยลดค่าใช้จ่ายในการจัดเก็บและบริหารจัดการ เช่น ค่าเช่าสถานที่และค่าประกันภัย

ทฤษฎีเพิ่มเติมที่เกี่ยวข้องกับ ABC Analysis

- Pareto Principle (กฎ 80/20): ทฤษฎีนี้สอดคล้องกับ ABC Analysis โดยระบุว่า 80% ของผลลัพธ์มักมาจาก 20% ของสินค้า ดังนั้นสินค้ากลุ่ม A ซึ่งมีจำนวนเพียงเล็กน้อย มักสร้างมูลค่าที่สูงที่สุดให้กับองค์กร

- Economic Order Quantity (EOQ): ทฤษฎีนี้ใช้ในการกำหนดปริมาณการสั่งซื้อที่เหมาะสมที่สุด ช่วยให้ธุรกิจหาจุดสมดุลระหว่างต้นทุนการสั่งซื้อและต้นทุนการจัดเก็บ เพื่อลดความเสี่ยงในการถือครองสินค้าคงคลังที่มากหรือน้อยเกินไป

การนำ ABC Analysis มาใช้ในองค์กรจะช่วยปรับปรุงการจัดการคลังสินค้า ลดต้นทุน และเพิ่มประสิทธิภาพในการดำเนินงานอย่างยั่งยืน

Bplus ERP ได้พัฒนาระบบการจัดการสินค้าคงคลังโดยอิงจากทฤษฎี ABC Analysis เพื่อช่วยให้องค์กรสามารถบริหารจัดการสินค้าคงคลังได้อย่างมีประสิทธิภาพสูงสุด ทฤษฎีนี้ช่วยให้องค์กรสามารถแบ่งสินค้าตามความสำคัญและมูลค่าออกเป็น 3 กลุ่มหลัก ได้แก่ กลุ่ม A, กลุ่ม B, และ กลุ่ม C ซึ่งการจัดทำรายงานและการวิเคราะห์นี้มีบทบาทสำคัญในการตัดสินใจเชิงกลยุทธ์ขององค์กร เพื่อให้เกิดประโยชน์สูงสุดในการลดต้นทุนและเพิ่มประสิทธิภาพในกระบวนการจัดการคลังสินค้า นอกจากนี้ ยังมีการนำ ทฤษฎี EOQ (Economic Order Quantity) มาใช้ในการกำหนดปริมาณการสั่งซื้อสินค้าที่เหมาะสมที่สุดเพื่อให้ธุรกิจสามารถควบคุมสินค้าคงคลังได้อย่างมีประสิทธิภาพ

รายละเอียดสำคัญในการประยุกต์ใช้ ABC Analysis ใน Bplus ERP

การจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC โดย Bplus ERP ช่วยแบ่งสินค้าคงคลังเป็น 3 กลุ่มตามมูลค่าและการเคลื่อนไหว

- กลุ่ม A: สินค้าที่มีมูลค่าสูงสุดแต่จำนวนรายการน้อย

- กลุ่ม B: สินค้าที่มีมูลค่าปานกลางและมีจำนวนรายการปานกลาง

- กลุ่ม C: สินค้าที่มีมูลค่าต่ำแต่จำนวนรายการมาก ข้อมูลเหล่านี้ช่วยให้สามารถควบคุมสินค้าคงคลังได้อย่างเข้มงวด โดยให้ความสำคัญกับสินค้าที่สร้างรายได้มากที่สุด และลดความซับซ้อนในการจัดการสินค้าที่มีมูลค่าต่ำ

รายงานสินค้าคงคลังเพื่อการตัดสินใจ

Bplus ERP นำเสนอรายงานเชิงลึกที่แสดงข้อมูลกลุ่มสินค้าตาม ABC Analysis ผ่านกราฟและข้อมูลสรุปที่ชัดเจนเพื่อสนับสนุนการตัดสินใจได้อย่างรวดเร็วและแม่นยำ

- กลุ่ม A: ตรวจสอบบ่อยที่สุดเพื่อป้องกันการขาดสต็อก

- กลุ่ม B: รายงานเพื่อควบคุมสินค้าที่เคลื่อนไหวปานกลาง

- กลุ่ม C: ช่วยลดปริมาณสินค้าและลดการใช้ทรัพยากรที่ไม่จำเป็น

การสนับสนุนการตัดสินใจเชิงกลยุทธ์

Bplus ERP ให้ข้อมูลเพิ่มเติมในการตัดสินใจเชิงกลยุทธ์ เช่น การใช้ EOQ (Economic Order Quantity) ซึ่งช่วยกำหนดปริมาณการสั่งซื้อที่เหมาะสมที่สุดเพื่อควบคุมต้นทุนในการสั่งซื้อและการจัดเก็บสินค้าอย่างมีประสิทธิภาพ นอกจากนี้ ระบบยังช่วยวางแผนการจัดวางสินค้าในคลังสินค้าให้เหมาะสม เช่น วางสินค้ากลุ่ม A ใกล้ประตูเพื่อความสะดวกในการขนส่ง และสินค้ากลุ่ม C ไว้ในพื้นที่ที่เข้าถึงน้อย

- การวิเคราะห์ความเคลื่อนไหวของสินค้า (Movement Analysis) การวิเคราะห์การเคลื่อนไหวของสินค้าแต่ละกลุ่มช่วยให้ผู้จัดการคลังสามารถเห็นภาพรวมของสินค้าที่เคลื่อนไหวเร็วหรือช้า และปรับแผนการจัดซื้อหรือการจัดเก็บสินค้าให้สอดคล้องกับสถานการณ์ของคลังสินค้า

- ลดต้นทุนและเพิ่มประสิทธิภาพในการจัดการคลังสินค้า ด้วยการใช้ ABC Analysis BPLUS ERP ช่วยให้องค์กรสามารถลดต้นทุนและเพิ่มประสิทธิภาพในการจัดการคลังสินค้าได้เป็นอย่างดี โดยการควบคุมสินค้าที่มีมูลค่าสูงอย่างเข้มงวด ขณะเดียวกันก็ลดความซับซ้อนในการจัดการสินค้าที่มีมูลค่าต่ำ ทำให้ลดเวลาในการทำงานในคลังและเพิ่มความสะดวกในการจัดการ

- การประยุกต์ใช้กับการวางแผนการผลิตและการจัดซื้อ Bplus ERP ใช้ ABC Analysis ในการวางแผนการจัดซื้อและการผลิต โดยการกำหนดปริมาณการสั่งซื้อสินค้าจะอ้างอิงจากความสำคัญของสินค้าในกลุ่มต่างๆ ทำให้สามารถจัดซื้อสินค้าได้ในปริมาณที่เหมาะสม และลดปัญหาการถือครองสต็อกที่มากเกินไปหรือน้อยเกินไป

- การปรับปรุงกระบวนการทำงานในคลังสินค้า ระบบช่วยให้การทำงานในคลังสินค้ามีความเป็นระบบและมีประสิทธิภาพมากขึ้น ด้วยการจัดกลุ่มสินค้าและการจัดวางตำแหน่งสินค้าที่เหมาะสม นอกจากนี้ยังช่วยตรวจสอบและติดตามสถานะของสินค้าคงคลังอย่างละเอียดเพื่อลดข้อผิดพลาดในการจัดการ

สรุป

Bplus ERP ได้นำทฤษฎี ABC Analysis มาใช้เพื่อสนับสนุนการบริหารจัดการสินค้าคงคลังอย่างมีประสิทธิภาพสูงสุด ช่วยให้การตัดสินใจด้านการผลิตและการจัดซื้อเป็นไปอย่างชัดเจนและมีข้อมูลเชิงลึก ระบบนี้ยังสามารถลดต้นทุนในการจัดการคลังสินค้า เพิ่มประสิทธิภาพการขนส่ง และสนับสนุนการจัดการธุรกิจอย่างยั่งยืน

Bplus Warehouse Management System (WMS) เป็นผู้ช่วยจัดการคลังสินค้า ช่วยงานพร้อม Bplus ERP ช่วยให้ ระบบคลังสินค้าบริหารจัดการได้อย่างครบวงจร