ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม > สินค้า/ให้บริการ+ใบกำกับภาษี > ลูกค้า

หลังออกใบกำกับภาษี มีเหตุการณ์ที่ทำให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวนลดลงไม่ว่าทั้งหมดหรือบางส่วน

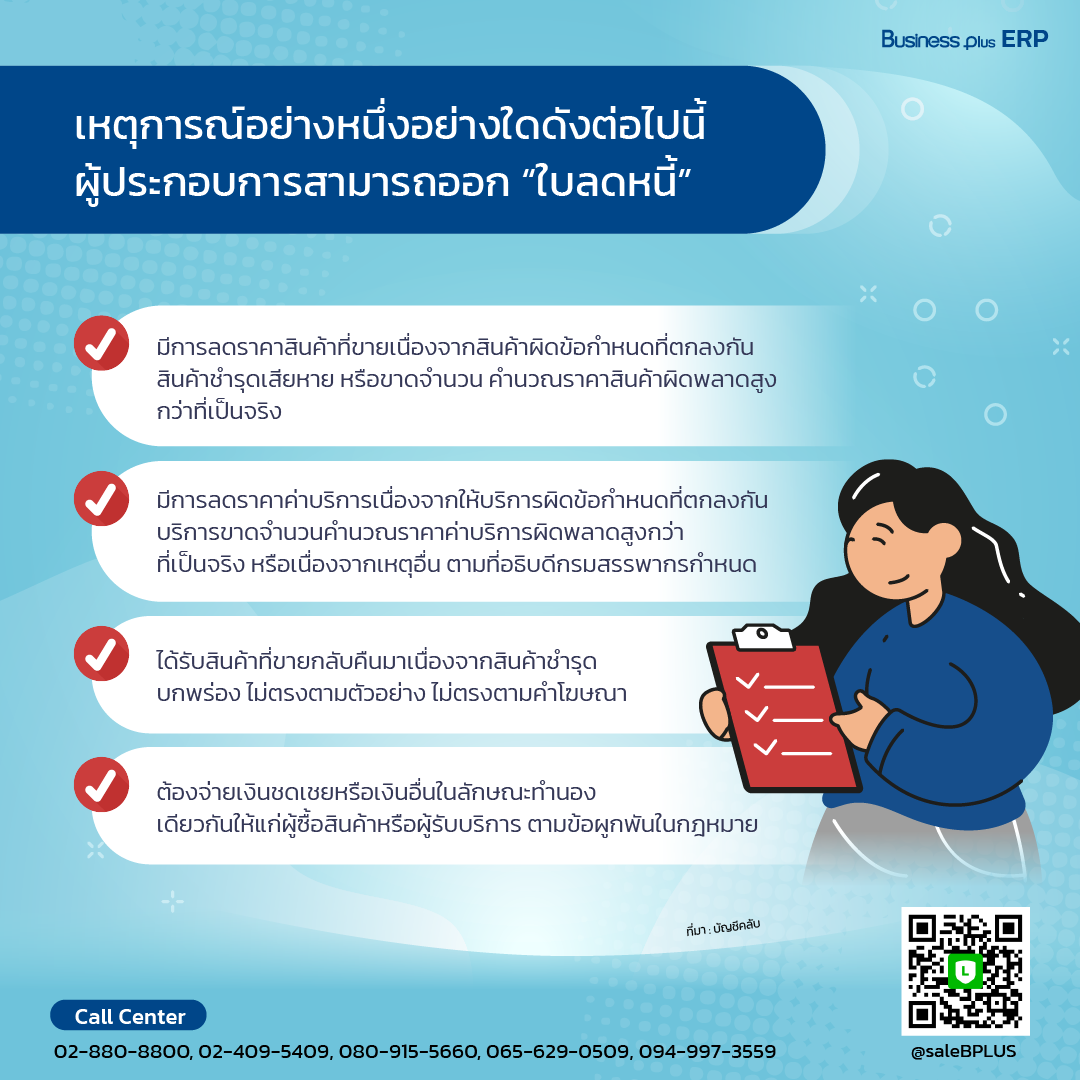

เหตุการณ์อย่างหนึ่งอย่างใดดังต่อไปนี้ ผู้ประกอบการสามารถออก “ใบลดหนี้”

- มีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหายหรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง

- มีการลดราคาค่าบริการเนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวนคำนวณราคาค่าบริการผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

- ได้รับสินค้าที่ขายกลับคืนมาเนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำโฆษณา

- ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

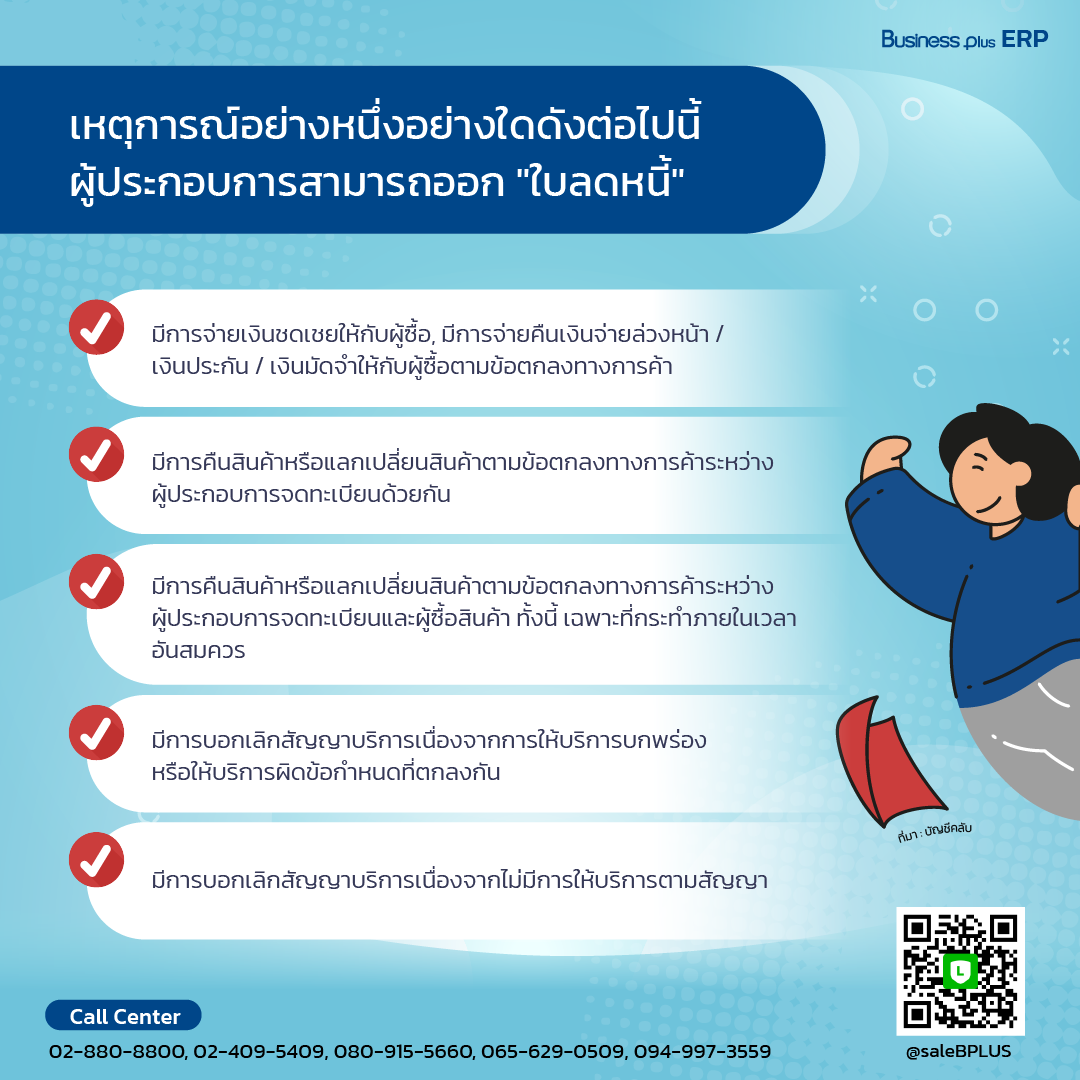

เหตุการณ์อย่างหนึ่งอย่างใดดังต่อไปนี้ ผู้ประกอบการสามารถออก "ใบลดหนี้"

- มีการจ่ายเงินชดเชยให้กับผู้ซื้อ, มีการจ่ายคืนเงินจ่ายล่วงหน้า /เงินประกัน/วินมัดจำให้กับผู้ซื้อตามข้อตกลงทางการค้า

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

- มีการบอกเลิกสัญญาบริการเนื่องจากการให้บริการบกพร่องหรือให้บริการผิดข้อกำหนดที่ตกลงกัน

- มีการบอกเลิกสัญญาบริการเนื่องจากไม่มีการให้บริการตามสัญญา

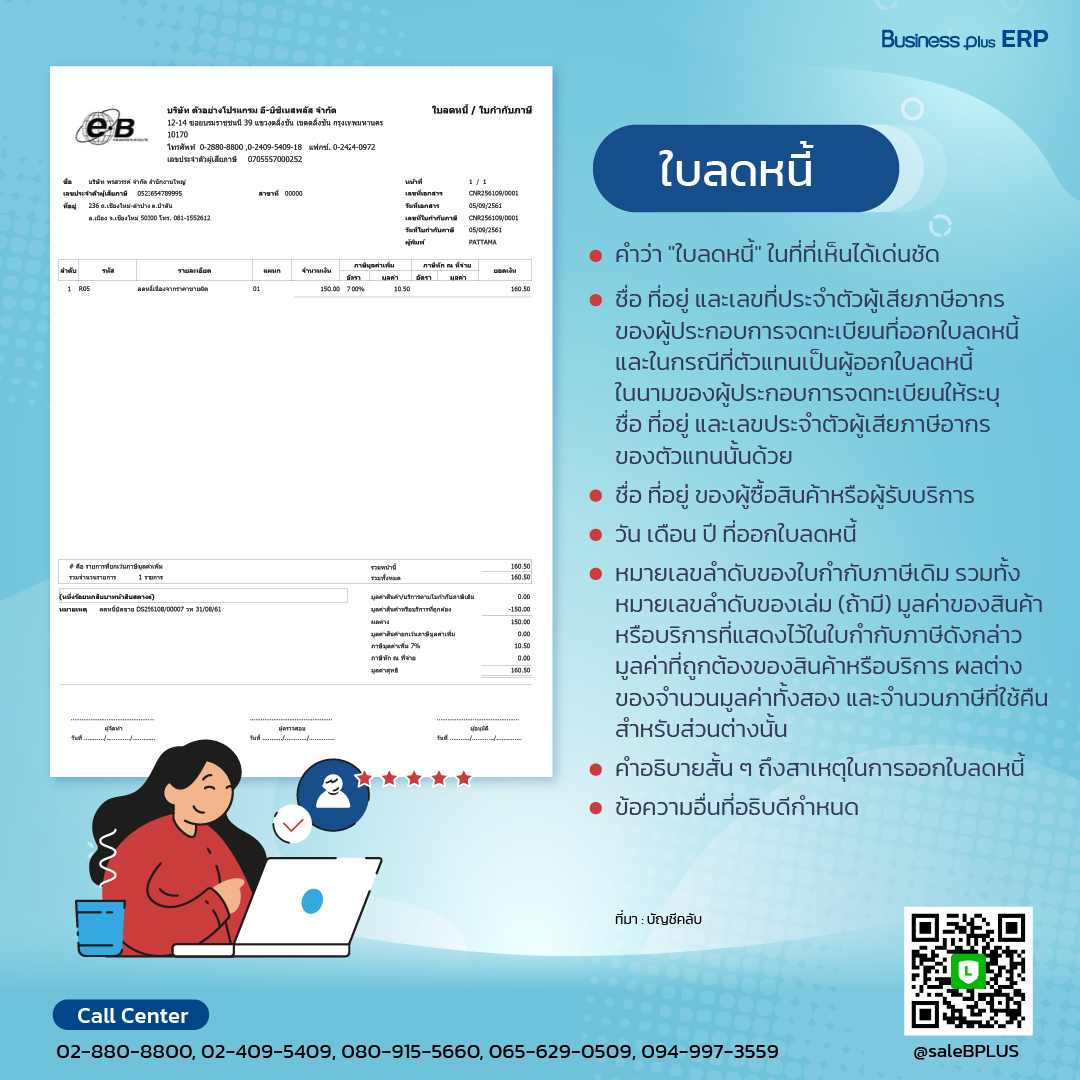

ใบลดหนี้

- คำว่า "ใบลดหนี้" ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขที่ประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบลดหนี้ และในกรณีที่ตัวแทนเป็นผู้ออกใบลดหนี้ ในนามของผู้ประกอบการจดทะเบียนให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- วัน เดือน ปี ที่ออกใบลดหนี้

- หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม (ถ้ามี) มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสอง และจำนวนภาษีที่ใช้คืนสำหรับส่วนต่างนั้น

- คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

- ข้อความอื่นที่อธิบดีกำหนด

ที่มา บัญชีคลับ

รับฟรีคู่มือ ทริคเพื่อผู้ประกอบการและนักบัญชีป้ายแดงควรทราบ คลิก

07 February 2022

View

26,776