การฝากขาย บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งประกอบกิจการฝากขายสินค้าซึ่งเรียกว่า ผู้ฝากขาย (Consignor) ส่งสินค้าไปให้ผู้รับฝากสินค้า (Consignee) ซึ่งทำหน้าที่เป็นตัวแทนของเจ้าของสินค้าทำการจำหน่ายสินค้านั้นและผู้รับฝากขายจะได้รับผลตอบแทนตามที่กำหนดไว้ ซึ่งจะคำนวณเป็นอัตราร้อยละจากยอดขายที่มักเรียกว่า %GP

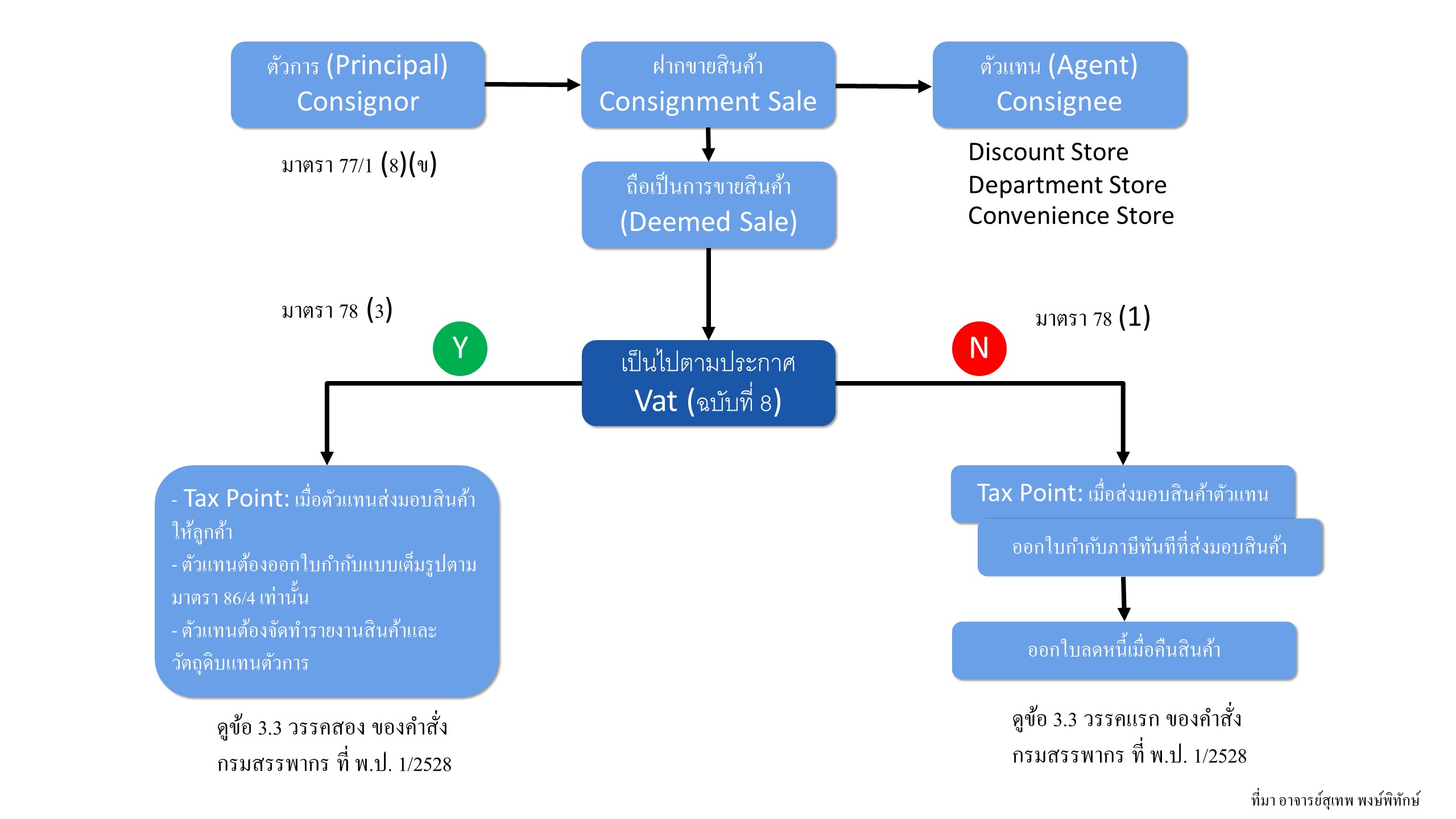

กรณีผู้ผลิตสินค้า (Consignor) เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม นำสินค้าไปฝากขาย ณ ห้างสรรพสินค้า หรือร้านสะดวกซื้อ(Consignee) เมื่อผู้ผลิตสินค้าส่งมอบสินค้าให้แก่ห้างสรรพสินค้า หรือร้านสะดวกซื้อ เข้าลักษณะเป็นการขายสินค้าตามมาตรา 77/1 (8) (ข) แห่งประมวลรัษฎากร ผู้ผลิตสินค้ามีหน้าที่ต้องเสียภาษีมูลคาเพิ่มตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร เมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78 (1) แห่งประมวลรัษฎากร และผู้ผลิตสินค้ามีหน้าที่จัดทำใบกำกับภาษีในทันทีที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 86 แห่งประมวลรัษฎากร

เว้นแต่

ผู้ผลิตสินค้าจะทำสัญญาแต่งตั้งให้ห้างสรรพสินค้า(Consignee) เป็นตัวแทนตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 8) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขของสัญญาการตั้งตัวแทนเพื่อขายตามประเภทของสินค้า ตามมาตรา 78 (3) แห่งประมวลรัษฎากร ลงวันที่ 27 ธันวาคม พ.ศ. 2534 (ตามสิ่งที่ส่งมาด้วยที่แนบ) ความรับผิดในการเสียภาษีมูลค่าเพิ่มของผู้ผลิตสินค้า(Consignor) จึงจะเกิดขึ้นเมื่อตัวแทน(Consignee) ส่งมอบสินค้าให้แก่ผู้ซื้อ ตามมาตรา 78 (3) แห่งประมวลรัษฎากร

ที่มาภาพ : สุเทพ พงษ์พิทักษ์

ที่มา กรมสรรพากร

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 8)

เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของสัญญาการตั้งตัวแทนเพื่อขายตามประเภทของสินค้า ตามมาตรา 78(3) แห่งประมวลรัษฎากร

ที่มา กรมสรรพากร

คำสั่งกรมสรรพากร ที่ ท.ป. 1/2528 เรื่อง การใช้เกณฑ์สิทธิในการคำนวณรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วน นิติบุคคล

3.3 การคำนวณรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งประกอบกิจการฝากขายสินค้าซึ่งผู้รับฝากสินค้า (Consignee) ทำหน้าที่ขายสินค้าแทนผู้ฝากสินค้า (Consignor) ให้ใช้เกณฑ์สิทธิตามข้อ 2 โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องนำรายได้จากการขายสินค้ามารวมคำนวณเป็นรายได้ทั้งจำนวนในรอบระยะเวลาบัญชีที่มีการฝากขายสินค้า

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งประกอบกิจการฝากขาย สินค้าตามวรรคหนึ่งได้ทำสัญญาการตั้งตัวแทนผู้รับฝากสินค้า (Consignee) เพื่อขายเป็นหนังสือ โดยตัวแทนผู้รับฝากสินค้า (Consignee) ได้รับค่าตอบแทนหรือบำเหน็จตามที่กำหนดไว้ในสัญญา บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะคำนวณรายได้เมื่อตัวแทนผู้รับฝากสินค้า (Consignee) ขายสินค้าให้แก่ผู้ซื้อก็ได้

Business Plus Consignment โปรแกรมฝากขาย ช่วยให้สามารถทราบยอดขายแต่ละวันและยอดขายรวมตามช่วงเวลาที่ต้องการวางบิลกับผู้รับฝากขายหรือห้างสรรพสินค้า ซึ่งข้อมูลเชื่อมโยงกับโปรแกรมบัญชีบริหารสำเร็จรูป BUSINESS PLUS ERP แบบอัตโนมัติ โดยผู้รับฝากขายหรือห้างสรรพสินค้าจะได้รับ ผลตอบแทนเป็น %GP ของราคาตั้งขาย หรือราคาขายสุทธิ ส่วนที่เหลือ จะจ่ายคืนให้ผู้ฝากขาย