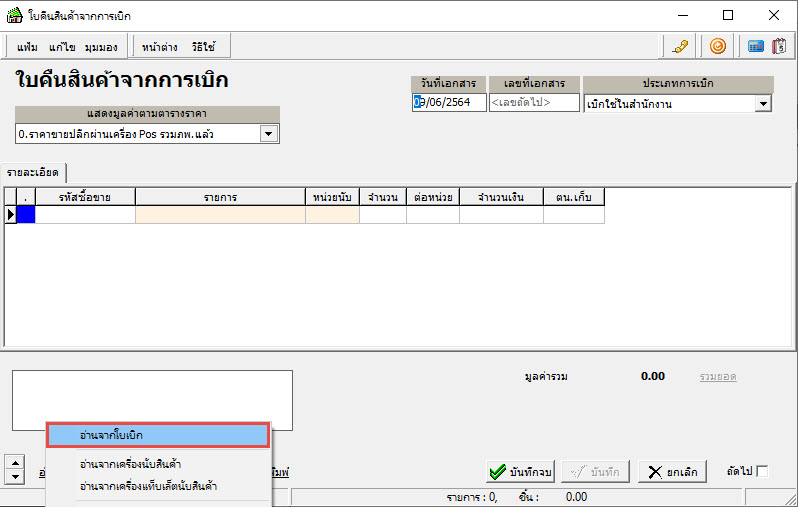

กรณีบันทึกเอกสารใบคืนเบิก ต้องทำการอ่านจากใบเบิกทุกครั้ง กรณีไม่อ่านจากจะส่งผลเกี่ยวกับต้นทุนสินค้าเมื่อสินค้าถูกนำไปใช้จะไม่มีต้นทุนออก เพราะระบบจะย้อนกลับไปเช็คต้นทุนใบเบิก ในการตัดสต็อกออกทุกครั้ง ยกตัวอย่าง เช่น

1. ซื้อสินค้าเข้า ต้นทุน 100 บาท

2. เบิกใช้ ระบบตัดต้นทุน 100 บาท

3. คืนเบิก ไม่อ่านจากใบเบิก บันทึกทุนเอง 100

4. ขาย ระบบตัดต้นทุน 0 บาท (เนื่องจากระบบคำนวณย้อนไปหาเอกสารใบเบิกใช้ที่อ้างอิงใบคืนเบิก ไม่ได้)