Q : สุดท้ายต้องพิมพ์รายงานอะไรบ้างในการปิดงบ

A : การสรุปงบการเงินควรทำหลังจากยืนยันว่าข้อมูลทุกด้านถูกต้องครบถ้วน การพิมพ์รายงานหลัก เช่น งบทดลอง รายงานบัญชีแยกประเภท รายงานสรุปเคลื่อนไหวยอดลูกหนี้เจ้าหนี้ รายงานสินค้าคงเหลือ รายงานกระทบยอดธนาคาร และรายงานทะเบียนทรัพย์สิน จะช่วยให้ผู้ใช้งานสามารถตรวจสอบความสอดคล้องของข้อมูลและยืนยันความถูกต้องก่อนปิดงวดหรือปิดปี

สาเหตุ:

- ก่อนสรุปงบต้องมีรายงานหลักสำหรับกระทบยอดและตรวจสอบความถูกต้องของข้อมูล

- หากพิมพ์รายงานไม่ครบ อาจทำให้ตรวจไม่พบความคลาดเคลื่อนของยอดสำคัญ

- รายงานแต่ละชุดใช้ยืนยันความถูกต้องของบัญชี ภาษี สต๊อก ธนาคาร และทรัพย์สินก่อนปิดงวดหรือปิดปี

วัตถุประสงค์:

เพื่อรวบรวมรายงานสำคัญที่ต้องใช้ในการตรวจสอบและยืนยันความถูกต้องของข้อมูลทางบัญชีก่อนสรุปงบ โดยครอบคลุมทั้งบัญชีแยกประเภท ลูกหนี้ เจ้าหนี้ ภาษี สินค้าคงเหลือ ธนาคาร ทรัพย์สิน และรายการปรับปรุง

เป้าหมาย:

- พิมพ์รายงานหลักได้ครบก่อนสรุปงบ

- ใช้รายงานแต่ละชุดกระทบยอดกับข้อมูลที่เกี่ยวข้องได้

- ตรวจพบความผิดปกติของยอดก่อนปิดงวดหรือปิดปี

- ยืนยันความถูกต้องของงบการเงินได้มากขึ้น

ขั้นตอนการปฏิบัติ:

1) พิมพ์รายงานด้านบัญชีและยอดคงค้าง

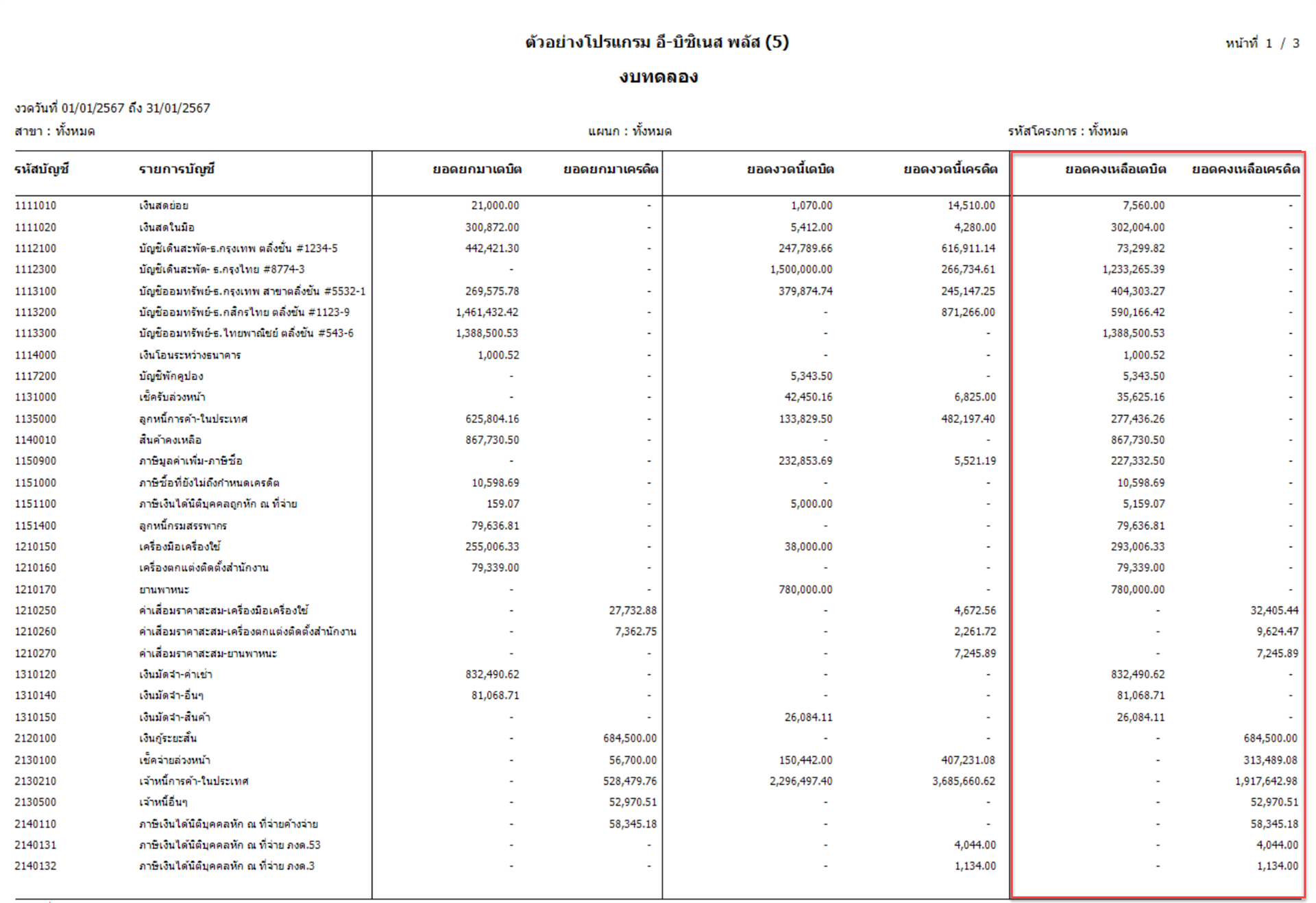

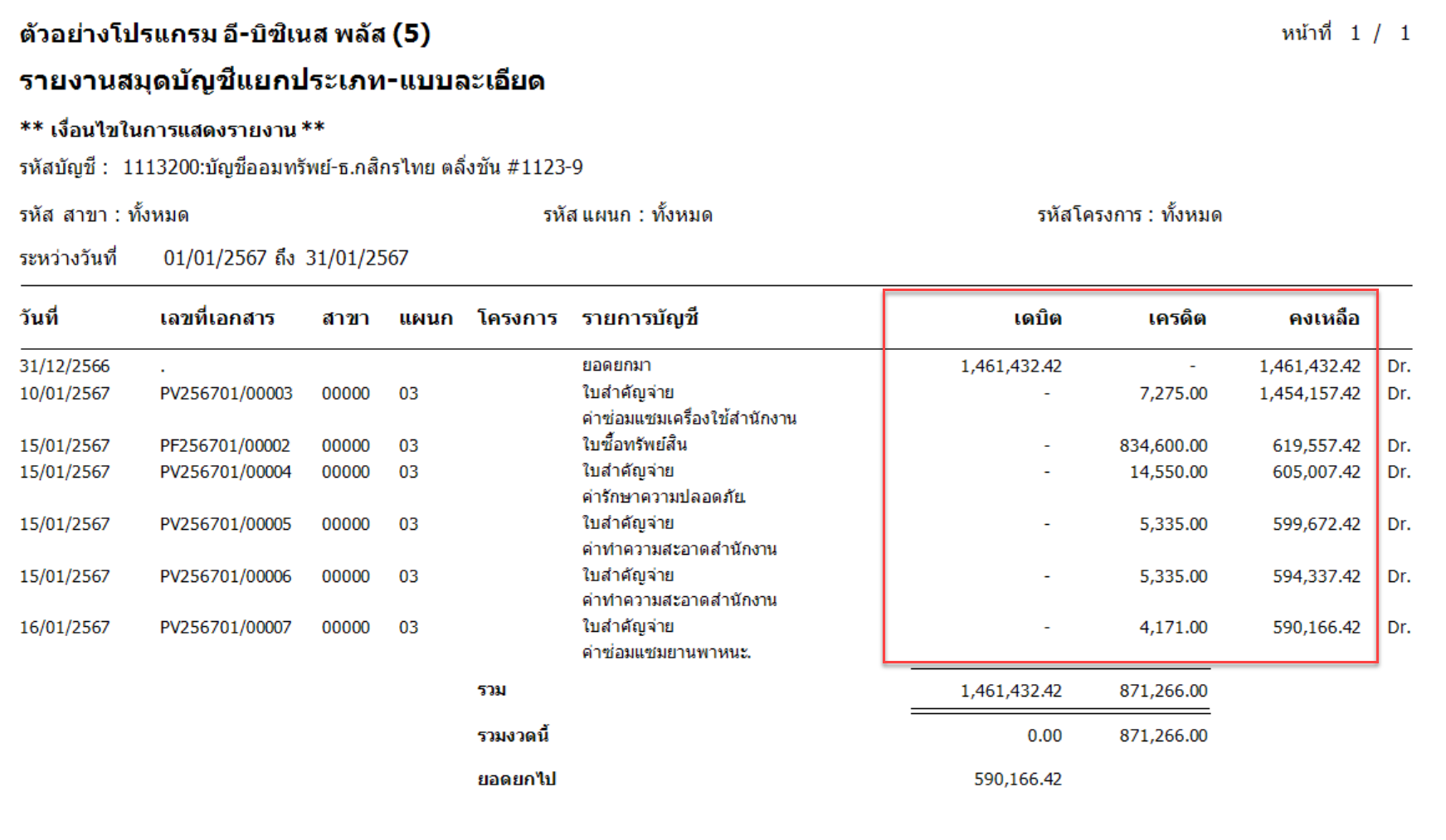

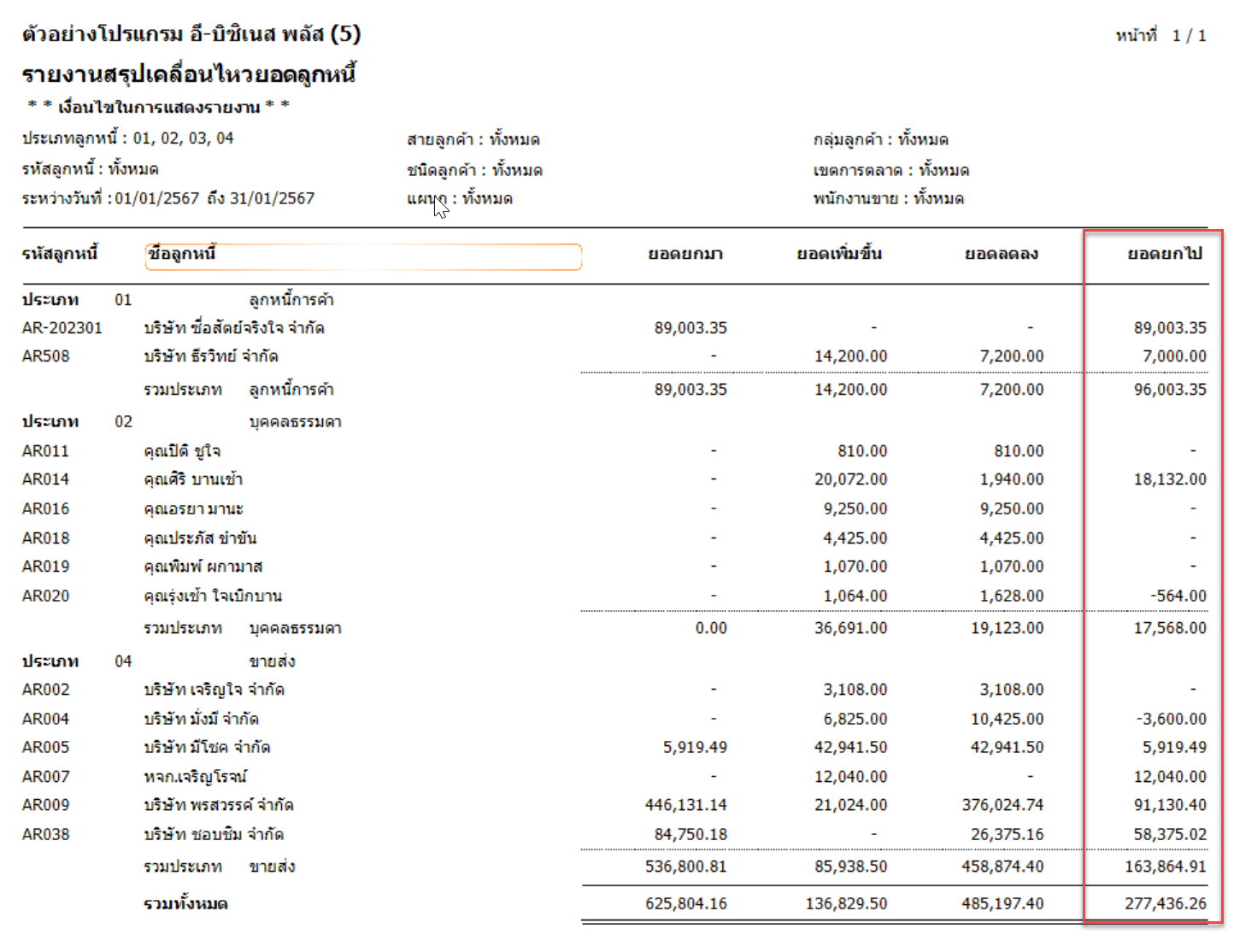

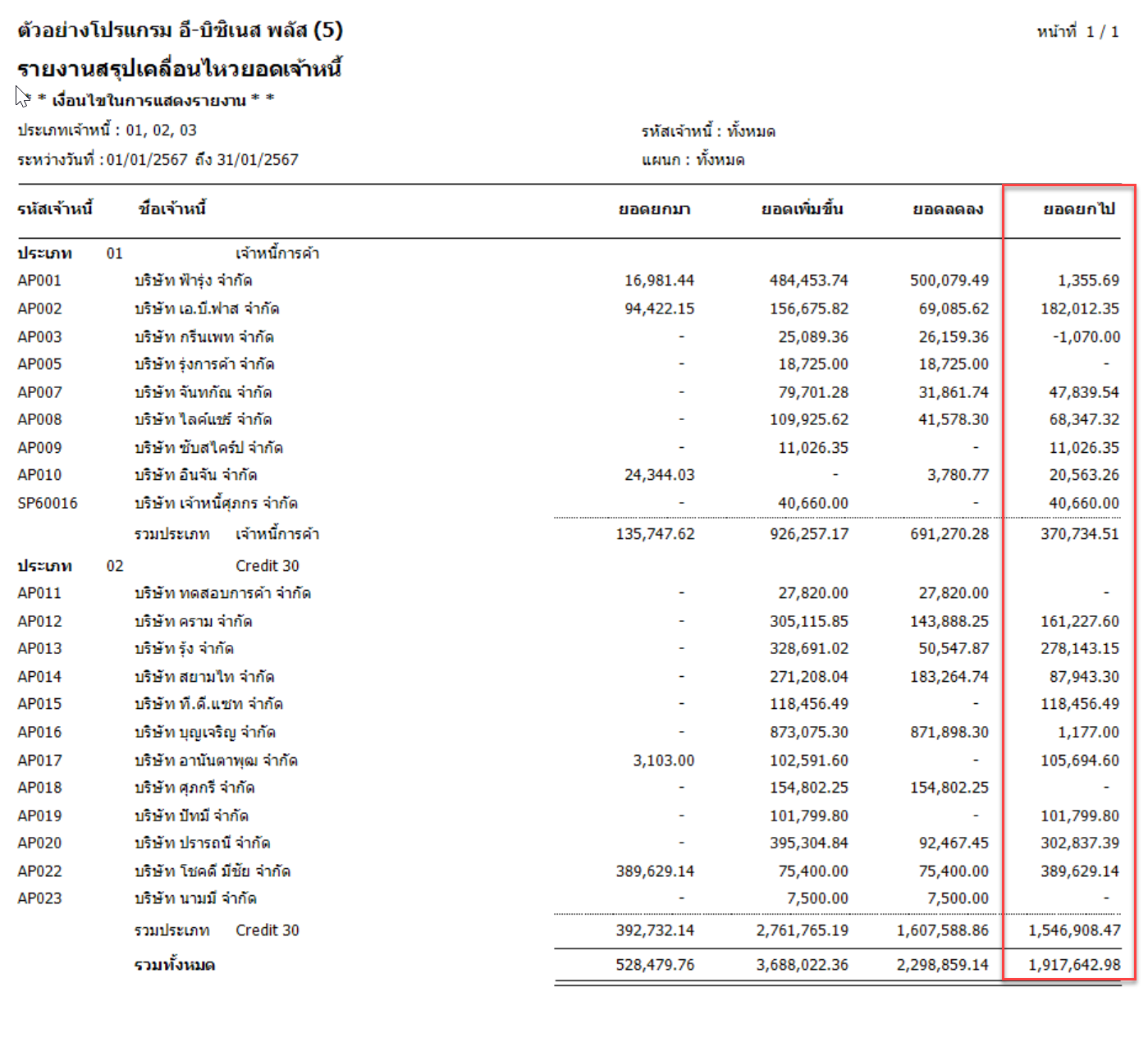

พิมพ์งบทดลอง, รายงานรายละเอียดบัญชีแยกประเภท, รายงานสรุปเคลื่อนไหวยอดลูกหนี้ และรายงานสรุปเคลื่อนไหวยอดเจ้าหนี้ เพื่อใช้ตรวจสอบยอดรวมและยอดคงค้างของบัญชีสำคัญ

- รายงานงบทดลอง

- งานบัญชี > รายงาน > รายงานงบทดลอง > งบทดลอง

- รายงานแยกประเภท

- งานบัญชี > รายงาน > รายงานแยกประเภท > รายงานสมุดบัญชีแยกประเภท-แบบละเอียด

- รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-ลูกหนี้ > รายงานเคลื่อนไหวลูกหนี้ > รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-เจ้าหนี้ > รายงานเคลื่อนไหวเจ้าหนี้ > รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

2) พิมพ์รายงานด้านภาษี สินค้า และธนาคาร

พิมพ์ทะเบียนขาย, ทะเบียนซื้อ, รายงานภาษีมูลค่าเพิ่ม, รายงานภาษีหัก ณ ที่จ่าย, รายงานมูลค่าสินค้าคงเหลือ, รายงานความเคลื่อนไหวสินค้า และรายงานกระทบยอดธนาคาร เพื่อใช้ตรวจสอบความครบถ้วนและความถูกต้องของรายการประจำงวด

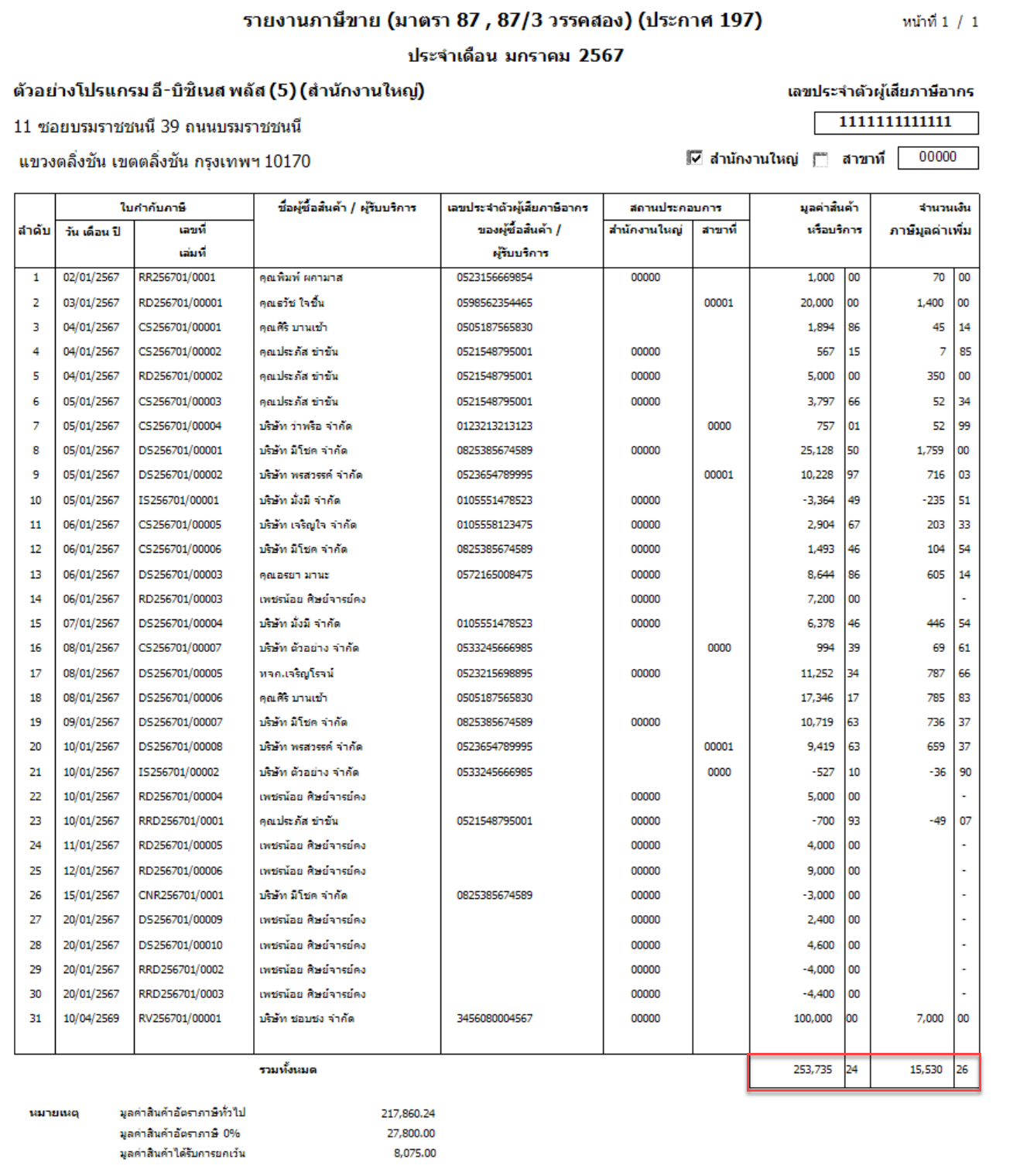

- รายงานภาษีขาย

- งานบัญชี > รายงาน > รายงานภาษีมูลค่าเพิ่ม > รายงานภาษีขาย (มาตรา 87 , 87/3 วรรคสอง) (ประกาศ 197)

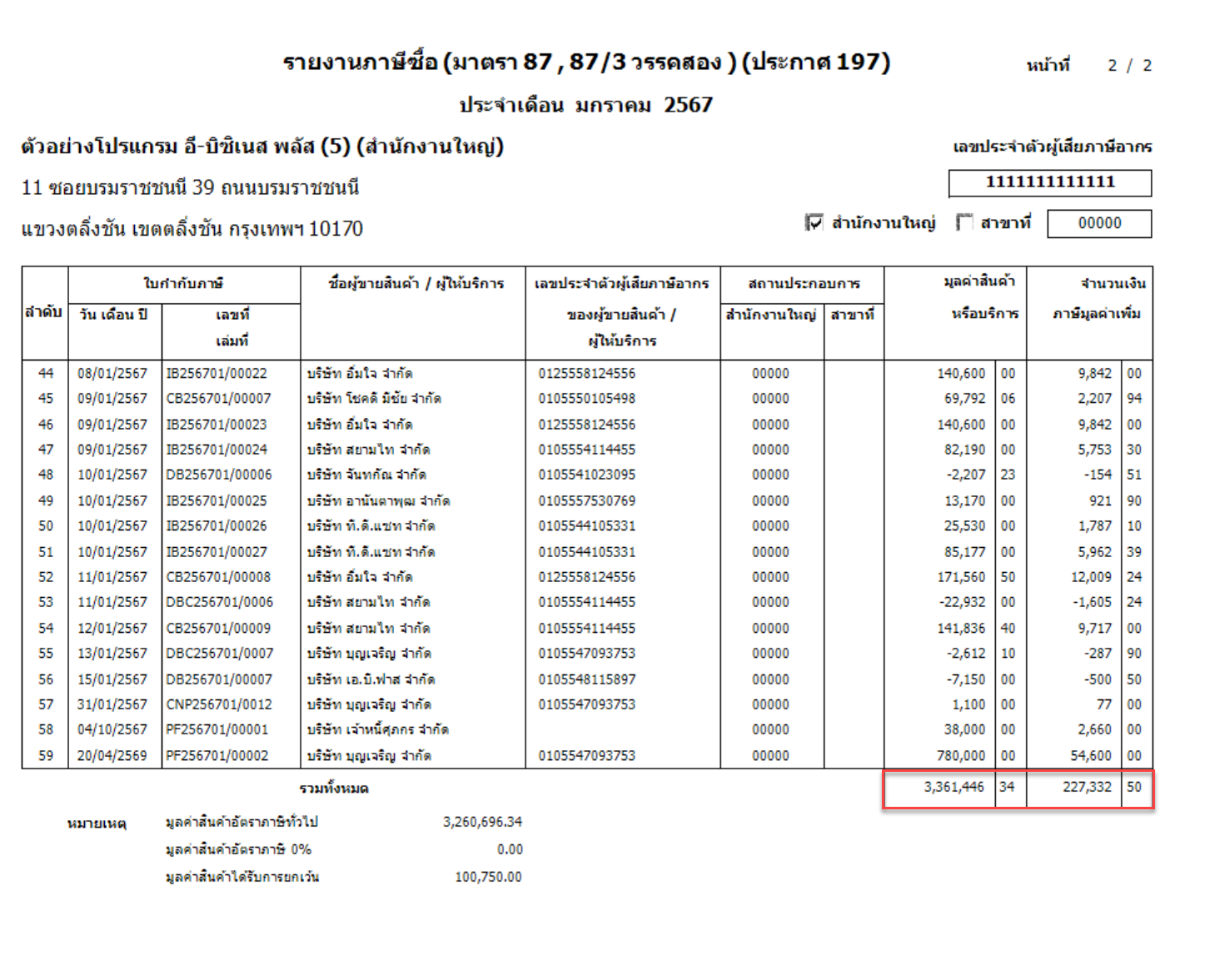

- รายงานภาษีซื้อ

- งานบัญชี > รายงาน > รายงานภาษีมูลค่าเพิ่ม > รายงานภาษีซื้อ (มาตรา 87 , 87/3 วรรคสอง) (ประกาศ 197)

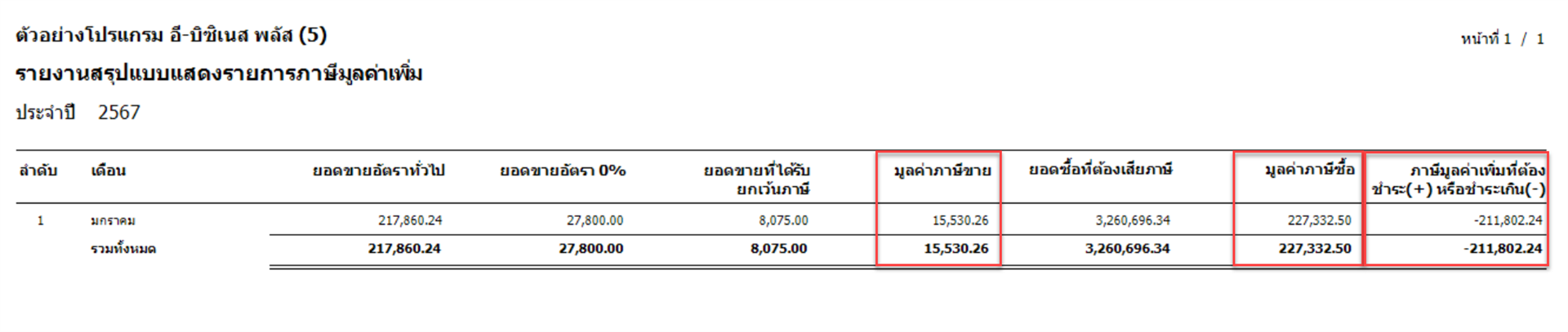

- รายงานสรุปแบบแสดงรายการภาษีมูลค่าเพิ่ม

- งานบัญชี > รายงาน > รายงานภาษีมูลค่าเพิ่ม > รายงานสรุปแบบแสดงรายการภาษีมูลค่าเพิ่ม

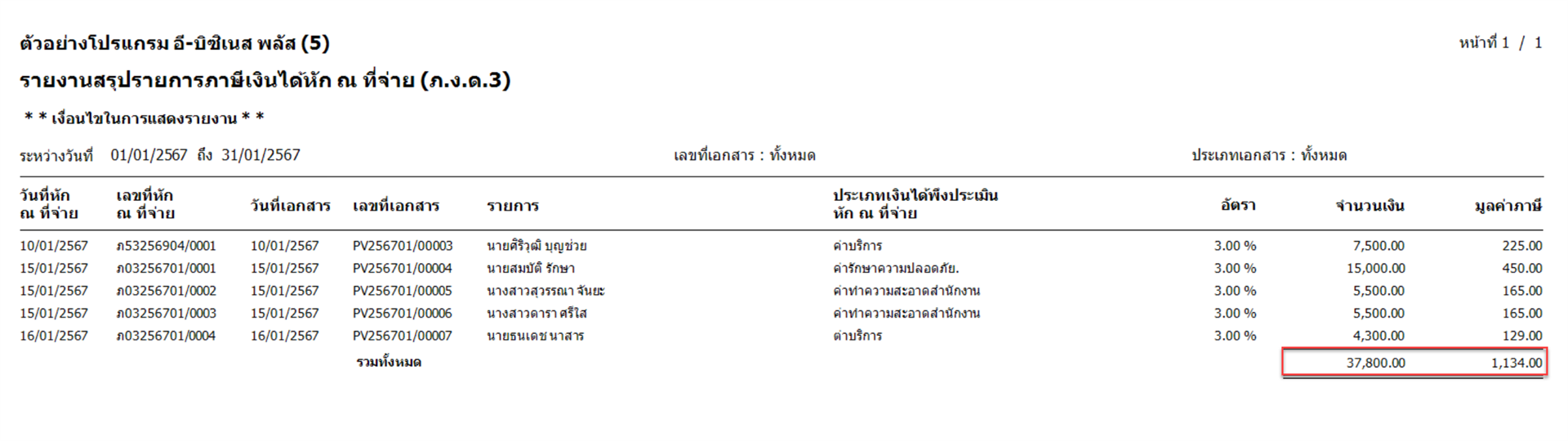

- รายงานสรุปรายการภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.3)

- งานบัญชี > รายงาน > ภาษีหัก ณ ที่จ่าย > รายงานภาษีเงินได้ หัก ณ ที่จ่าย > รายงานสรุปรายการภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.3)

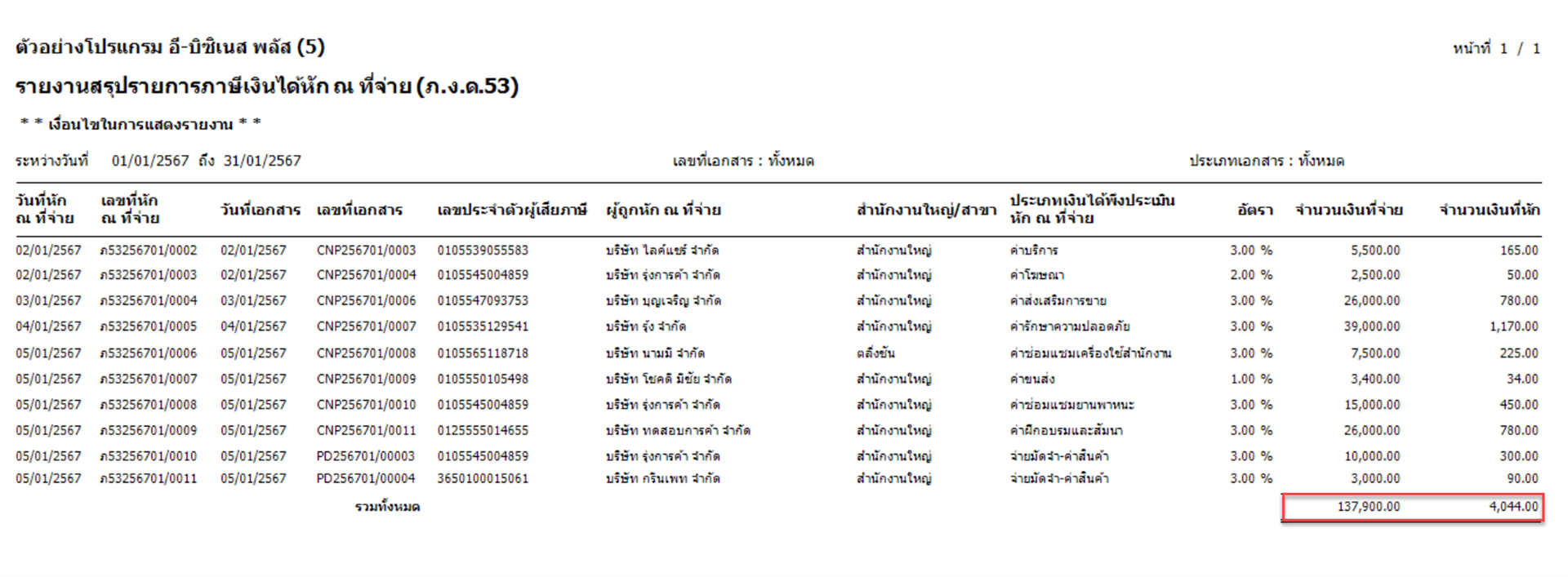

- รายงานสรุปรายการภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.53)

- งานบัญชี > รายงาน > ภาษีหัก ณ ที่จ่าย > รายงานภาษีเงินได้ หัก ณ ที่จ่าย > รายงานสรุปรายการภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.53)

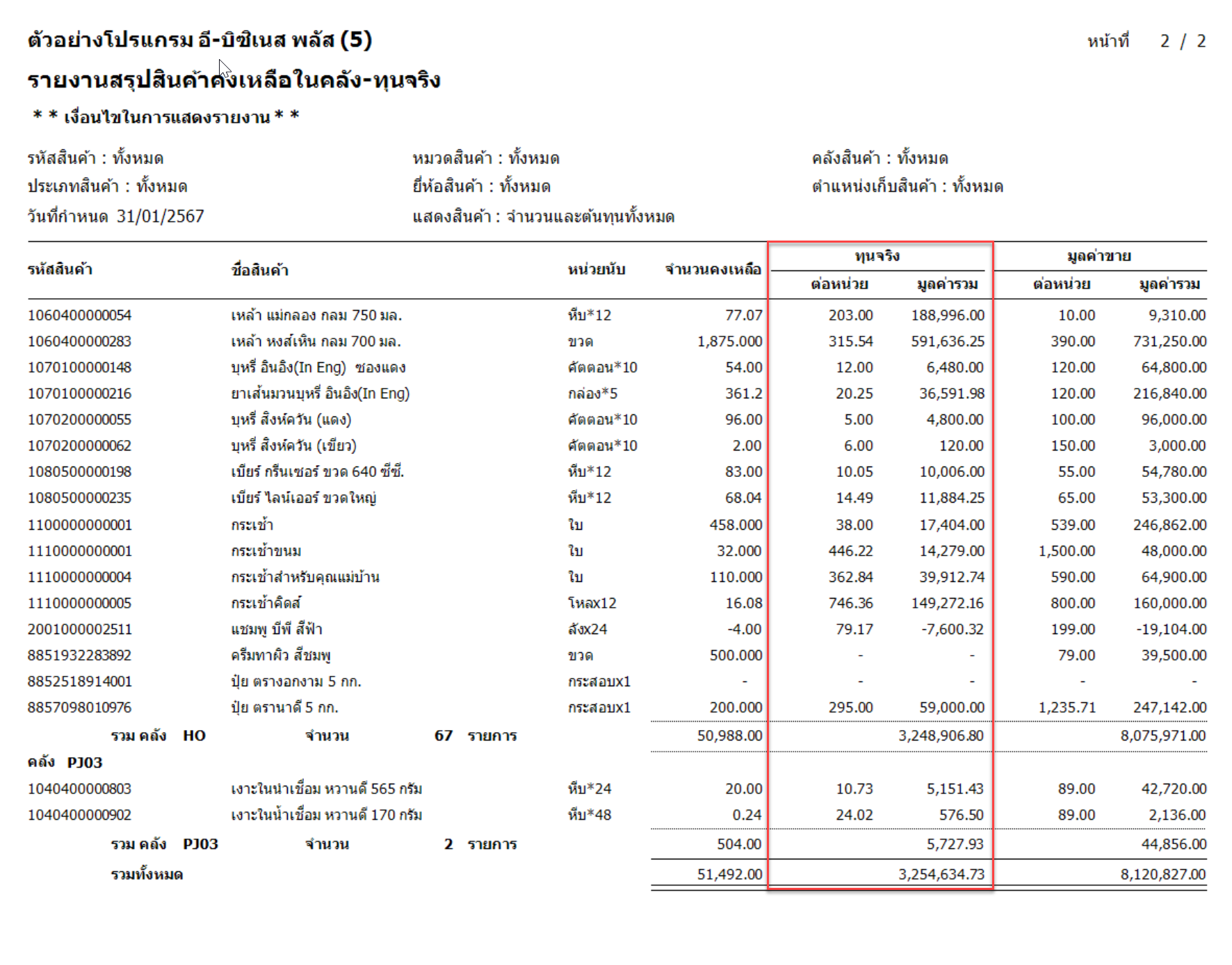

- รายงานสรุปสินค้าคงเหลือในคลัง-ทุนจริง

- งานบัญชี > รายงาน > รายงานสินค้าคงเหลือ และรายงานเคลื่อนไหวทุน-เฉพาะตำแหน่งเก็บ > รายงานสรุปสินค้าคงเหลือ พร้อมทุนตามตำแหน่งเก็บ > รายงานสรุปสินค้าคงเหลือในคลัง-ทุนจริง

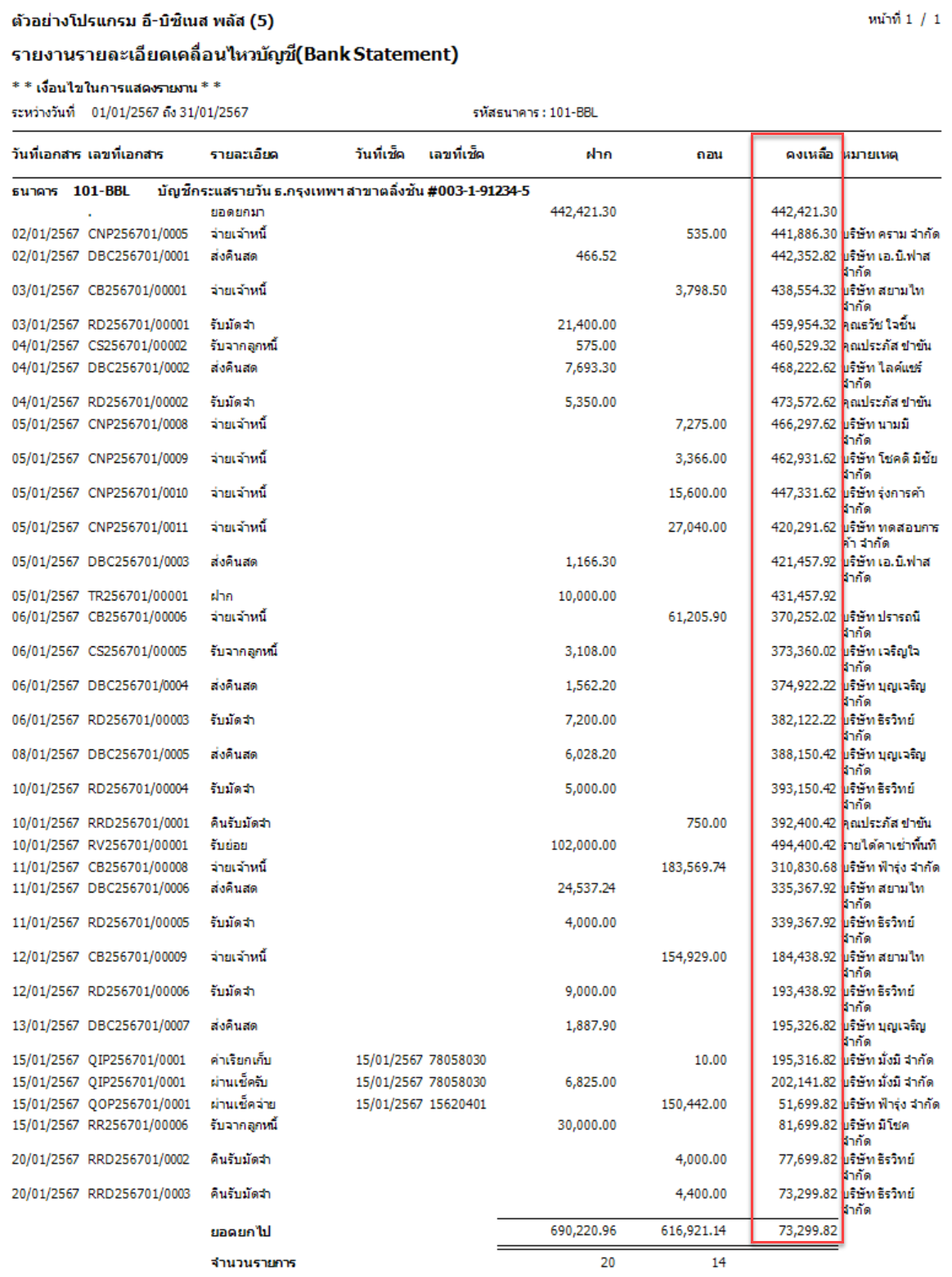

- รายงานรายละเอียดเคลื่อนไหบัญชี (Bank Statement)

- งานบัญชี > รายงาน > รายงานเอกสารเกี่ยวกับธนาคาร > รายงานเกี่ยวกับธนาคาร > รายงานรายละเอียดเคลื่อนไหบัญชี (Bank Statement)

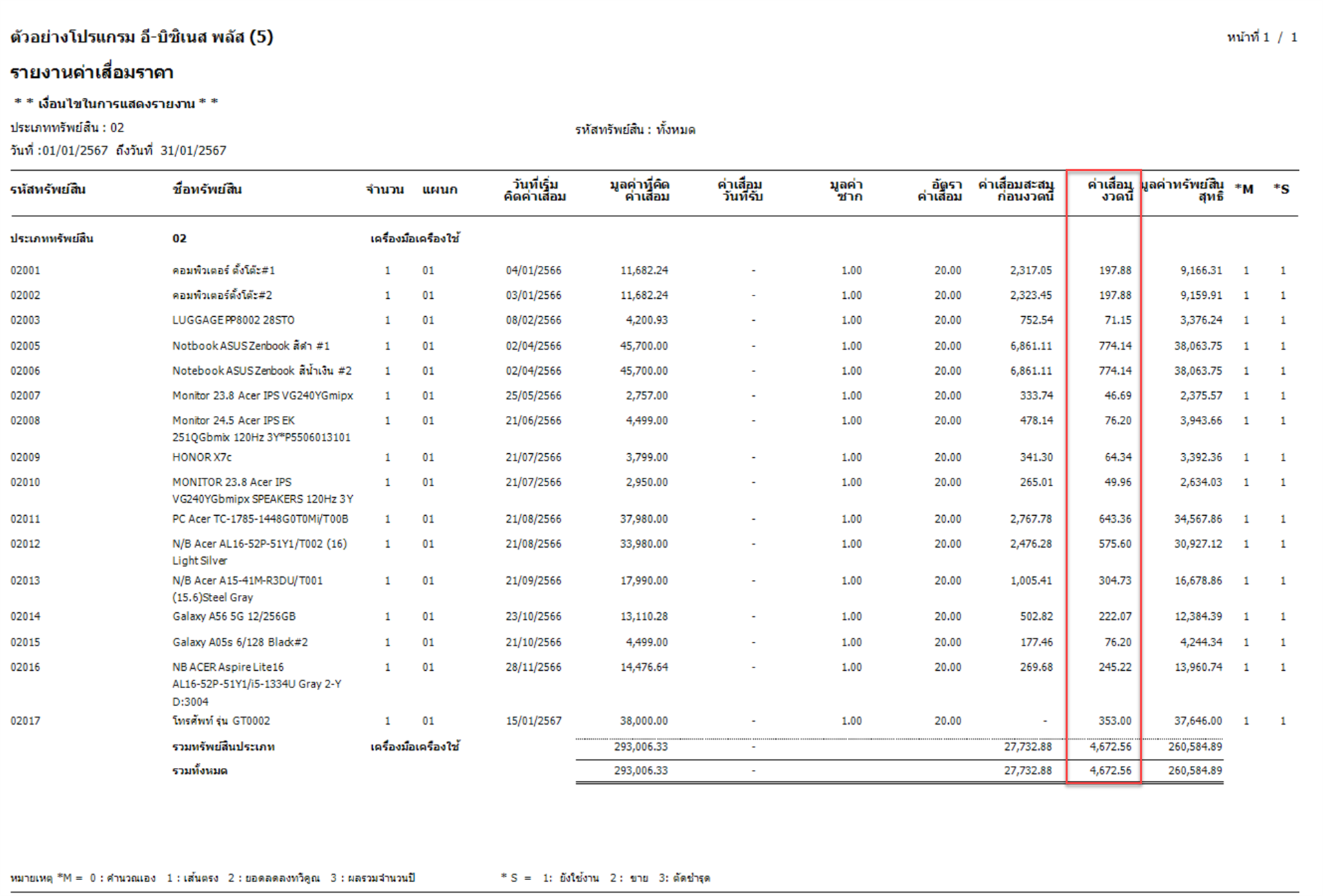

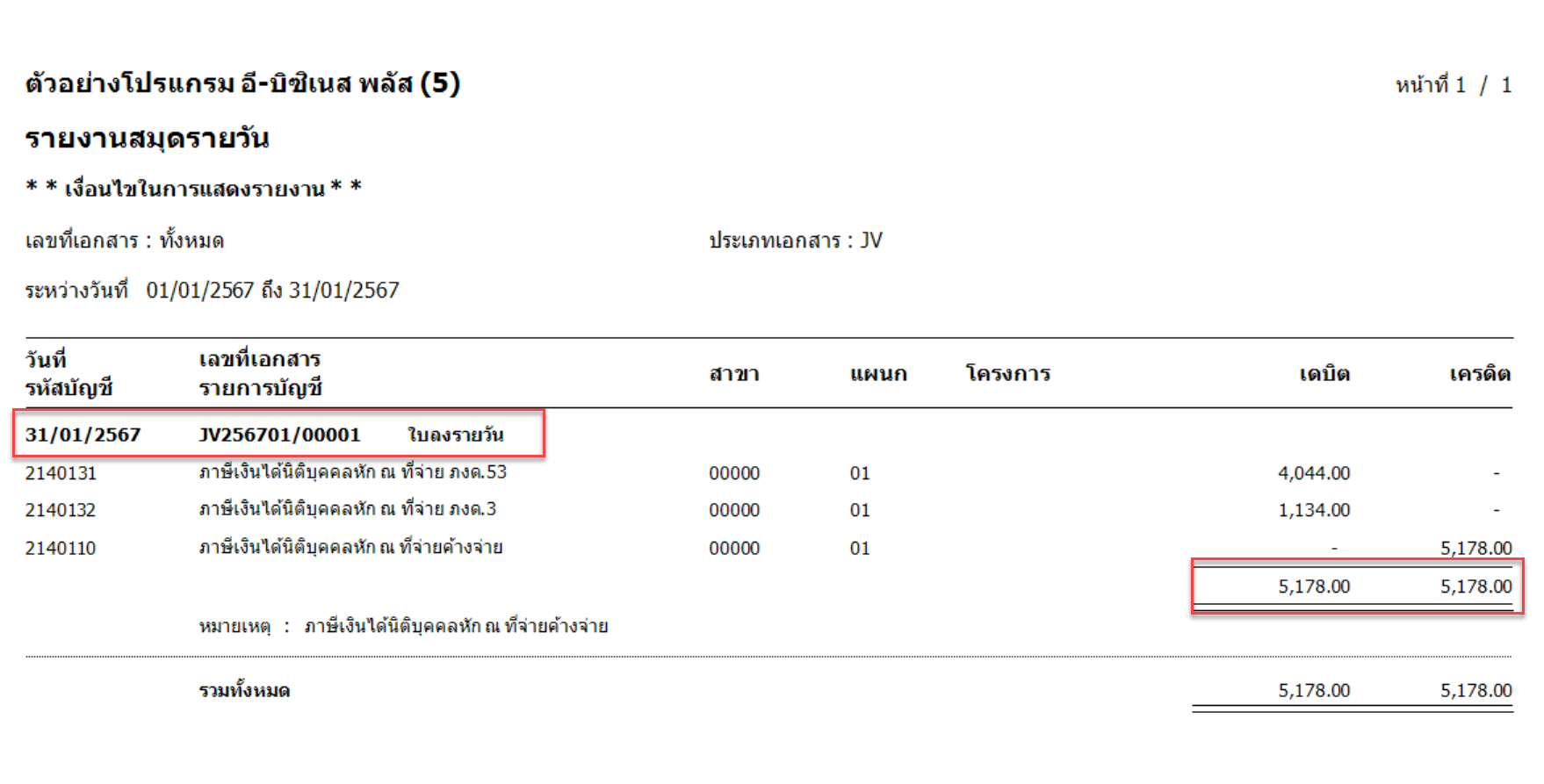

3) พิมพ์รายงานด้านทรัพย์สินและรายการปรับปรุง

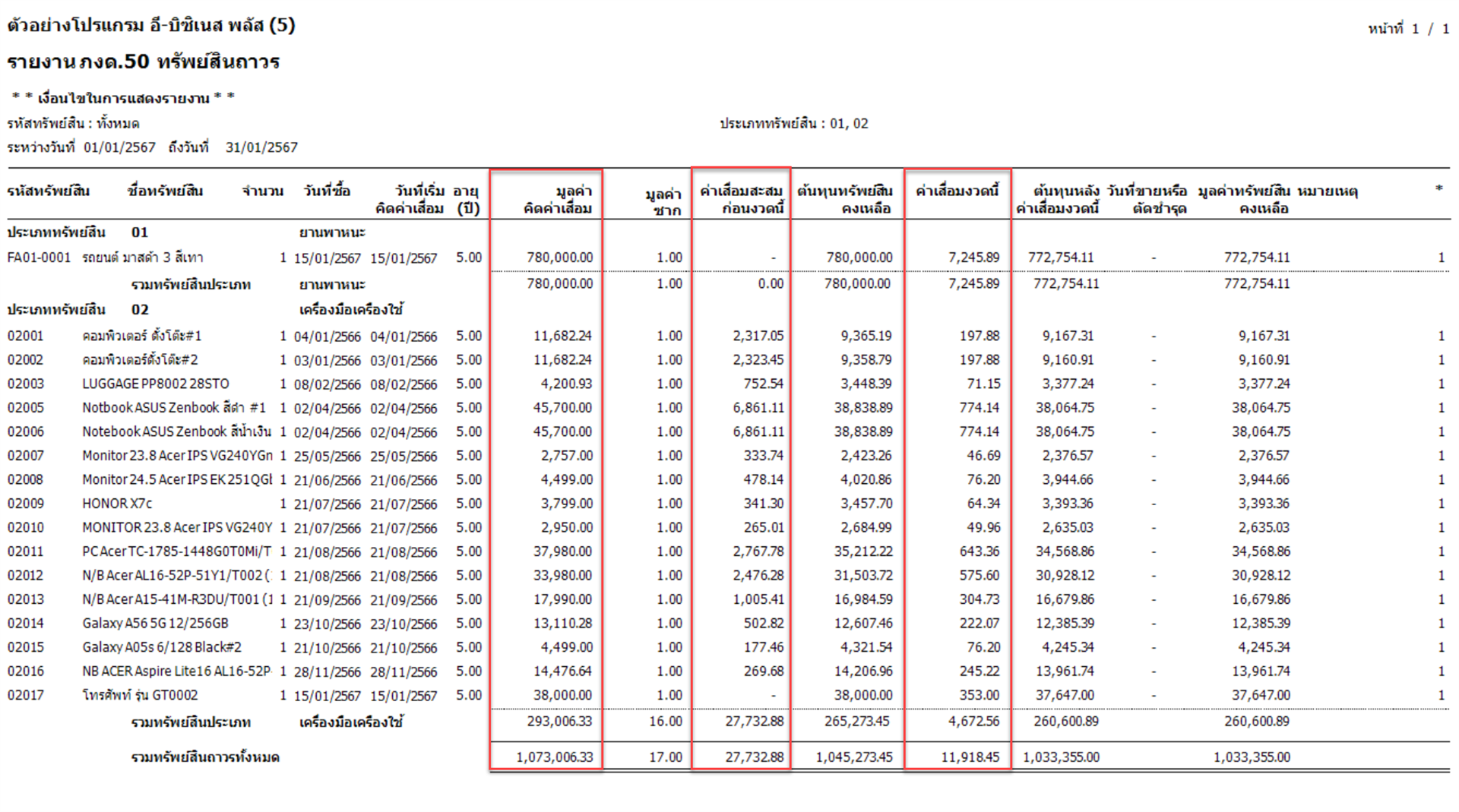

พิมพ์รายงานทะเบียนทรัพย์สิน, รายงานค่าเสื่อมราคา และรายงานสมุดรายวันปรับปรุง เพื่อใช้ยืนยันความถูกต้องของทรัพย์สิน ค่าเสื่อม และรายการปรับปรุงก่อนสรุปงบ

- รายงาน ภ.ง.ด.50 ทรัพย์สินถาวร

- งานบัญชี > รายงาน > รายงานทรัพย์สินถาวร > รายงาน ภ.ง.ด.50 (ทรัพย์สินถาวร) > รายงาน ภ.ง.ด.50 ทรัพย์สินถาวร

-

- รายงาน ภ.ง.ด.50 ทรัพย์สินถาวร

- งานบัญชี > รายงาน > รายงานทรัพย์สินถาวร > ค่าเสื่อมราคา > รายงานค่าเสื่อมราคา

- รายงาน ภ.ง.ด.50 ทรัพย์สินถาวร

- งานบัญชี > รายงาน > รายงานสมุดรายวัน > รายงานสมุดรายวัน

ประโยชน์ที่ได้รับ:

- ช่วยให้ตรวจสอบงบได้ครบทุกด้านก่อนปิดงวด

- ลดความเสี่ยงจากยอดผิดหรือตกหล่น

- ทำให้การกระทบยอดและการสรุปงบเป็นระบบ

- เพิ่มความมั่นใจในความถูกต้องของงบการเงิน