ใครบ้างที่มีสิทธิ์ออกใบลดหนี้ ?

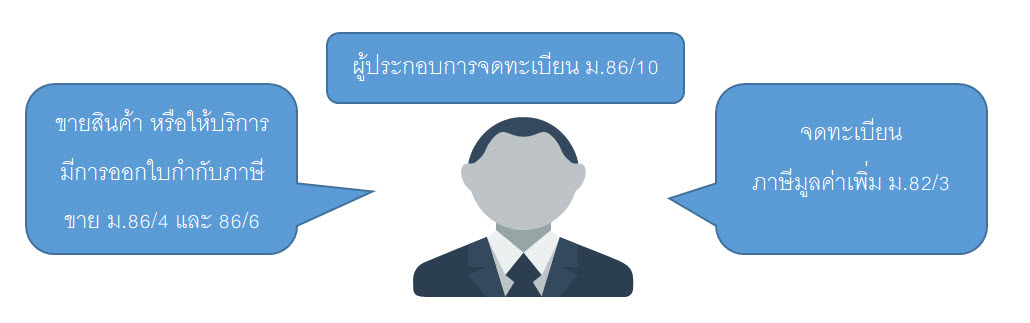

ผู้ประกอบการจดทะเบียนที่มีสิทธิออกใบลดหนี้ตามมาตรา 86/10 แห่งประมวลรัษฎากร จะต้องเข้าเงื่อนไขดังต่อไปนี้

(1) เป็นผู้ประกอบการจดทะเบียนที่คำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร

(2) มีการขายสินค้าหรือให้บริการโดยได้ออกใบกำกับภาษีซึ่งมีรายการตามมาตรา 86/4 หรือมาตรา 86/6 แห่งประมวลรัษฎากรแล้ว

กรณีใดบ้างที่ต้องออกใบลดหนี้ ?

ภายหลังได้ออกใบกำกับภาษีแล้วได้มีเหตุการณ์อย่างหนึ่งอย่างใดดังต่อไปนี้เกิดขึ้นอันเป็นเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวนลดลงไม่ว่าทั้งหมดหรือบางส่วน

(ก) มีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหาย หรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริงหรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ข) มีการลดราคาค่าบริการเนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวน คำนวณราคาค่าบริการผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ค) ได้รับสินค้าที่ขายกลับคืนมาเนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ง) ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

(จ) ผู้ประกอบการจดทะเบียนได้มีการจ่ายคืนเงินจ่ายล่วงหน้าเงินประกัน เงินมัดจำ เงินจอง หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อตกลงทางการค้า

(ฉ) มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน

(ช) มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

(ซ) มีการบอกเลิกสัญญาบริการเนื่องจากการให้บริการบกพร่องหรือให้บริการผิดข้อกำหนดที่ตกลงกัน

(ฌ) มีการบอกเลิกสัญญาบริการเนื่องจากไม่มีการให้บริการตามสัญญา

รายละเอียดใบลดหนี้จำเป็นต้องมี

ใบลดหนี้ตามวรรคหนึ่งต้องมีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า "ใบลดหนี้" ในที่ที่เห็นได้เด่นชัด

(2) ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้หรือใบลดหนี้ และในกรณีที่ตัวแทนเป็นผู้ออกใบเพิ่มหนี้หรือใบลดหนี้ในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 แห่งประมวลรัษฎากร ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

(3) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(4) วัน เดือน ปี ที่ออกใบเพิ่มหนี้หรือใบลดหนี้

(5) หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม ถ้ามี มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บเพิ่มสำหรับส่วนต่างนั้นในกรณีของใบเพิ่มหนี้ และจำนวนภาษีมูลค่าเพิ่มที่ใช้คืนสำหรับส่วนต่างนั้นในกรณีของใบลดหนี้

(6) คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

หมายเหตุ : รายการตามวรรคสองจะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

มูลค่าของสินค้าหรือบริการตามวรรคสอง (5) หมายความถึงมูลค่ารวมทั้งหมดตามใบกำกับภาษีที่เป็นเหตุให้มีการเพิ่มหนี้หรือลดหนี้ มูลค่ารวมทั้งหมดที่ถูกต้อง มูลค่ารวมทั้งหมดของส่วนต่าง และจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บเพิ่มหรือใช้คืนสำหรับส่วนต่าง

สาเหตุในการออกใบลดหนี้ตามวรรคสอง (6) ให้แสดงเฉพาะสาเหตุและรายการสินค้าหรือบริการที่คลาดเคลื่อนเท่านั้น

สรุปความได้ว่า :

เอกสารใบลดหนี้ จะเกิดขึ้น หลังจากที่มีการออกใบกำกับภาษีขายเรียบร้อยแล้ว แต่เกิดเหตุการณ์ตามที่กล่าวมาข้างต้น ดังนั้นจะแบ่ง

การทำใบลดหนี้ ออกมาเป็น 2 กรณี คือ

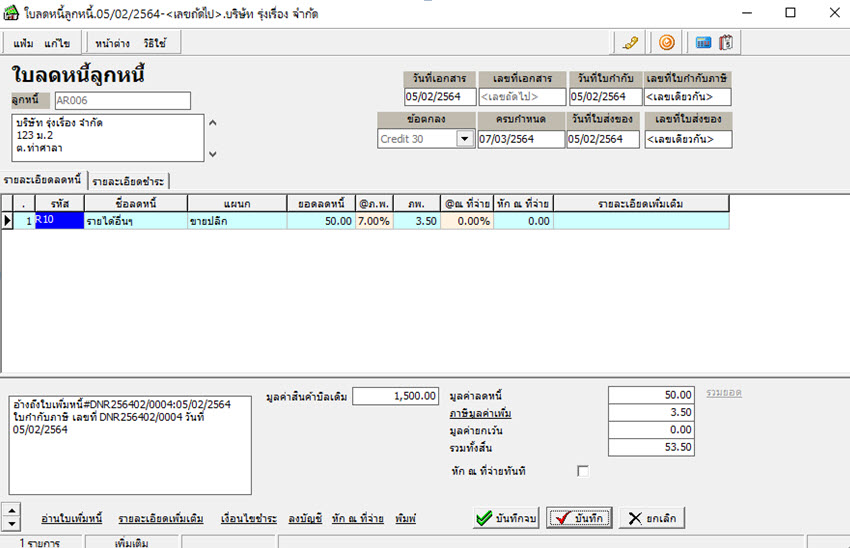

- ลดหนี้ เนื่องจากราคาสินค้าผิด ลดราคาสินค้า หรือยกเลิกสัญญา

โดยในโปรแกรม สามารถบันทึกได้ที่เอกสาร ใบลดหนี้ จะมองเป็นการลดหนี้ทางด้านงานการเงิน หรือลดหนี้แค่มูลค่าการเงินเท่านั้น

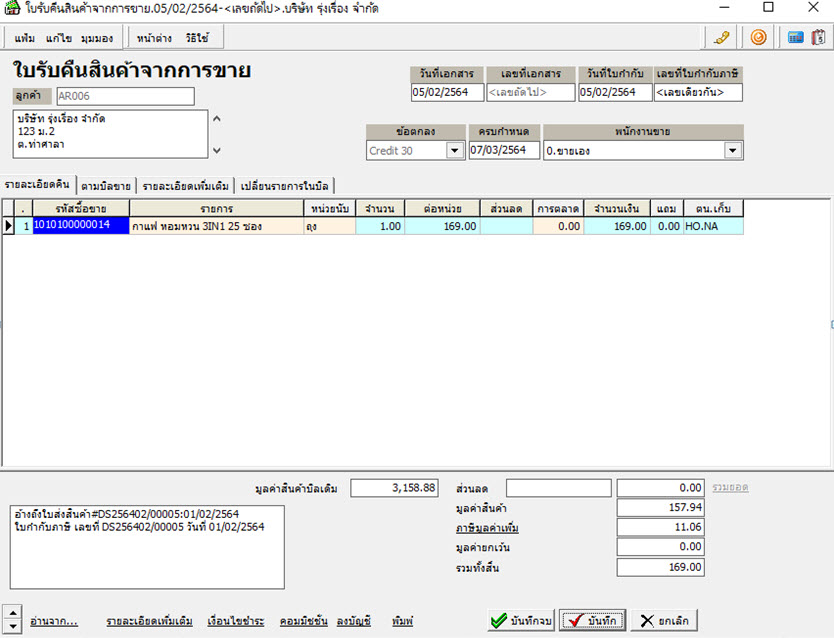

- ลดหนี้ เนื่องจากมีการคืนสินค้า

โดยในโปรแกรม สามารถบันทึกได้ที่เอกสาร ใบรับคืนสินค้า จะมองเป็นการรับคืนสินค้าทั้งทางด้านสต็อกสินค้า(จำนวนสินค้า) และทางด้านงานการเงิน (มูลค่าตัวเงินสินค้า)

รู้หรือไม่

ผู้ประกอบการจดทะเบียนตามข้อ 1 และข้อ 2 สามารถออกใบเพิ่มหนี้ 1 ฉบับ หรือใบลดหนี้ 1 ฉบับ โดยอ้างถึงใบกำกับภาษีเดิมมากกว่า 1 ฉบับก็ได้ และรายการตามข้อ 3(5) หรือ (6) ผู้ประกอบการจดทะเบียนสามารถใช้เอกสารแนบใบเพิ่มหนี้หรือใบลดหนี้อ้างถึงใบกำกับภาษีเป็นรายใบกำกับภาษีก็ได้

อ้างอิง : https://www.rd.go.th/3574.html