Q : สต๊อกต้นปีเช็กยังไง

A: สต๊อกต้นปีเป็นข้อมูลตั้งต้นที่สำคัญในการคำนวณต้นทุนและบริหารสินค้าของกิจการ จึงจำเป็นต้องตรวจสอบความถูกต้องให้ตรงกับสต๊อกปลายปีก่อน เพื่อป้องกันความคลาดเคลื่อนของข้อมูล โดยมีรายละเอียดดังนี้

สาเหตุ

- สต๊อกต้นปีเป็นยอดยกมาจากสินค้าคงเหลือสิ้นปีของปีก่อน

- หากจำนวนหรือมูลค่าสินค้าไม่ถูกต้อง จะส่งผลต่อต้นทุนขายและงบการเงินของปีปัจจุบัน

- ความผิดพลาดมักเกิดจากสินค้าติดลบ หรือมีมูลค่าคงเหลือค้างอยู่ทั้งที่สินค้าไม่มีแล้ว

วัตถุประสงค์

เพื่อตรวจสอบว่ายอดสินค้าคงเหลือสิ้นปีของปีก่อนมีความถูกต้องทั้งด้านจำนวนและมูลค่า และพร้อมนำไปใช้เป็นยอดตั้งต้นของปีปัจจุบันในการปิดงบ

เป้าหมาย

- ตรวจสอบว่าสินค้าคงเหลือปลายปีมีสภาพข้อมูลถูกต้อง

- ตรวจสอบว่าไม่มีสินค้าติดลบ

- ตรวจสอบว่าไม่มีมูลค่าคงเหลือค้างอยู่ในรายการที่สินค้าไม่มีแล้ว

- ปรับปรุงยอดสต๊อกปลายปีให้ถูกต้องก่อนใช้เป็นยอดตั้งต้น

ขั้นตอนการปฏิบัติ

1) ตรวจสอบยอดสินค้าคงเหลือสิ้นปี

ตรวจสอบจำนวนและมูลค่าสินค้าคงเหลือ ณ สิ้นปี ว่าถูกต้องและสอดคล้องกับสภาพสินค้าจริงในระบบ

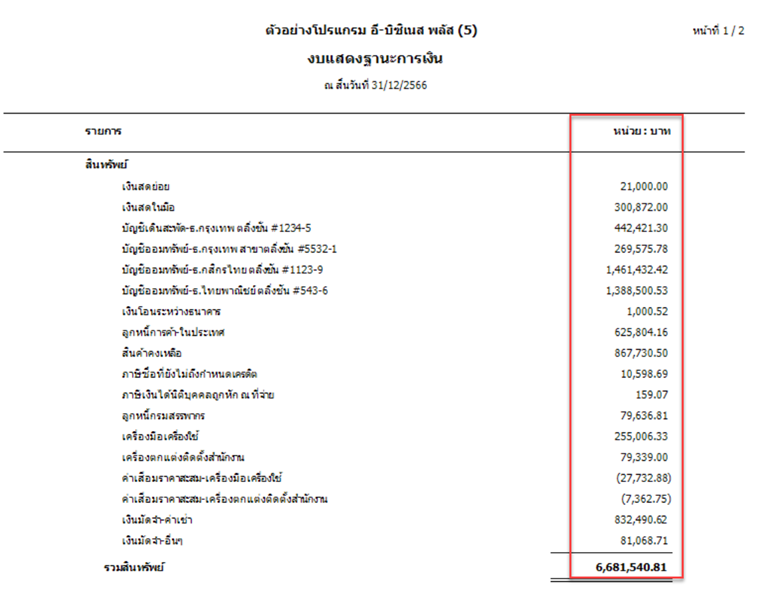

1.1) ตรวจสอบงบแสดงฐานะการเงิน ที่ผ่านการตรวจสอบ (Audited Balance Sheet) ณ วันสิ้นปีของปีก่อน

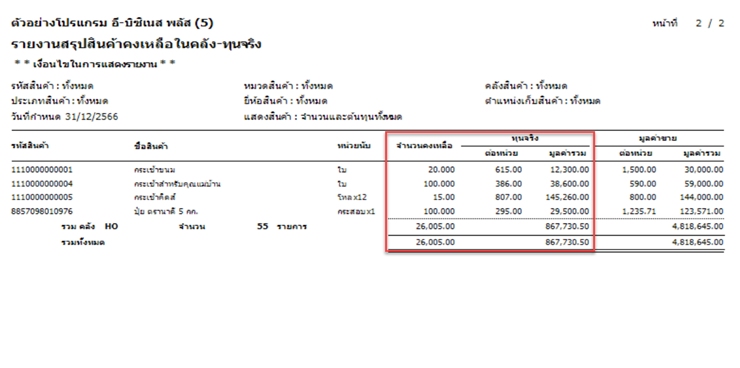

1.2) ยืนยันสินค้าคงเหลือตรงกับรายงานสินค้าคงเหลือ

2) ตรวจสอบความผิดปกติของรายการสินค้า

ตรวจสอบว่าจำนวนสินค้าไม่ติดลบ และไม่มีมูลค่าคงเหลือค้างอยู่ในรายการที่สินค้าไม่มีคงเหลือแล้ว

3) ตรวจนับและปรับปรุงสต๊อก

หากพบว่ายอดไม่ถูกต้อง ให้จัดทำใบตรวจนับสินค้าและยืนยันผลการตรวจนับ เพื่อใช้ปรับปรุงสต๊อกปลายปีให้ถูกต้องก่อนนำไปใช้เป็นยอดตั้งต้นของปีปัจจุบัน

ประโยชน์ที่ได้รับ

- ทำให้ยอดสต๊อกต้นปีถูกต้องและเชื่อถือได้

- ลดความคลาดเคลื่อนของต้นทุนขายและมูลค่าสินค้าคงเหลือ

- ช่วยให้การปิดงบปีปัจจุบันมีความถูกต้องมากขึ้น

- ลดปัญหาการแก้ไขข้อมูลย้อนหลังในงานสต๊อกและบัญชี