Q : รายการปรับปรุงสิ้นงวดต้องทำอะไรบ้าง

A : การบันทึกรายการปรับปรุงสิ้นงวดหรือสิ้นปี เป็นขั้นตอนสำคัญในการจัดทำงบการเงินให้ถูกต้องและเป็นไปตามหลักบัญชี โดยผู้ใช้งานควรดำเนินการหลังจากตรวจสอบแล้วว่าเอกสารงานซื้อ ขาย รับ จ่าย คลังสินค้า และทรัพย์สิน ได้บันทึกครบถ้วนเรียบร้อยแล้ว เพื่อให้การปรับปรุงรายการสะท้อนข้อมูลที่ถูกต้อง ก่อนสรุปผลทางบัญชี โดยสามารถดำเนินการตามขั้นตอนดังต่อไปนี้

สาเหตุ:

- รายการปรับปรุงสิ้นงวดเป็นขั้นตอนเพื่อให้ข้อมูลบัญชีสะท้อนรายการทางการเงินได้ถูกต้องครบถ้วน

- หากยังไม่ปรับปรุงรายการสำคัญ อาจทำให้งบทดลองและงบการเงินคลาดเคลื่อน

- การปรับปรุงต้องทำหลังจากยืนยันว่าเอกสารงานประจำวันบันทึกครบแล้ว

วัตถุประสงค์:

เพื่อปรับปรุงรายการบัญชีที่ค้างอยู่หรือยังไม่สะท้อนในงวดนั้นให้ถูกต้องครบถ้วน และยืนยันความถูกต้องของงบทดลองก่อนสรุปงบการเงิน

เป้าหมาย:

- ยืนยันว่าเอกสารงานซื้อ ขาย รับ จ่าย คลัง และทรัพย์สินบันทึกครบแล้ว

- ปรับปรุงรายการสำคัญที่มีผลต่อยอดสิ้นงวดให้ถูกต้อง

- บันทึกรายการปรับปรุงผ่านสมุดรายวันทั่วไปครบถ้วน

- ตรวจสอบงบทดลองหลังปรับปรุงก่อนสรุปงบ

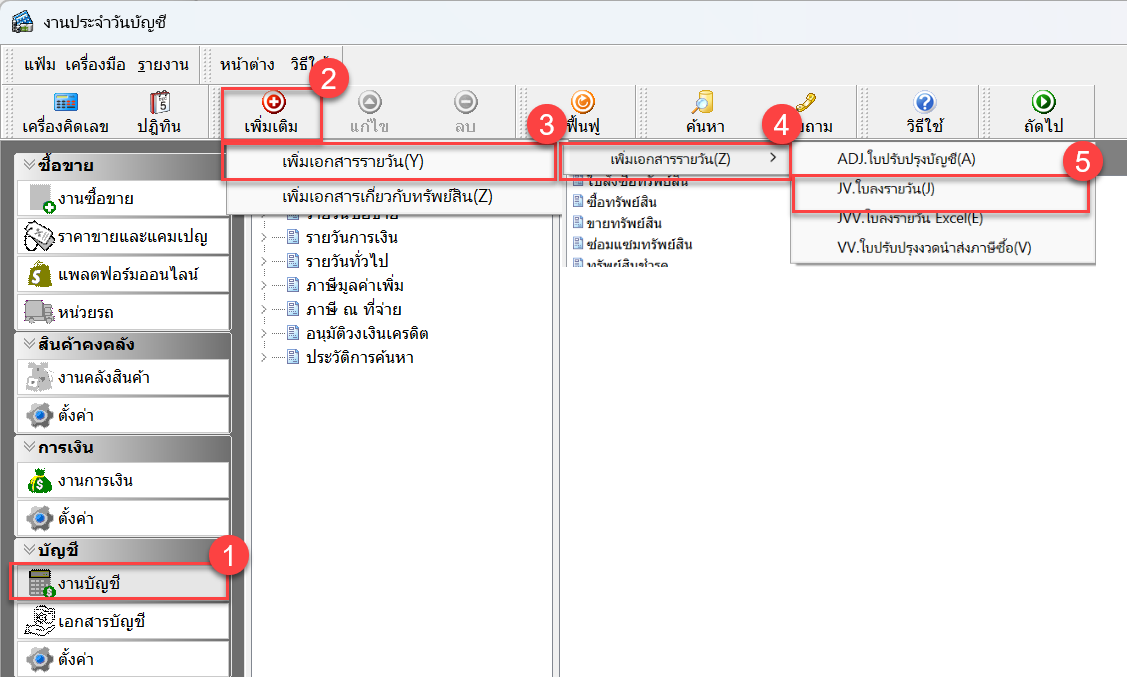

ขั้นตอนการปฏิบัติ:

1) ตรวจสอบความครบถ้วนของเอกสารต้นทาง

ยืนยันก่อนว่าเอกสารงานซื้อ ขาย รับ จ่าย คลังสินค้า และทรัพย์สิน ได้บันทึกครบถ้วนเรียบร้อยแล้ว เพื่อป้องกันการปรับปรุงบนข้อมูลที่ยังไม่สมบูรณ์

2) ดำเนินการกระทบยอดและปรับปรุงรายการสำคัญ

ตรวจสอบและปรับปรุงรายการหลัก ได้แก่ กระทบยอดธนาคาร ลูกหนี้ เจ้าหนี้ ภาษี สินค้าคงเหลือ ค่าเสื่อมราคา และรายการค้างรับค้างจ่าย ให้ถูกต้องตามเอกสารและข้อเท็จจริง

3) บันทึกและตรวจสอบผลหลังปรับปรุง

บันทึกรายการปรับปรุงผ่านสมุดรายวันทั่วไป แล้วตรวจสอบงบทดลองหลังปรับปรุง เพื่อยืนยันความถูกต้องก่อนสรุปงบการเงิน

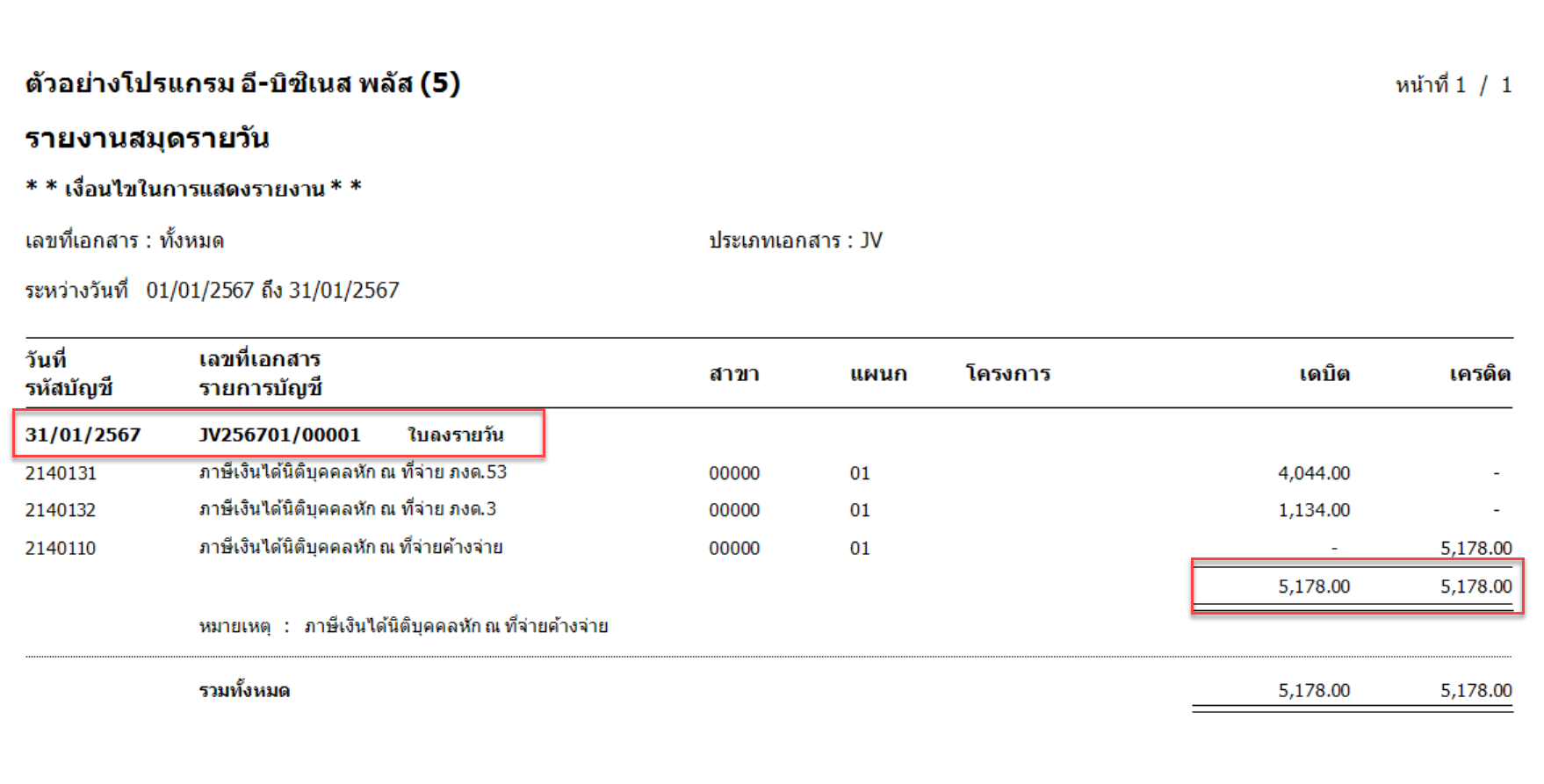

สามารถตรวจสอบรายงานสมุดรายวัน หลังจากปรับปรุงบัญชี

ประโยชน์ที่ได้รับ:

- ทำให้งบทดลองและงบการเงินถูกต้องมากขึ้น

- ลดความเสี่ยงจากรายการตกหล่นหรือยอดคลาดเคลื่อน

- ช่วยให้การปิดงวดและปิดงบเป็นระบบ

- เพิ่มความมั่นใจว่าข้อมูลพร้อมสำหรับการสรุปงบการเงิน