Q : ยอดลูกหนี้ - เจ้าหนี้ต้นปีเช็กยังไง

A:ยอดลูกหนี้และเจ้าหนี้ต้นปีเป็นข้อมูลตั้งต้นที่สำคัญในการบริหารหนี้และการเงินของกิจการ จึงจำเป็นต้องตรวจสอบให้ตรงกับยอดปลายปีก่อน และรายละเอียดรายตัว เพื่อป้องกันความคลาดเคลื่อนของข้อมูล โดยมีรายละเอียดดังนี้

สาเหตุ

- ยอดลูกหนี้และเจ้าหนี้ต้นปีเป็นยอดยกมาจากปลายปีของปีก่อน

- หากยอดรวม ยอดรายตัว หรือเอกสารคงค้างไม่ถูกต้อง จะส่งผลต่อความถูกต้องของงบการเงิน

- ความคลาดเคลื่อนมักเกิดจากการแก้ไขย้อนหลัง หรือการตัดชำระเอกสารไม่ครบถ้วน

วัตถุประสงค์

เพื่อตรวจสอบว่ายอดลูกหนี้และเจ้าหนี้ต้นปีถูกต้องทั้งในระดับยอดรวม รายการรายตัว และเอกสารคงค้าง เพื่อให้สามารถนำยอดไปใช้ในการปิดงบได้อย่างถูกต้อง

เป้าหมาย

- ตรวจสอบว่ายอดปลายปีและต้นปีเชื่อมต่อกันถูกต้อง

- ตรวจสอบว่ายอดรวม ยอดรายตัว และเอกสารคงค้างตรงกัน

- ตรวจพบความผิดปกติจากการแก้ไขย้อนหลังหรือการตัดชำระไม่ครบ

- ยืนยันความพร้อมของยอดก่อนนำไปใช้ปิดงบ

ขั้นตอนการปฏิบัติ

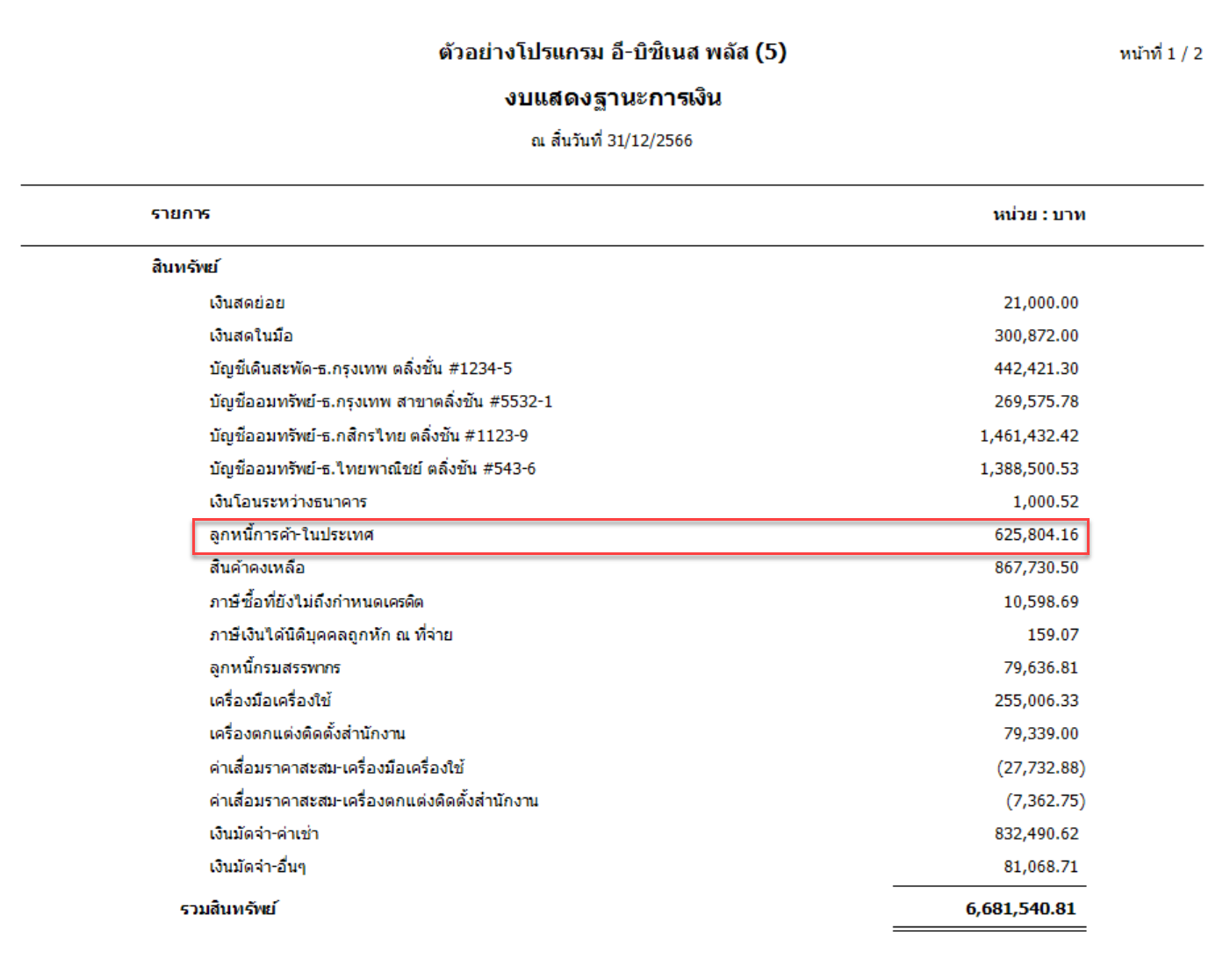

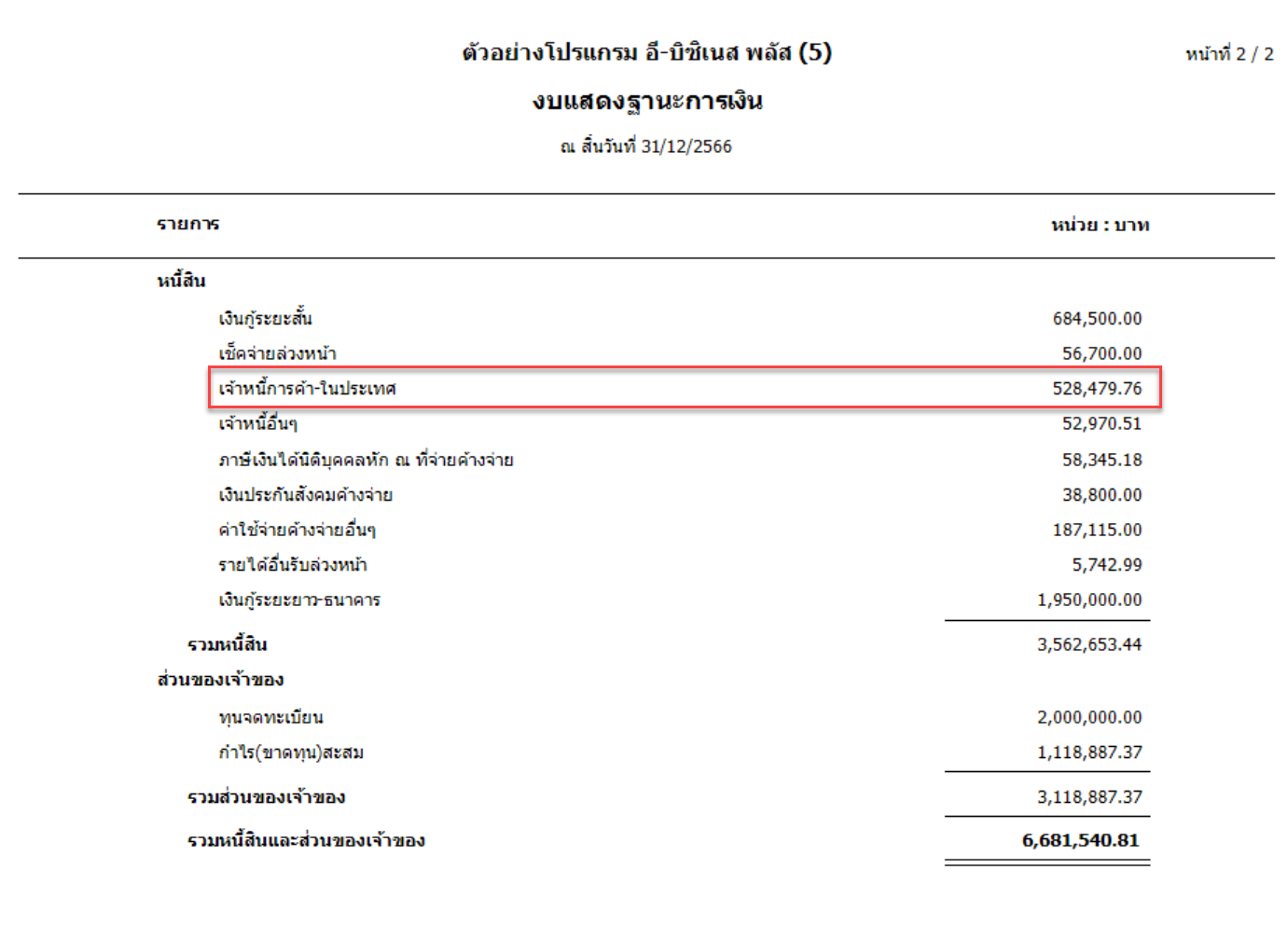

1) ตรวจสอบรายงานอายุลูกหนี้และเจ้าหนี้คงค้างปลายปี

เปรียบเทียบยอดคงค้างปลายปีของปีก่อน เพื่อยืนยันยอดลูกหนี้และเจ้าหนี้ที่ต้องยกมาต้นปี

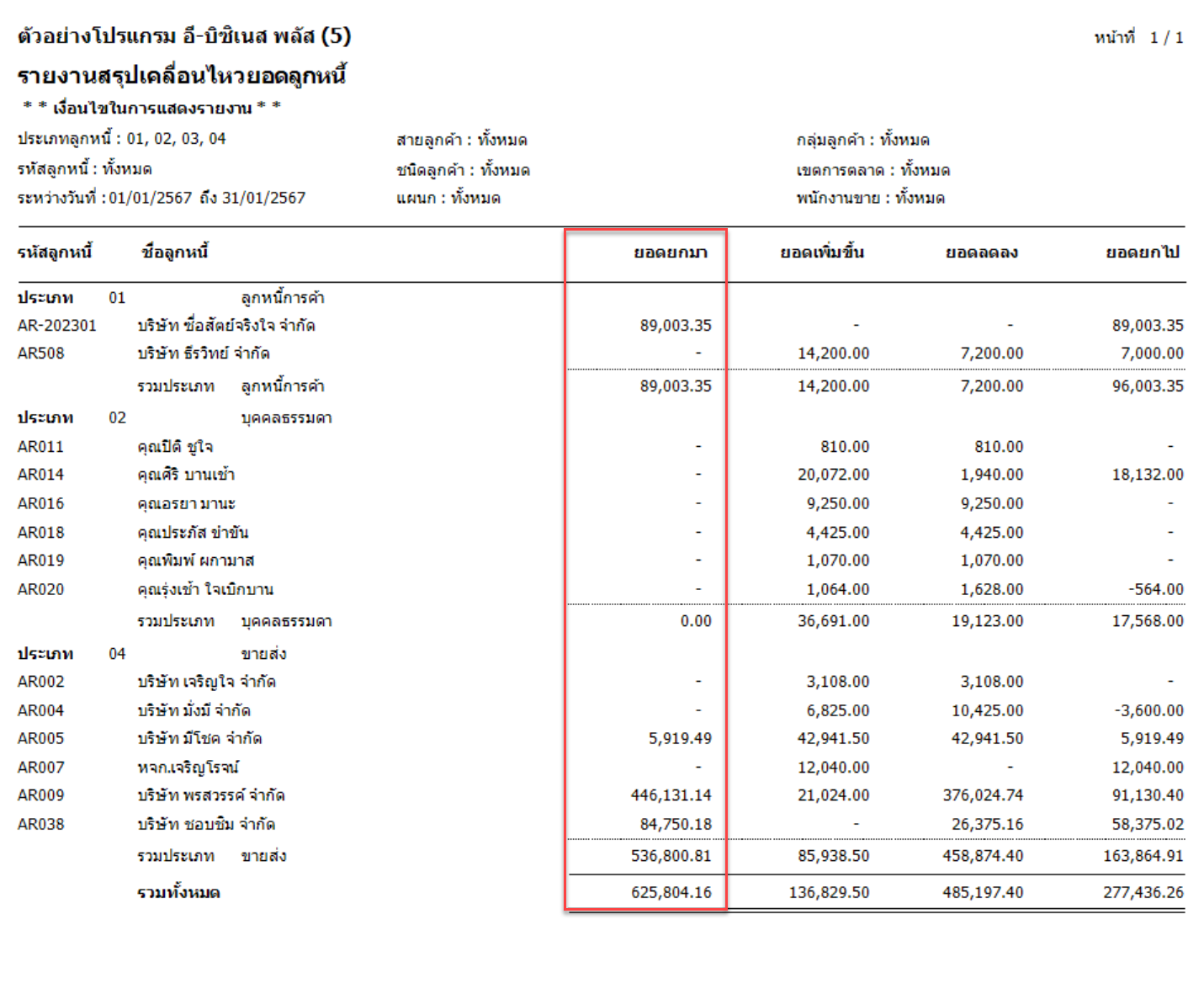

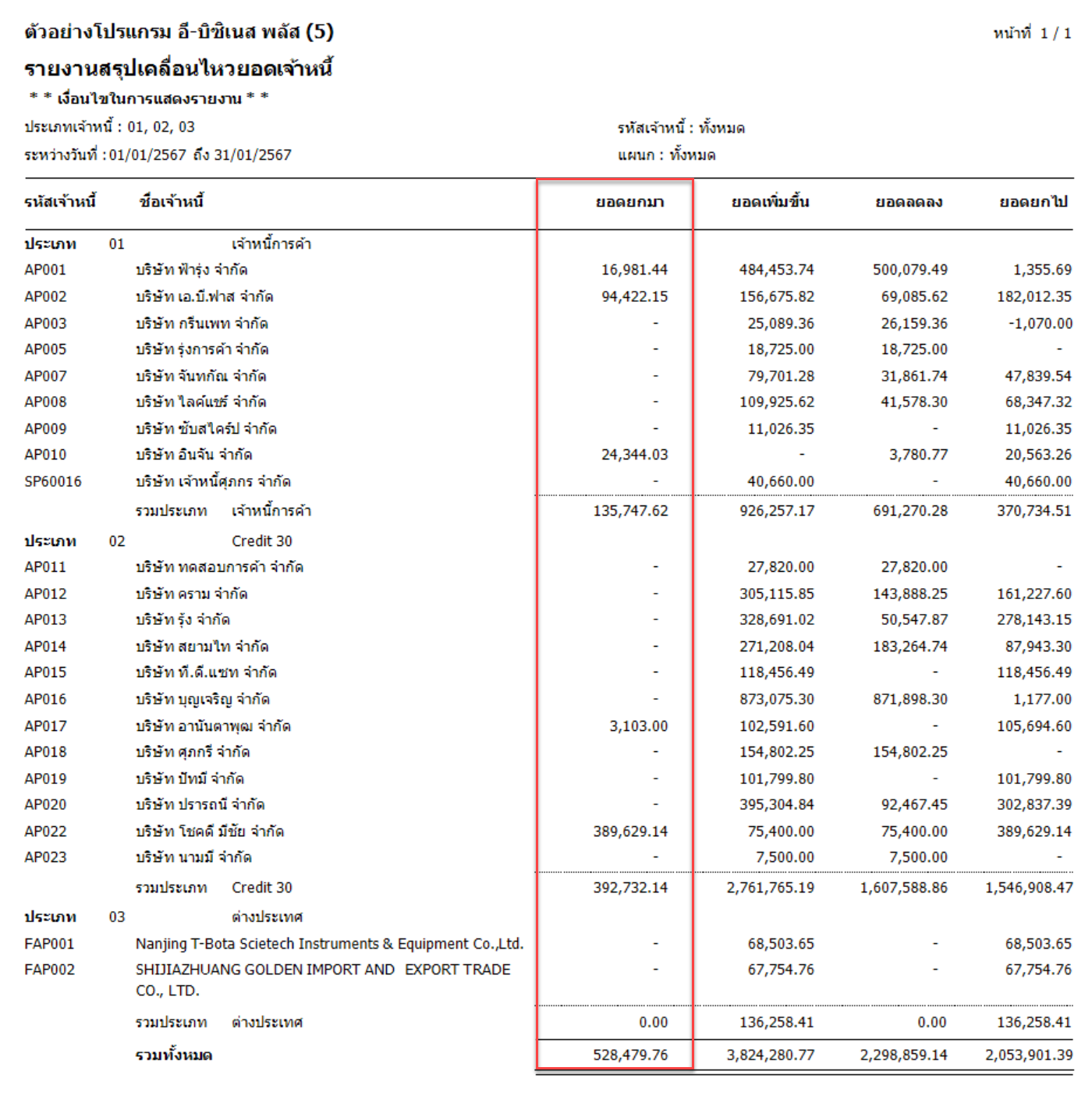

2) ตรวจสอบรายงานรายละเอียดลูกหนี้และเจ้าหนี้

ตรวจสอบต่อในรายงานรายละเอียดยอดลูกหนี้และเจ้าหนี้ เพื่อยืนยันว่ายอดรวม ยอดรายตัว และเอกสารคงค้างตรงกัน

- รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-ลูกหนี้ > รายงานเคลื่อนไหวลูกหนี้ > รายงานสรุปเคลื่อนไหวยอดลูกหนี้

- รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

- งานบัญชี > รายงาน > รายงานสำหรับหัวหน้างาน-เจ้าหนี้ > รายงานเคลื่อนไหวเจ้าหนี้ > รายงานสรุปเคลื่อนไหวยอดเจ้าหนี้

3) ตรวจสอบความผิดปกติของรายการ

หากพบว่ายอดไม่ตรง ให้ตรวจสอบการแก้ไขย้อนหลัง และการตัดชำระของเอกสารแต่ละใบก่อนนำยอดไปใช้ในการปิดงบ

ประโยชน์ที่ได้รับ

- ทำให้ยอดลูกหนี้และเจ้าหนี้ต้นปีถูกต้อง

- ลดความคลาดเคลื่อนของงบการเงินและรายงานคงค้าง

- ช่วยให้ตรวจสอบเอกสารคงค้างได้ครบถ้วน

- ลดความเสี่ยงจากการใช้ยอดผิดในการปิดงบ