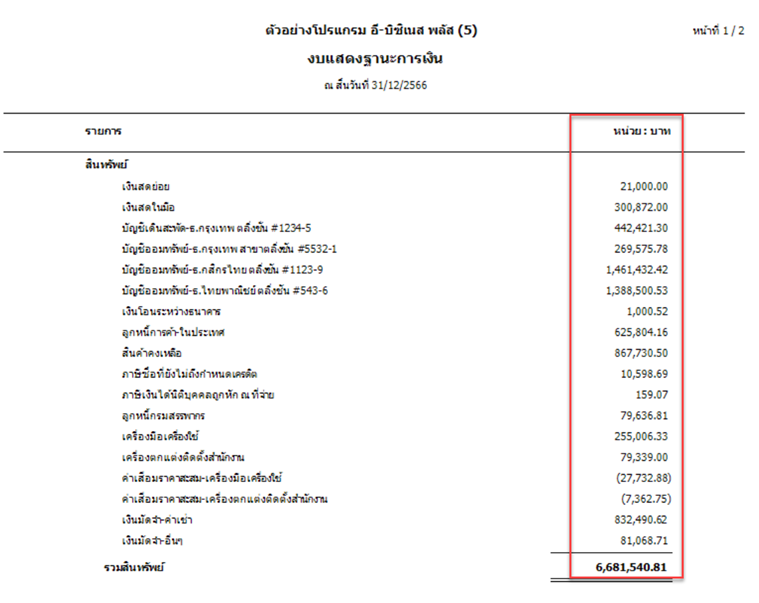

Q : ยอดยกมาจากปีก่อนตรวจยังไง

A: ยอดยกมาจากปีก่อนถือเป็นข้อมูลตั้งต้นที่สำคัญในการจัดทำบัญชีของงวดปัจจุบัน จึงจำเป็นต้องตรวจสอบความถูกต้องให้ตรงกับงบการเงินเดิม เพื่อป้องกันความคลาดเคลื่อนของข้อมูล โดยมีรายละเอียดสาเหตุ เป้าหมาย วัตถุประสงค์ และประโยชน์ที่ได้รับ ดังนี้

สาเหตุ

- ยอดยกมาจากปีก่อนเป็นฐานข้อมูลตั้งต้นของงวดบัญชีปัจจุบัน

- หากยอดยกมาไม่ถูกต้อง จะส่งผลให้ยอดสะสมของปีปัจจุบันคลาดเคลื่อน

- ความผิดพลาดมักเกิดจากยอดยกไปและยอดยกมาไม่ตรงกัน หรือมีการปรับปรุงไม่ครบถ้วน

วัตถุประสงค์:

เพื่อตรวจสอบว่ายอดคงเหลือสิ้นปีของปีก่อนเชื่อมต่อกับยอดต้นปีของปีปัจจุบันได้ถูกต้อง และยืนยันว่าบัญชีสำคัญมียอดยกมาที่ตรงกันก่อนเริ่มตรวจสอบหรือปิดงวดในปีปัจจุบัน

เป้าหมาย

- ตรวจสอบว่ายอดยกไปของปีก่อนตรงกับยอดยกมาของปีปัจจุบัน

- ตรวจสอบให้ครบทุกบัญชี โดยเฉพาะบัญชีสินทรัพย์ หนี้สิน และทุน

- แก้ไขความคลาดเคลื่อนให้ถูกต้องก่อนเริ่มปิดงวดถัดไป

- ปรับปรุงรายการที่เกิดจากปีก่อนผ่านเอกสาร JV ให้เรียบร้อย

ขั้นตอนการปฏิบัติ

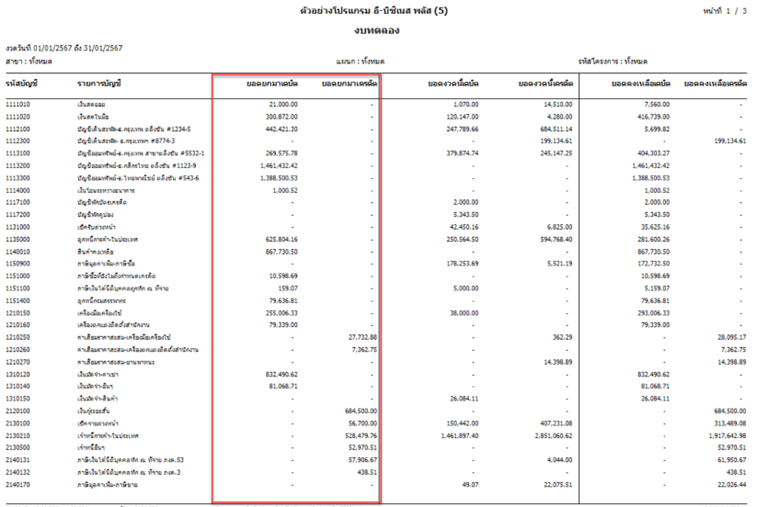

1) ตรวจสอบยอดสิ้นปีและต้นปี

เปรียบเทียบงวดสิ้นปีของปีก่อนกับงวดต้นปีของปีปัจจุบัน เพื่อตรวจสอบว่ายอดยกไปและยอดยกมาตรงกันหรือไม่

1.1) ตรวจสอบงบแสดงฐานะการเงิน ที่ผ่านการตรวจสอบ (Audited Balance Sheet) ณ วันสิ้นปีของปีก่อน

1.2) เปรียบเทียบกับยอดยกมาในระบบ ณ ปีที่ต้องการปิดงบ ต้องตรงกันทุกบัญชี

2) ตรวจสอบบัญชีสำคัญให้ครบถ้วน

ตรวจสอบทุกบัญชี โดยเน้นบัญชีสินทรัพย์ หนี้สิน และทุน ซึ่งเป็นกลุ่มบัญชีที่ต้องมียอดยกมาต่อเนื่องและถูกต้อง

3) ดำเนินการแก้ไขรายการที่ไม่ตรง

หากพบว่ายอดไม่ตรง ต้องแก้ไขให้ถูกต้องที่งวดสุดท้ายของปีก่อนหน้า และในกรณีที่เป็นผลจากการใช้งานปีก่อน ให้ปรับปรุงด้วยเอกสาร JV ในงานบัญชีก่อนเริ่มตรวจสอบหรือปิดงวดถัดไป

ประโยชน์ที่ได้รับ

- ทำให้ยอดตั้งต้นของปีปัจจุบันถูกต้อง

- ลดความคลาดเคลื่อนของงบการเงินระหว่างปี

- ช่วยให้การตรวจสอบและปิดงวดทำได้ต่อเนื่อง

- ลดความเสี่ยงในการแก้ไขรายการย้อนหลัง