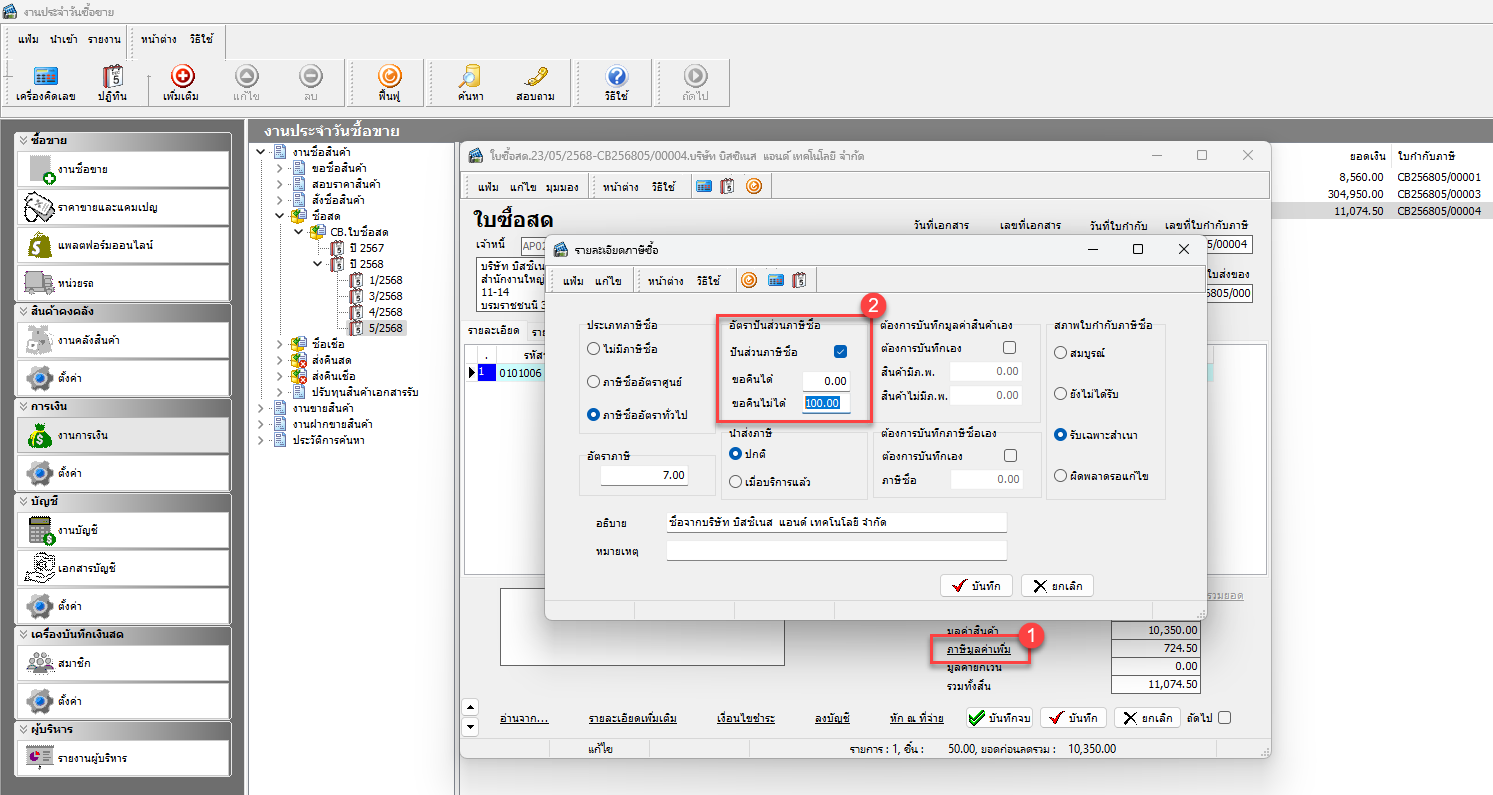

ในการทำธุรกรรมจัดซื้อ บ่อยครั้งที่องค์กรได้รับใบกำกับภาษีที่มีข้อมูลผิด เช่น ชื่อ/ที่อยู่/เลขประจำตัวผู้เสียภาษีไม่ตรง หรือออกเกินรอบภาษี ทำให้ไม่สามารถใช้ใบกำกับนั้น ยื่นขอเครดิตภาษีซื้อได้ หากไม่มีระบบรองรับหรือบันทึกแยกส่วนภาษีเหล่านี้อย่างถูกต้อง จะส่งผลให้เกิด ความผิดพลาดในการลงบัญชีและการยื่นแบบภาษีมูลค่าเพิ่ม (ภ.พ.30)

ระบบปันส่วนภาษีซื้อ จึงช่วยให้สามารถแยกภาษีที่เคลมไม่ได้ออกจากยอดรวม และลงบัญชีเป็น “ภาษีซื้อที่ไม่สามารถขอคืนได้” โดยอัตโนมัติ เพื่อรักษาความถูกต้องทางบัญชีและภาษี

วัตถุประสงค์

-

เพื่อแยกภาษีซื้อที่ไม่สามารถขอคืนได้ออกจากยอดรวมภาษีซื้อ

-

เพื่อให้การลงบัญชีและการยื่นแบบภาษีมูลค่าเพิ่มถูกต้องตามข้อกำหนดของกรมสรรพากร

-

ลดความเสี่ยงจากการใช้ใบกำกับผิดและป้องกันปัญหาทางภาษีในอนาคต

เป้าหมาย

-

ให้ฝ่ายบัญชีสามารถบริหารจัดการภาษีซื้อได้อย่างมีระบบ

-

สนับสนุนการวิเคราะห์เหตุผลของภาษีที่เคลมไม่ได้ในแต่ละกรณี

-

ช่วยให้เอกสารทางบัญชีและภาษีสะท้อนความจริงได้ครบถ้วนแม่นยำ

วิธีปฏิบัติ

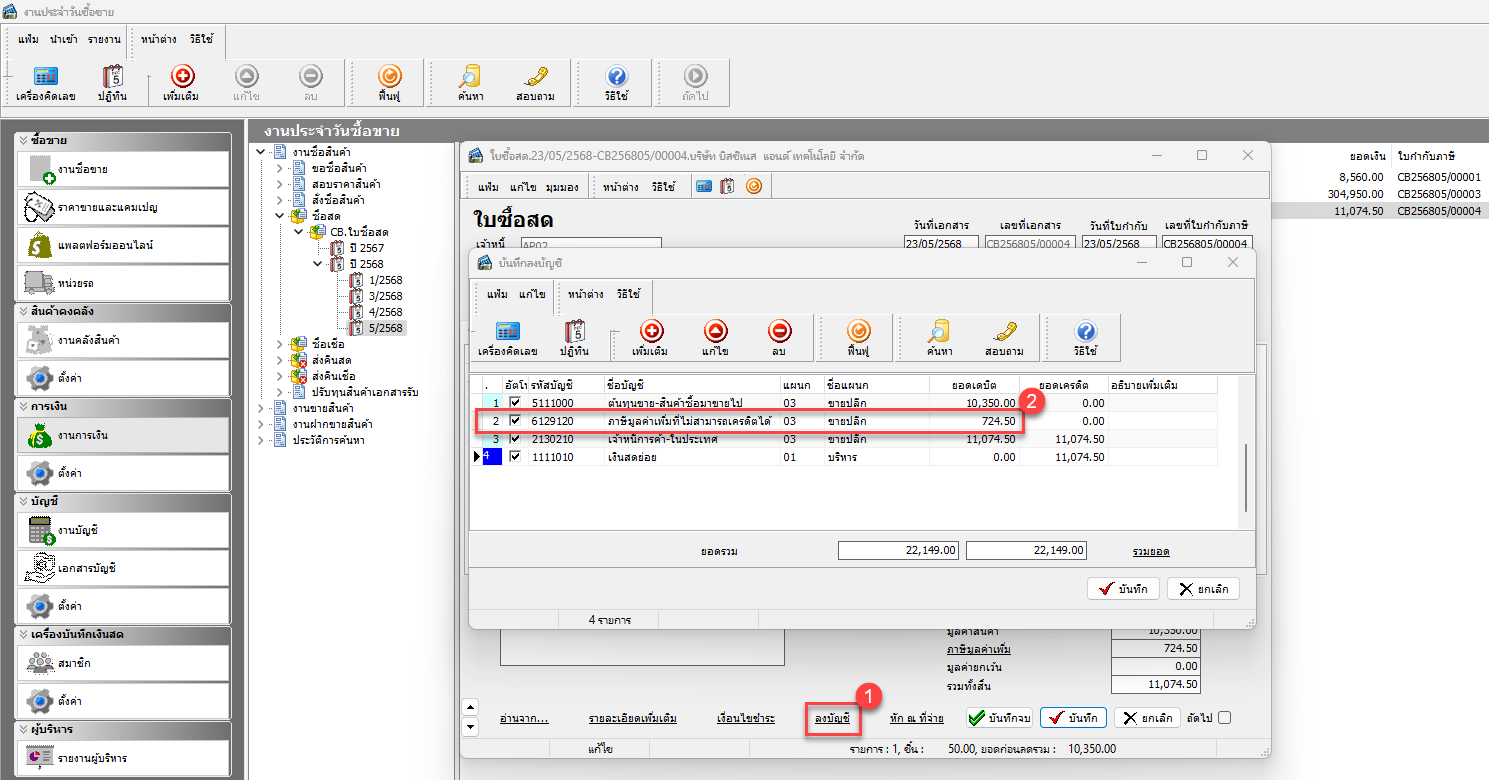

เมื่อทำการบันทึกเรียบร้อยแล้ว สามารถตรวจสอบการลงบัญชี โปรแกรมจะทำการลงบัญชีให้อัตโนมัติ

ประโยชน์ของรายงาน / ฟังก์ชันปันส่วนภาษีซื้อ

-

ช่วยแยกภาษีซื้อที่ไม่สามารถนำไปขอคืนออกจากยอดรวมภาษีซื้อ

เพื่อให้ยอดในรายงาน ภ.พ.30 ถูกต้อง

-

ระบบลงบัญชีให้โดยอัตโนมัติ

เช่น ลงในบัญชีค่าใช้จ่าย หรือบัญชีเฉพาะสำหรับภาษีที่เคลมไม่ได้

-

ลดความเสี่ยงทางภาษีและความผิดพลาดในการจัดทำงบการเงิน

-

ช่วยฝ่ายบัญชีมีข้อมูลชัดเจนในการวิเคราะห์เหตุผลที่ภาษีซื้อบางรายการไม่สามารถใช้ได้