คำถามที่มักถูกถามเป็นประจำๆ เกี่ยวกับงบกำไร (ขาดทุน)

|

งบกำไร (ขาดทุน) สุทธิทางบัญชี และ งบกำไร (ขาดทุน) สุทธิทางภาษี มีความแตกต่างกันอย่างไร ส่งผลต่อการยื่นแบบ ภ.ง.ด.50 ประจำปีของกิจการหรือไม่ หลายท่านยังมีข้อสงสัย และไม่เข้าใจในสิ่งที่นักบัญชีทำการสรุปออกมาให้ในการยื่นแบบ ผู้บริหารบางรายไม่มีความรู้ในเรื่องนี้ ว่ามีรายการอะไรบ้างที่ส่งผลให้เกิดความแตกต่างของงบกำไร (ขาดทุน) ทางบัญชี กับงบกำไร (ขาดทุน) ทางภาษี โดยมากเรามักคุ้นชินกับงบกำไร (ขาดทุน) ที่แสดงรายได้ หัก ค่าใช้จ่าย เท่ากับ กำไร (ขาดทุน) แต่มีรายได้ และค่าใช้จ่ายบางประเภทที่สรรพากรไม่ยอมรับ หรือได้รับการยกเว้นอีกหลายรายการ มาดูกันว่ามีอะไรบ้าง

1. |

รายได้ที่ให้ถือเป็นรายได้ รายได้บางรายการ หลักการบัญชีไม่ถือเป็นรายได้ แต่หลักภาษีอากรถือเป็นรายได้ มีผลทำให้กำไรทางภาษีจะสูงกว่ากำไรทางบัญชี เช่น เงินปันผล ดอกเบี้ยรับ เป็นต้น |

2. |

รายได้ที่ได้รับสิทธิยกเว้น รายได้บางรายการ หลักการบัญชีถือเป็นรายได้ แต่หลักภาษีอากรจะไม่ถือเป็นรายได้ มีผลทำให้กำไรทางภาษีจะต่ำกว่ากำไรทางบัญชี เช่น ค่าแห่งกู๊ดวิลล์ เงินส่วนแบ่งกำไรที่ได้จากกองทุนรวมที่จัดตั้งตาม พ.ร.บ.หลักทรัพย์และตลาดหลักทรัพย์ พ.ศ.2535 เป็นต้น |

3. |

รายจ่ายต้องห้าม รายจ่ายบางรายการ หลักการบัญชีถือเป็นรายจ่าย แต่หลักภาษีอากรไม่ถือเป็นรายจ่าย มีผลกำไรทางบัญชีจะต่ำกว่ากำไรทางภาษี เช่น ค่าเบี้ยปรับและหรือเงินเพิ่มภาษีอากร ค่าปรับทางอาญา เป็นต้น ตาม ม.65 ตรี (6) รายจ่ายต้องห้าม |

4. |

รายจ่ายที่หักได้เพิ่มขึ้น รายจ่ายบางรายการ หลักภาษีอากรกำหนดให้หักเป็นรายจ่ายได้มากกว่าหลักการบัญชี มีผลทำให้กำไรทางภาษีต่ำกว่ากำไรทางบัญชี เช่น เงินบริจาคให้แก่สถานศึกษา เงินส่งเสริมสนับสนุนการเรียนรู้และนันทนาการ เป็นต้น |

ซึ่งรายการดังกล่าวสามารถศึกษาเพิ่มเติมได้ที่เว็บไซด์กรมสรรพากร “วิธีกรอกใบแนบรายได้ที่รับการยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิ์หักได้เพิ่มขึ้น” ตามลิงค์ http://www.rd.go.th/publish/61491.0.html

เมื่อท่านทราบรายการแล้วว่า รายได้หรือค่าใช้จ่ายที่ไม่สามารถบันทึกรายการทางภาษีหรือสามารถบันทึกรายจ่ายได้เพิ่มขึ้นแล้ว ในส่วนของโปรแกรมบัญชีบริหาร สำเร็จรูป Business Plus ERP รองรับการทำงบกำไร (ขาดทุน) ทางบัญชี เป็น งบกำไร (ขาดทุน) ทางภาษีได้ เพื่อให้การจัดทำ ภ.ง.ด.50 ของท่านไม่เป็นอุปสรรคอีกต่อไป ทั้งนี้เรายังมีตัวอย่างรายการเพื่อให้เข้าใจง่ายขึ้นดังต่อไปนี้

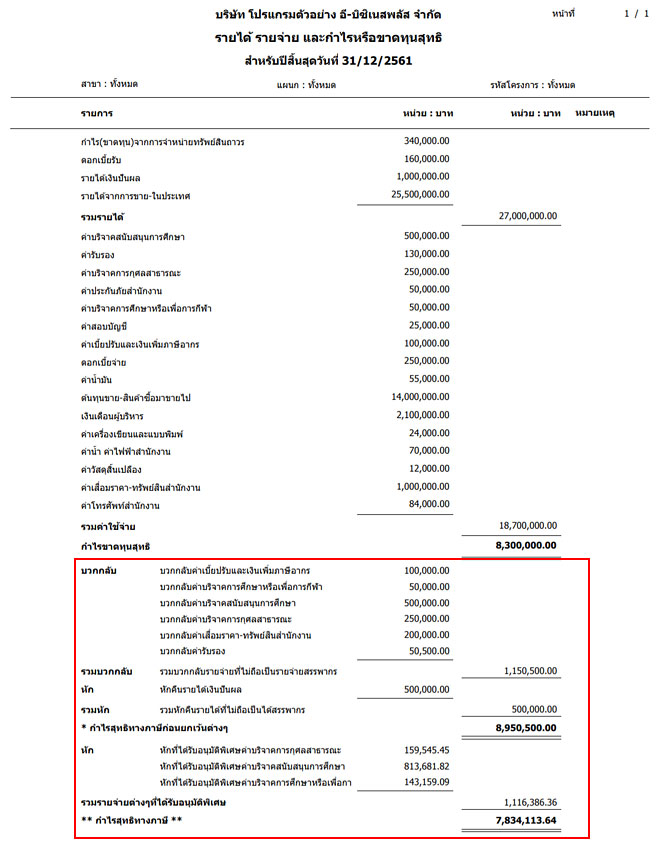

ตัวอย่างงบกำไร (ขาดทุน) ทางบัญชี บริษัท โปรแกรมตัวอย่าง อี-บิซิเนสพลัส จำกัด ปี 2561

จากตัวอย่างงบกำไร (ขาดทุน) มีรายการที่ต้องปรับปรุงรายการตามหลักของสรรพากรที่กำหนดไว้ทั้งส่วนที่เป็นรายได้ และค่าใช้จ่ายเพื่อให้เป็นงบกำไร (ขาดทุน) ทางภาษี ได้ง่ายๆ เพียงแค่ท่านทำรายการปรับปรุงรายการตามที่สรรพากรกำหนด เพียงเท่านี้ท่านจะได้งบกำไร (ขาดทุน) ทางภาษี ได้อย่างง่ายดาย

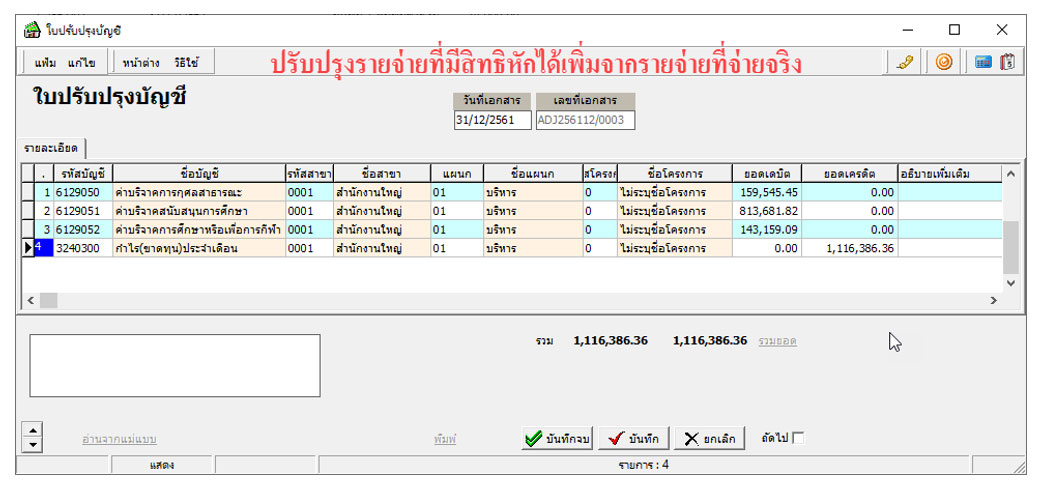

ตัวอย่างรายการปรับปรุง

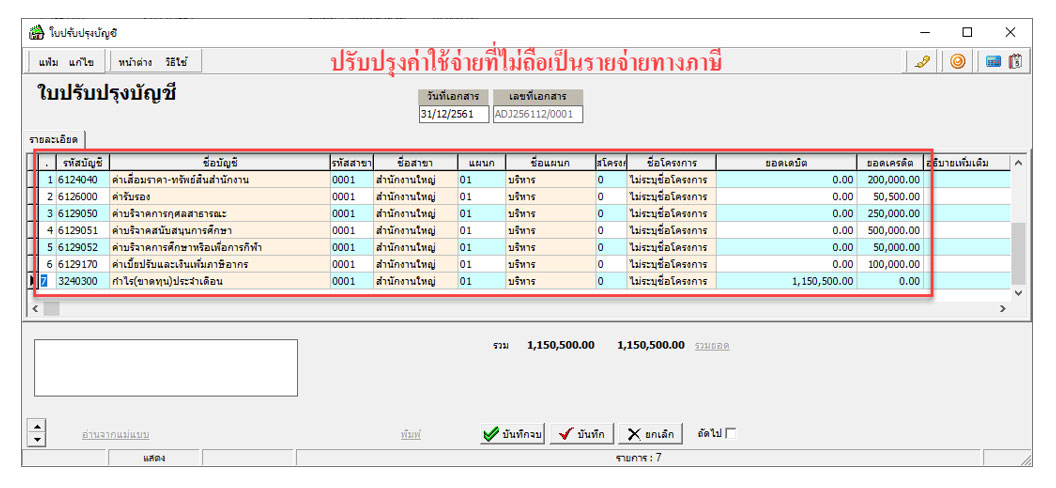

บวกกลับ รายจ่ายที่ไม่ถือเป็นรายจ่าย (ตาม ม.65 ทวิ, 65ตรี)

หัก รายได้ที่ให้ถือเป็นรายได้ตามประมวลรัษฎากร

หัก รายจ่ายที่หักได้เพิ่มขึ้น

เมื่อตรวจสอบรายการปรับปรุงรายได้ที่ได้รับการยกเว้นภาษีเงินได้ และรายจ่ายที่มีสิทธิหักได้เพิ่มครบถ้วนทุกรายการแล้ว ตามตัวอย่าง ท่านก็จะได้รูปแบบ งบกำไร (ขาดทุน) ทางภาษี เพื่อใช้ในการยื่นแบบ ภ.ง.ด.50 ได้ตามตัวอย่าง

จากรายละเอียดข้างต้น ท่านจะเห็นได้ว่า ในการปิดงบแต่ละครั้งท่านสามารถได้ทั้งงบกำไร (ขาดทุน) ทางบัญชีและงบกำไร (ขาดทุน) ทางภาษี ซึ่งเป็นเรื่องที่ง่าย ลงทุนครั้งเดียว ครอบคลุมได้ทั้งหมด

| สำหรับท่านที่สนใจ สามารถติดต่อสอบถามได้ที่ฝ่ายบริการหลังการขายด้านผู้ชำนาญการโปรแกรมระบบบัญชี |

| โทร. : ฝ่ายบริการ 0-2880-8800, 0-2409-5409 ฝ่ายขาย 0-2880-9700 E-mail : support_account@businessplus.co.th Web board : http://www.businessplus.co.th/forum/index.php Line ID : @bplusaccount |

ขอแนะนำช่องทางการอบรมผ่าน Youtube สำหรับท่านที่ไม่สะดวกเข้าอบรมที่ศูนย์บริการ Business Plus ในทุก ๆ หลักสูตร ท่านสามารถสมัครการอบรมได้ที่ www.businessplus.co.th ส่วนงานบริการ หรือท่านสามารถติดต่อสอบถามรายละเอียดหรือดาวน์โหลดอับเกรดโปรแกรมเป็นเวอร์ชั่นปัจจุบันได้ที่ www.businessplus.co.th หรือติดต่อสอบถามได้ที่ฝ่ายบริการหลังการขาย 0-2880-8800, 0-2409-5409 ฝ่ายขาย 0-2880-9700 |

© Copyrights บริษัท อี-บิซิเนส พลัส จำกัด All Rights Reserved