ภาษีซื้อต้องห้าม

ภาษีมูลค่าเพิ่ม หมายถึงอะไร ?

ภาษีมูลค่าเพิ่ม คือ ภาษีที่จัดเก็บจากการขายสินค้า การให้บริการ และการนำเข้าสินค้า ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่ขายสินค้าหรือให้บริการไม่ว่า จะประกอบกิจการในรูปแบบใด หากมีรายรับจากการขายสินค้าหรือให้บริการ เกินกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องยื่นคำ ขอจดทะเบียนภาษีมูลค่าเพิ่ม และ มีหน้าที่ต้องออกใบกำกับภาษีขายทุกครั้งที่มีการขายสินค้าหรือให้บริการ และหากมีการซื้อสินค้าหรือรับบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มรายอื่น สามารถนำภาษีซื้อตามใบกำกับภาษีมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มหรือขอคืนภาษีซื้อได้ สำหรับภาษีซื้อที่ผู้ประกอบการต้องพึงระมัดระวัง ในทางปฏิบัติคือ ภาษีซื้อต้องห้าม ที่กฎหมายไม่ให้นำมาหักออกจากภาษีขาย หรือไม่สามารถนำมาขอคืนภาษีซื้อได้ ในการคำนวณภาษีมูลค่าเพิ่ม

หน้าที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มต้องทำอย่างไรบ้าง

ต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) เป็นรายเดือนภาษี โดยยื่นแบบตั้งแต่วันที่ 1 – 15 ของเดือนถัดไปทุกเดือน ไม่ว่ากิจการจะมีรายรับจากการขายสินค้าหรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม กรณีที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม และผลจากการคำนวณภาษีพบว่า ภาษีขายมากกว่าภาษีซื้อ ผู้ประกอบการ มีหน้าที่ต้องนำ ส่งเงินภาษีต่อกรมสรรพากรเท่ากับส่วนต่างนั้น แต่หากภาษีขายน้อยกว่าภาษีซื้อ ผู้ประกอบการมีสิทธิได้รับคืนภาษีซื้อ โดยผู้ประกอบการจะขอคืนภาษีซื้อ เป็นเงินสดหรือให้นำเครดิตภาษีไปชำระภาษีมูลค่าเพิ่มในเดือนถัดไปก็ได้ การแสดง รายละเอียดการคำนวณภาษีมูลค่าเพิ่มทั้งยอดภาษีขายและยอดภาษีซื้อที่แสดงใน แบบ ภ.พ.30 จะต้องเป็นภาษีที่ถูกต้องตามกฎหมาย และมีสิทธินำ มาใช้ในการคำนวณภาษีมูลค่าเพิ่มเท่านั้น

3.1. ภาษีซื้อที่กฎหมายให้นำมาหักออกจากภาษีขายหรือขอคืนภาษีซื้อ ต้องเป็นภาษีซื้อที่เกิดจากการซื้อสินค้าหรือรับบริการที่ถูกเรียกเก็บจากผู้ประกอบการ จดทะเบียนภาษีมูลค่าเพิ่มรายอื่น หรือภาษีซื้อที่เกิดจากการนำเข้าสินค้า การรับโอน สินค้านำเข้า การขายทอดตลาดทรัพย์สิน

3.2. ภาษีซื้อต้องห้าม ภาษีซื้อต้องห้ามเป็นภาษีซื้อที่กฎหมายไม่ให้นำ มาหักออกจากภาษีขายหรือขอคืน ภาษีซื้อ โดยได้กำหนดลักษณะภาษีซื้อต้องห้ามไว้ตามมาตรา 82/5 แห่งประมวลรัษฎากร และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม ดังนี้

3.2.1 ไม่มีใบกำกับภาษี หรือไม่อาจแสดงใบกำกับภาษีได้

3.2.2 กรณีใบกำกับภาษีซื้อมีข้อความไม่ถูกต้องหรือไม่สมบูรณ์ในส่วนที่เป็นสาระ สำคัญตามที่กฎหมายกำหนด ใบกำกับภาษีที่นำ มาหักออกจากภาษีขายหรือขอคืนภาษีซื้อได้ ต้องเป็นใบกำกับภาษีแบบเต็มรูปและต้องมีข้อความตามมาตรา 86/4 แห่งประมวลรัษฎากร

3.2.3 ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

3.2.4 ภาษีซื้อที่เกิดจากรายจ่ายเพื่อการรับรอง

3.2.5 ภาษีซื้อตามใบกำกับภาษีที่ออกโดยผู้ไม่มีสิทธิออกใบกำกับภาษีภาษี

3.2.6 ภาษีซื้อตามประกาศอธิบดีกรมสรรพากรที่กฎหมายไม่ให้นำมาหักออกจากภาษีขายหรือขอคืนภาษีซื้อ มีดังนี้ (1) ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ เช่าหรือรับโอนรถยนต์ นั่งและรถยนต์ โดยสารที่มีที่นั่งไม่เกิน 10 คน

- ภาษีซื้อต้องห้ามกับรายจ่ายภาษีเงินได้นิติบุคคล

ในระบบภาษีมูลค่าเพิ่ม ภาษีซื้อต้องห้ามเป็นภาษีซื้อที่กฎหมายไม่ให้ผู้ประกอบการ จดทะเบียนภาษีมูลค่าเพิ่มนำ มาหักออกจากภาษีขายในการคำนวณภาษีหรือขอคืนภาษีซื้อ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม สามารถนำภาษีซื้อต้องห้ามมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ดังนี้ • ภาษีซื้อต้องห้ามที่สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำ ไรสุทธิ

4.1 ภาษีซื้อค่ารับรองที่มีลักษณะ ค่ารับรอง หรือค่าบริการไม่ว่าจะจ่ายเพื่อการรับรองหรือให้บริการแก่ บุคคลใด ๆ และไม่ว่าจะอำนวยประโยชน์แก่กิจการหรือไม่ก็ตาม เช่น ค่าที่พัก ค่าอาหาร และค่าใช้จ่ายอื่น ๆ ค่าสิ่งของ หรือประโยชน์อื่นใดที่ให้แก่บุคคลซึ่งได้รับการรับรองหรือรับ บริการหรือที่ให้บุคคลอื่น

4.2 ภาษีซื้อต้องห้ามตามประกาศอธิบดีกรมสรรพากรที่สามารถนำมาหักเป็น รายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติ คือ ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ เช่า หรือรับโอนรถยนต์นั่งและรถยนต์ โดยสารที่มีที่นั่งไม่เกิน 10 คน และภาษีซื้อที่เกิดจากการซื้อสินค้าหรือการรับบริการที่ เกี่ยวข้องกับรถยนต์นั่ง และรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วย พิกัดอัตราภาษีสรรพสามิต

- ภาษีซื้อต้องห้ามที่ไม่ให้นำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิ

5.1 ไม่มีใบกำกับภาษี ใบกำกับภาษีสูญหาย หรือไม่อาจแสดงใบกำกับภาษีได้ว่ามีการชำระ

5.2 ใบกำกับภาษีมีข้อความไม่ถูกต้องหรือไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญ

5.3 ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการของผู้ประกอบการ

5.4 ภาษีซื้อตามใบกำกับภาษีที่ออกโดยผู้ไม่มีสิทธิออกใบกำกับภาษี บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ไม่ได้เป็นผู้ประกอบการจดทะเบียน

|

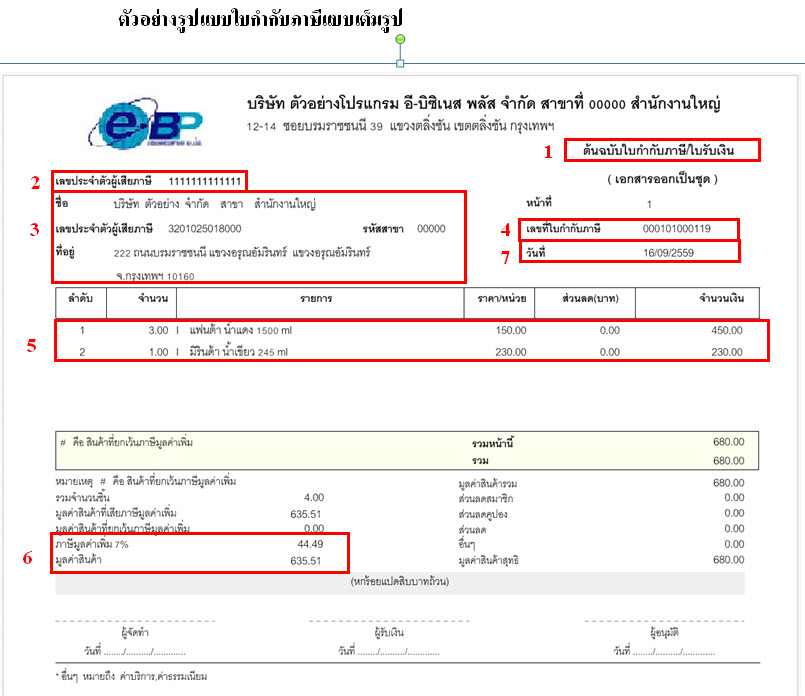

1.

|

คำว่า "ใบกำกับภาษี" ในที่เห็นเด่นชัด

|

|

2.

|

เลขประจำตัวผู้เสียภาษีอากร 13 หลักของผู้ขายสินค้าหรือให้บริการ

|

|

3.

|

ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร 13 หลักของผู้ซื้อสินค้าหรือรับบริการ กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสำนักงานใหญ่ตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการในใบกำกับภาษี ให้ระบุข้อความคำว่า “สำนักงานใหญ่” หรือระบุคำย่อที่แสดงได้ว่าเป็น

สำนักงานใหญ่ เช่น “สนญ” “HO” “HQ” เป็นต้น หรือระบุเป็นตัวเลขศูนย์จำนวนห้าหลัก (00000) เพื่อแสดงว่าตัวเลขศูนย์

จำนวนห้าหลัก (00000) เป็นรหัสของสำนักงานใหญ่ ไว้ในใบกำกับภาษีดังกล่าวด้วย

กรณีผู้ประกอบการจดทะเบียนระบุที่อยู่ของสถานประกอบการที่เป็นสาขาตามที่ปรากฏ ในใบทะเบียนภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือผู้รับบริการ เป็นที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการใน ใบกำกับภาษี ให้ระบุข้อความคำว่า “สาขาที่ ..” โดยเลขที่ของสาขาให้ระบุเลขที่สาขาตามที่ปรากฏใน ใบทะเบียนภาษีมูลค่าเพิ่ม เช่น สาขาที่ 1 สาขาที่ 01 เป็นต้น หรือระบุคำย่อที่แสดงได้ว่าเป็น “สาขาที่ ..” เช่น “Branch No. ..” “br. no. ..” เป็นต้น หรือระบุเป็นตัวเลขจำนวนห้าหลักตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่มเพื่อแสดงว่าเป็นรหัสของ “สาขาที่ ..” เช่น 00001 ไว้ในใบกำกับภาษีดังกล่าวด้วย ซึ่งข้อความรายการเกี่ยวกับสถานประกอบการ จะตีพิมพ์ จัดทำขึ้นด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

|

|

4.

|

หมายเลขลำดับของใบกำกับภาษีและหมายเลขลำดับของเล่ม (ถ้ามี)

|

|

5.

|

ชื่อ ชนิด ประเภท ปริมาณและมูลค่าของสินค้าหรือบริการ

|

|

6.

|

จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือบริการให้ชัดเจน

|

|

7.

|

วัน เดือน ปี ที่ออกใบกำกับภาษี

|

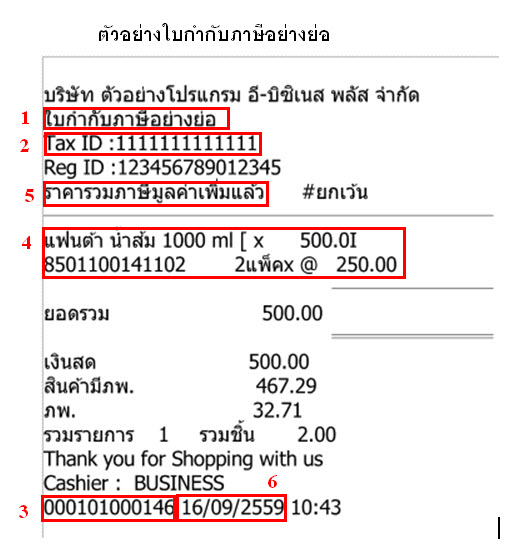

1.

|

ต้องมีคำว่า "ใบกำกับภาษีอย่างย่อ" ให้เห็นชัดเจน โดยตีพิมพ์ หรือจัดทำขึ้นด้วยระบบคอมพิวเตอร์ กรณีจัดทำใบกำกับภาษีขึ้นด้วยคอมพิวเตอร์ทั้งฉบับ

|

|

2.

|

ชื่อหรือชื่อย่อ หมายเลขประจำตัวผู้เสียภาษี ของผู้ประกอบการจดทะเบียน

|

|

3.

|

หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับเล่ม (ถ้ามี)

|

|

4.

|

ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ กรณีใช้รหัสสินค้าหรือบริการ จะต้องแจ้งให้อธิบดีกรมสรรพากรทราบล่วงหน้าไม่น้อยกว่า 15 วันก่อนใช้รหัส

|

|

5.

|

ราคาสินค้าหรือค่าบริการ ต้องระบุ ได้รวมภาษีมูลค่าเพิ่มแล้ว

|

|

6.

|

วัน เดือน ปี ที่ออกใบกำกับภาษี

|

|